ВВЕДЕНИЕ.

Капитальное строительство является важнейшей отраслью материального производства, играет фундаментальную роль в формировании общественных затрат на единицу производимых материальных благ. Несмотря на усилия, которые предпринимаются государственными органами и профессиональными сообществами России в последние 10 лет (учтите, материал 2013 года), система ценообразования в капитальном строительстве остается неэффективной. Проведенные, по поручению Правительства РФ, работы по адаптации системы сметного ценообразования к западным стандартам не только не привели к снижению затрат в строительстве, но даже не смогли преломить тенденцию к их необоснованному росту. И это не мнение экспертов, об этом неоднократно говорили в своих выступлениях Президент и Премьер-министр РФ. Более того, руководители нашего государства неоднократно обращали внимание на необходимость изучения и освоения зарубежного опыта формирования нормативной базы строительства, включая как технические, так и экономические, и, в том числе, сметные, нормативы. Именно сметные нормативы в России неоправданно велики, а в некоторых городах и регионах страны затраты на строительство просто запредельны. И здесь очень трудно оправдать это географическим положением, стоимостью рабочей силы. Здесь есть и какие-то другие факторы, на которые всем нам нужно обратить внимание. Не может быть такой разницы, несмотря ни на что.

В этом вопросе необходимо различать две важнейшие проблемы затрат в инвестиционно-строительном процессе. Во-первых, инфраструктурное, социальное или коммунальное строительство обеспечивает ввод в действие объектов, которые непосредственно служат удовлетворению потребностей населения - это жилье, культурно-бытовые учреждения, медицинские учреждения, т. е. то, что обеспечивает нормальное функционирование так называемой непроизводственной сферы. Эти объекты, как правило, финансируются из бюджета различных уровней, но и здесь любая экономия в означает экономию государственных средств, которые, в свою очередь, могут быть использованы на приращение строительства других объектов. Во-вторых, капитальное строительство обеспечивает ввод в действие промышленных объектов, которые становятся предприятиями, про изводящими материальные блага для удовлетворения потребностей людей. Поэтому затраты на строительство объектов, предназначенных для производства материальных благ, косвенно воздействуют на цены товаров, которые будут производиться на построенных объектах. Всякое сокращение затрат на строительство положительно будет влиять на будущие издержки производства товаров, производимых промышленными объектами, введенными в строй. Именно поэтому, в качестве важнейших требований к экономической эффективности деятельности строительных компаний выдвигаются такие, как перестройка механизма формирования цен в строительстве, исключающая неоправданное увеличение материалоемкости на стоимость готовой строительной продукции, пересмотр сметных цен и расценок в капитальном строительстве с целью усиления их роли в повышении эффективности капитальных вложений и улучшении работы проектных и строительных организаций.

Для того чтобы решать успешно эти задачи, необходимо учитывать специфику работы строительных организаций, ценообразования на продукцию, являющуюся результатом работы данной отрасли материального производства. Затягивание сроков строительства приводит к увеличению остатков незавершенного производства, что нежелательно и расценивается как нерациональное использование инвестированного капитала. В связи с этим следует выяснить, какие изменения произошли в остатках незавершенного строительства за отчетный период. Для этого фактическую сумму затрат по незавершенному строительству на конец отчетного периода сравнивают с плановой и с суммой на начало периода и изучают причины отклонения от плана. Помимо экономических потерь в результате превышения стоимости государственных и частных контрактов, несовершенная система ценообразования ведет и к репутационным потерям, затрудняющим привлечение в отечественные проекты иностранного капитала и иностранных строительных компаний. Сейчас особо остро стоит задача: проанализировав плюсы и минусы текущего состояния системы, выработать план ее совершенствования и реализовать этот план. При этом необходимо учитывать опыт зарубежных стран, но применять его не путем бездумного копирования, а с учетом особенностей развития отрасли в России.

Разумеется, это только наиболее важные вопросы, требующего определенного прояснения, есть еще целая совокупность сопутствующих и производных тем, которые придется, так или иначе, обсудить в предлагаемой статье. Это и вопросы анализа ключевых факторов, так существенно влияющих на рост цен в строительстве в России, это и предложения по созданию действенной системы стоимостного инжиниринга, позволяющей решать проблемы ценообразования системно!

1. СОСТОЯНИЕ ЦЕНООБРАЗОВАНИЯ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ РОССИИ.

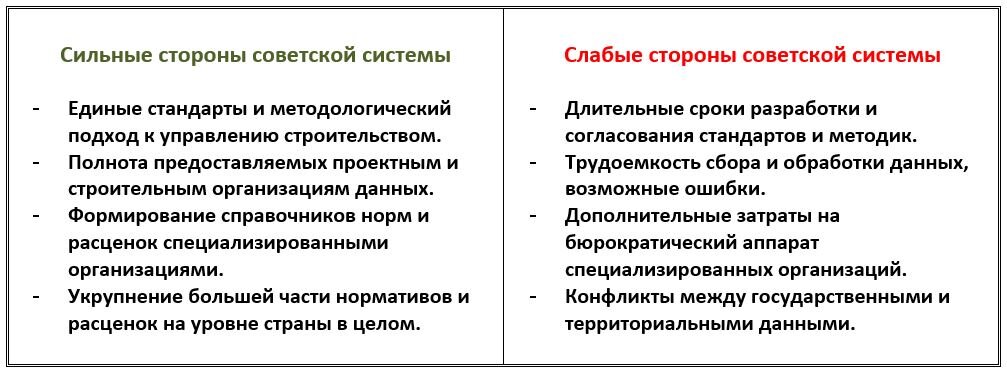

Современная система ценообразования в РФ построена на базе государственной системы планирования, действовавшей в СССР и наследует многие ее сильные и слабые стороны. Разумеется, механизм ценообразования в строительстве в любой стране имеет свои специфические особенности. В первую очередь, это связано и со спецификой экономики строительства, включающей, кроме прочего, и индивидуальный характер строящихся зданий и сооружений, а также с существенной зависимостью стоимости от локальных условий выполнения строительных работ. Кроме того, существенную роль играет длительность работ, и, соответственно, учет стоимости замороженного капитала. Подобные обстоятельства не позволяют установить единые отпускные цены на строительную продукцию, как это делается в других отраслях.

Цена на строительную продукцию может иметь двойное выражение: привычную сметную стоимость и укрупненные агрегированные расценки на отдельные строительные работы и даже конструктивы. По этим ценам ведется расчет между заказчиками и строительными организациями. На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирования, обеспеченность строительства трудовыми и материальными ресурсами. Определение сметной стоимости строительства осуществляются на основе нормативов, исходя из которых исчисляется цена каждого компонента, входящего в сметную стоимость. Нормативы определяют сметные нормы расхода и денежных расходов на возведение объекта. Стоимость строительных работ, в основном, рассчитывается индивидуально на основе сметной документации в соответствии с объемами работ, методами технологии производства и единичных расценок на отдельные виды работ. Именно для решения таких задач в советские годы была разработана специальная система ценообразования, которая входила отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), например, как часть IV-2001 «Сметные нормы и правила». Она имела свои и сильные и слабые стороны:

Сметная стоимость является базой для расчета размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные строительно-монтажные работы, оплату расходов по приобретению оборудования и доставке его на стройки, а также за возмещение других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляется учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных организаций и заказчиков. Исходя из сметной стоимости, определяется балансовая стоимость, является основной для расчета технико-экономических показателей проектируемого объекта, обоснования и принятия решения об осуществлении его строительства.

Необходимость оценки стоимости объекта возникает уже на первоначальном этапе строительства. На предпроектных этапах проектирования определяют ориентировочную (предположительную) стоимость объекта. По мере накопления дополнительных сведений и исходных данных в процессе изысканий, исследований и проектирования появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта. Занижение или завышение стоимости строительства проектируемого объекта может привести к ошибкам в оценке его экономической эффективности, а, следовательно, к неправильным выводам о целесообразности строительства объекта. Точность сметных расчетов зависит от качества и тщательности проектных разработок как по основным сооружениями, так и технологии их возведения, полноты топографических и инженерно-геологических изысканий, правильности определения объемов работ, умения достаточно верно оценить производственные условия предстоящего строительства.

Как известно, сметная стоимость строительства - сумма денежных средств, необходимых для его осуществления в соответствии с проектом, определяется проектной организацией по поручению заказчика (инвестора) в ходе разработки проектной документации. Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) составляется следующая документация;

- В составе проекта - сводный сметный расчет стоимости строительства и (при необходимости) сводка затрат; объектные и локальные сметные расчеты, сметные расчеты на отдельные виды затрат (в том числе на проектные и изыскательские работы);

- В составе рабочей документации - объектные и локальные сметы.

Основанием для определения сметной стоимости строительства служат: проект и рабочая документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам, действующая сметно-нормативная база. В случаях когда отсутствуют необходимые сметные нормативы, а также для специализированных строек в составе проекта могут использоваться индивидуальные сметные нормы. Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений или их очередей является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

Сметная стоимость используется для определения капитальных вложений, финансирования строительства, формирования свободных (договорных) цен на строительную продукцию, расчетов за выполнение подрядных строительно-монтажных работ. На базе сметной стоимости определяется балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Основными принципами, на которых основывалась советская система планирования были приоритет идеологии перед экономикой и глобальная централизация планирования. Это не могло не сказаться на строительных процессах, в том числе на ценообразовании.

Следствия приоритета идеологии перед экономикой:

- Отсутствие баланса между рентабельными и «имиджевыми» проектами в портфеле строительной организации.

- Отсутствие стимулов для строительной организации к повышению прибыли.

- Следствия глобальной централизации планирования:

- «Депрофессионализация» планирования вследствие переноса процесса из профессионального сообщества в бюрократические структуры.

- Усреднение нормативов и расценок как по территориям, так и по технологиям.

- Невозможность своевременного учета практики текущих проектов, а также новых материалов и технологий строительства.

Несмотря на прошедшие после разрушения СССР десятилетия, приведенные выше факторы продолжают сказываться на современном состоянии планирования в российских строительных компаниях. Становление и развитие сметно-нормативной базы осуществлялось под руководством Госстроя России с участием региональных центров ценообразования в строительстве (РЦЦС). Например, Санкт-Петербург перешёл на новую сметно-нормативную базу с 01.01.2002 г., в то время как Госстрой России констатировал завершение перехода в конце 2003 – начале 2004 годов. МДС разработаны и утверждены в период 1999-2006 гг. Сметно-нормативная база составлена в ценах и тарифах на 01.01.2000г. и введена в действие с 01.01.2001 г. Она включает сборники государственных элементных сметных норм и единичных расценок (федеральных, территориальных, отраслевых); сметные цены на эксплуатацию строительных машин и материалы, тарифные ставки рабочих; нормативы, выраженные в процентах: накладных расходов, сметной прибыли, лимитированных затрат.

В постановлении Госстроя России (от 11.02.98 №18-15) «О переходе на новую сметно-нормативную базу ценообразования в строительстве» отмечалось, что за последние годы изменились условия строительства, появились новые проектные решения, технологии, материалы, машины и оборудование, не нашедшие отражение в используемой сметно-нормативной базе.

В связи с разработкой на федеральном уровне методической и сметно-нормативной базы ремонтно-строительных работ Госстрой России, постановлением (от 12.01.01 № 8) «О порядке перехода на новую сметно-нормативную базу ценообразования в строительстве на территории Российской Федерации» установил, что сметная документация на строительство объектов социальной сферы, включая реконструкцию и капитальный ремонт, должна составляться на основе новой сметно-нормативной базы начиная со II квартала 2001 г. В 2001 году осуществлялась разработка и внедрение территориальных сметных нормативов для объектов социальной инфраструктуры и отдельных отраслей производственной сферы.

Массовый переход на новые сметные нормы и цены в целом по Российской Федерации сдерживался вследствие недостаточного внимания к данной проблеме руководителей субъектов Российской Федерации, а также министерств и ведомств. В соответствии с установленным порядком субъекты Российской Федерации были должны разработанные Госстроем России государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр) привязать к местным (территориальным) условиям строительства и разработать территориальные единичные расценки (ТЕРр). ГЭСНр стали составной частью ГФЭСН-81 и их содержание, построение, изложение и оформление соответствуют требованиям «Системы нормативных документов в строительстве» (СНиП 10-01-94) и «Свода правил по определению стоимости строительства предпроектной и проектно-сметной документации» (СП 81-01-94). ГЭСНр являются основой для разработки целого ряда сметных нормативов.

Нормативная база 2001г. была основана на принципах и сметных нормах 1991г. с применением так называемых дифференцированных поправочных коэффициентов к затратам труда рабочих и ко времени работы строительных машин (1,0-1,31). В нормативную базу вносились дополнения и изменения: за период 2002-2007гг. вышли выпуски по строительным работам – 6; монтажным – 3; пусконаладочным – 1. С целью усиления государственного регулирования порядка определения сметной стоимости строительства, осуществляемого за счёт средств госбюджета, был создан Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС), а затем его филиалы в субъектах Федерации. С 2007г. вновь созданные центры приступили к реформированию системы ценообразования в строительстве. Заключалась она в полном пересмотре сметных нормативов на федеральном и территориальном уровнях.

К 2008-2009 гг. эта работа была завершена и выпущены в свет новые варианты сметно-нормативной базы 2001 года, на федеральном уровне:

- сборники государственных элементных сметных норм на строительные, монтажные, ремонтно-строительные и пусконаладочные работы (за исключением нескольких сборников на строительство специальных сооружений) – ГЭСН-2001, ГЭСНм-2001, ГЭСНР-2001, ГЭСНп-2001;

- сборники федеральных единичных расценок на аналогичные виды работ (ФЕР-2001, ФЕРм-2001, ФЕРр-2001, ФЕРп-2001);

- сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ФСЭМ-2001);

- сборник сметных цен на материалы, изделия и конструкции, применяемые в строительстве (в 5 частях) – ФСЦМ;

Был номинирован и выпуск «Сборника сметных цен на перевозку грузов для строительства». На территориальном уровне:

- территориальная сметно-нормативная база (ТСНБ) «Госэталон 1.1.», включающая сборники ТЕР на строительные, монтажные и ремонтно-строительные работы: Укрупнённые расценки на конструкции и виды работ жилищно-гражданского строительства; Прейскурант на наружные сети водопровода и канализации в ценах на 01.01.2001;

- ежемесячно обновляемые сборники средних сметных цен на основные материалы, изделия и конструкции, применяемые в строительстве (СССЦ);

- тарифные ставки оплаты труда рабочих и система индексов изменения стоимости строительно-монтажных работ по отношению к 01.01.2000 г. (публикуются в журнале «Вестник ценообразования в строительстве»).

Ознакомление с содержанием основных сборников не оставляет впечатления, что сметно-нормативная база изменилась в лучшую сторону. В сборнике сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств 2001г. расценки приводились с распределением по элементам и группам затрат: амортизационные отчисления на полное восстановление, затраты на ремонты и техническое обслуживание, на замену быстроизнашивающихся частей и др. В редакции 2008г. распределение затрат отсутствует; не приводятся нормы затрат труда, расхода энергоресурсов. При этом в основном расценки на эксплуатацию машин не изменились. В сборниках сметных цен на материалы (ФСЦМ – 2008) отсутствует полезная информация – масса брутто, приводимая ранее в сборниках 2001г. При определении сметных цен изменились транспортные расходы, но это отразилось на уровне отпускных цен, что нелогично: отпускная цена – исходный показатель для расчёта сметной стоимости материалов. Многочисленные поправки внесены в ГЭСН-2001 и ФЕР-2001, по данным ФЦЦС примерно 80% расценок откорректированы. По сведениям Минрегионразвития, в Федеральной сметно-нормативной базе было выявлено более 70 тысяч ошибок. Результаты проведенного разработчиками изменения ФЕР в редакции 2008г. по сравнению с 2001г. и представлены в указанной таблице.

Следует отметить, что пересмотр сметно-нормативной базы осуществлялся при отсутствии ясных методических подходов. Были отменены основные методические указания о порядке разработки: государственных элементных сметных норм на строительные, монтажные, специальные строительные и пусконаладочные работы (МДС 81-19.2000); сборников сметных цен на материалы, изделия, конструкции, на перевозку грузов для строительства (МДС 81-2.99); сборников сметных норм и расценок на эксплуатацию строительных машин (МДС 81-3.99) . Соответствующие новые методические указания не разработаны. Переход на «новую» нормативную базу проводился с 2007г. Приказами Минрегионразвития были отменены постановления Госстроя России начала 2000-х годов, вводившие в действие сборники сметных нормативов 2001г.

Нормативная база 2008г. является обязательной только при определённой сметной стоимости строительства, осуществляемого по государственному заказу. При строительстве за счёт частных инвесторов стоимость может определяться по любым сметным нормативам.

Но какой «разброд и шатание» вносит деятельность государственных органов ценообразования в строительстве. Сегодня на федеральном и территориальных уровнях имеется по три варианта сметно-нормативных баз 2001г. в редакциях: официально отмененной, но пока наиболее применяемой 2001г., 2008 и 2009 гг. На разработку нормативной базы 2008г. были затрачены, очевидно, большие деньги из государственного бюджета. Теперь их надо окупить, заставив заказчиков, подрядчиков и проектные организации приобретать сборники сметных нормативов, переоснащать программные комплексы.

По мнению автора, затраты денег, труда и нервной энергии на разработку и применение нормативной базы в редакции 2008г. нельзя считать оправданными.

В современных условиях возглавить и организовать эту работу, очевидно, должны Ассоциация и Союз строителей России, Профессиональный союз инженеров-сметчиков. К разработке современных сметных нормативов следует привлечь всех грамотных специалистов-профессионалов, в т.ч. из консалтинговых фирм, занимающимися вопросами ценообразования в строительстве. Участие государственных органов управления строительством должно заключаться в обосновании современной политики ценообразования и в грамотной экспертизе сметной документации на строительство.

Сегодня пришло понимание того, что система ценообразования с применением базисно-индексного метода стала устаревать не только по времени, но и по качественным признакам. Появились не только новые технологии строительства, которых нет в таких базах, но и новые материалы, новая оснастка и специальное оборудование, мобильные комплексы для производства композитных строительных материалов, а также быстро внедряются международные требования к охране труда, экологические требования. Все это накладывает свой отпечаток на скорость изменения базисов, а иногда практически делает невозможными такие изменения быстро. Именно поэтому переход к гибким ресурсным или ресурсно-индексным методам ценообразования может рассматриваться как важнейшее направление экономической работы строительных организаций, как творческую деятельность профессионалов-сметчиков.

Основные изменения улучшающие ситуацию были проведены в период 2000 – 2008 гг. После этого наблюдается некоторая стагнация процесса, так как необходимые для качественного скачка глобальные изменения не производятся, а локальные изменения не дают ожидаемого эффекта.

Что сделано полезного:

- Проведена ревизия базы для индексного метода и утверждены справочники базовых цен 2001г.

- Стандартизирована структура большинства справочников.

- Разработаны методические указания по укрупненному сметному планированию для объектов капитального строительства и соответствующие справочники.

- На федеральном уровне согласован ряд отраслевых справочников норм и расценок (например: РЖД и Росатом).

Выводы по разделу 1:

1. Система ценообразования в капитальном строительстве до сих пор является «постсоветской», т.е. она не направлена на экономическую эффективность строительной компании в рыночном окружении.

2. Попытки изменить положение вещей в сметном ценообразовании сталкиваются с сильной инерцией и сопротивлением со стороны структур, зарабатывающих на царящей неразберихе. К сожалению, эти структуры имеют возможность заблокировать любые инициативы правительства и профессиональных сообществ по изменению системы.

3. Факторами, наиболее разрушительно влияющими на корректность ценообразования в строительстве, являются: переходный характер системы ценообразования (когда одновременно работают старые и новые подходы); отсутствие связи между стоимостью, рассчитанной на прединвестиционной стадии и стадии строительства; параллельное выполнение рабочего проектирования и строительно-монтажных работ.

4. Документация, регламентирующая сметное ценообразование, а также библиотеки сборников нормативов имеют чрезвычайно сложную и запутанную структуру. Объем документов, с которым вынужден работать сметчик в своей повседневной деятельности - более 20 000 единиц. Вследствие этой хаотичности документации даже самый квалифицированный сметчик не застрахован от ошибки с выбором источника информации или метода расчета, а такая ошибка может привести к очень серьезным последствиям.

5. Непонимание важности вопросов нормирования и ценообразования руководством российских строительных компаний ведет к финансированию этого вида деятельности по «остаточному принципу», что приводит к низкой квалификации сметчиков.

6. В настоящее время подготовка данных и методика расчетов по сметному ценообразованию фактически передано в зону ответственности компаний-разработчиков программного обеспечения, не имеющих достаточного опыта проектирования и строительства. По-видимому, это вызвано последствиями «советского подхода», когда государство полностью забирало себе все вопросы ценообразования.

Продолжение следует.