По данным статистики в России более 10 млн ипотечников и меньше 1% из них используют возможности инвестиций для более быстрого и менее затратного способа погашения ипотеки.

Если вы также считаете, что правильнее сначала погасить финансовые обязательства, и только потом вкладываться в свое будущее, то прочтите эту статью. Уверены, что у вас появится пища для размышлений.

Возьмем гипотетическую ситуацию, чтобы прикинуть как могут помочь инвестиции:

→ Ипотека под 6% на квартиру стоимостью 4,5 млн руб. — это размер кредита.

→ Срок ипотечного кредитования — 30 лет.

→ Ежемесячный платеж (аннуитетный) — 26 980 руб.

→ Проценты, которые придётся отдать банку, — 5,2 млн руб.

→ Всего за 30 лет выплаты составят 9,7 млн руб. — это в 2 раза больше стоимости самой квартиры.

→ Есть свободные деньги в размере половины ежемесячного платежа по ипотеке, то есть 13 490 руб. Свободные — это значит, что они не нужны на текущие траты и ими можно распорядиться по своему усмотрению. Ипотеку платим по графику платежей.

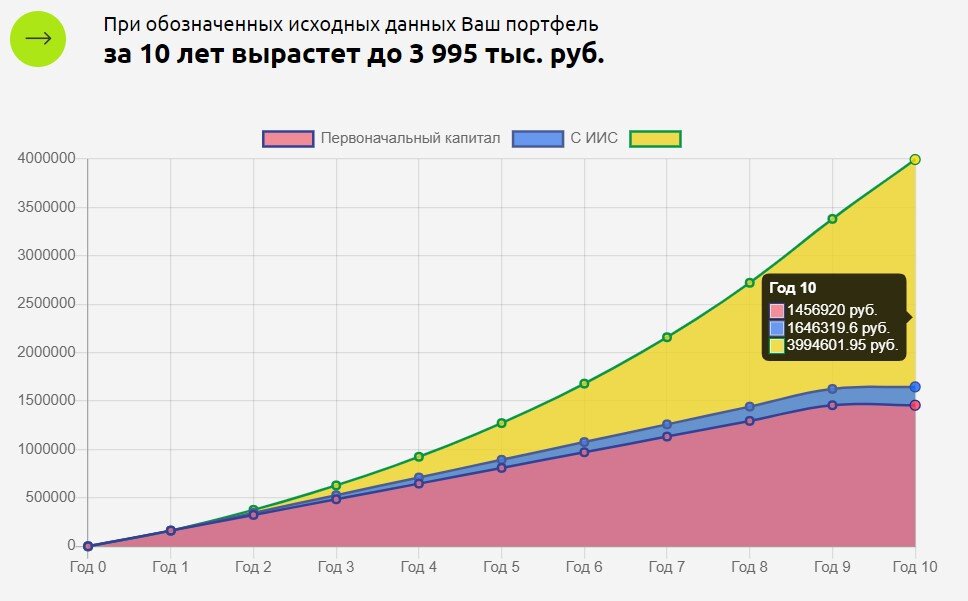

Создаём инвестиционный портфель, ежемесячно вносим 13 490 руб. Так за 10 лет накопиться 4 млн руб. Доходность для расчёта взяли 20% годовых. Такая цифра не с неба: наши Ученики составляют защитные портфели с доходностью от 15 до 35% и даже выше. Поэтому 20% — это даже ниже возможностей рынка.

→ Через 10 лет и вносим накопленную сумму на досрочное погашение ипотеки.И все, квартира теперь полностью наша 🙌

Инвестиции помогли закрыть ипотеку всего за 10, а не 30 лет, то есть в 3 раза быстрее. При этом процентные выплаты банку будут в 2 раза меньше: не 5,2 млн, а 2,7 млн руб. 🔥

Возможно кто-то скажет: “А как же инфляция?!” Да, здесь мы её не учли. Нюансов много. Наша цель здесь — показать, как копить эффективно с помощью инвестиций и быстрее выйти из ипотечной кабалы.

❗ Важный нюанс: чтобы схема работала эффективно, доходность портфеля должна быть выше ставки по ипотеке. Если складывать деньги на депозит под те же 6%, то, скорее всего, выгоднее ежемесячно направлять свободные деньги на досрочное погашение.

__________________________________

Переменные с ипотекой и вашим инвестиционным портфелем, конечно, могут быть другие. В этом примере мы продемонстрировали, как инвестиции могут помочь. Каждый случай нужно считать индивидуально.

Чем раньше мы начнем инвестировать, тем сильнее будет накопительный эффект от вложений, потому что включится принцип сложного процента.

Именно так делает один из наших учеников, Максим Панфилов. Вот, что он пишет:

Какие инструменты помогают быстрее закрыть любые кредиты?

✅ Дивидендные акции.

Акции — это рисковый актив. Но доходность дивидендных акций выше, чем ставки по ипотеке: див доходность Мосбиржи по итогам 2022 года составила 10%, а ставки по ипотекам в 2022 -2023 году на уровне 5,5-8% годовых.

✅ Облигации.

Облигации — это защитные активы, они обеспечат защиту вложенным деньгам и будут генерить стабильный пассивный доход. Даже сейчас, в кризис, можно найти надежные облигации с доходностью 12-13%.

✅ ИИС

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет, который предусматривает получение дополнительной налоговой льготы. Можно вернуть до 52 тысяч рублей в год.

Как получить максимальную выгоду от вложений в инвестиции?

- Инвестирование может быть выгодным дополнением только на длительных горизонтах — это от 5 и более лет.

- Чтобы инвестировать эффективнее и максимально безопасно, важно формировать защитный широко диверсифицированные портфель. Чтобы доля защитных инструментов - облигаций была выше, чем доля активов роста - акций. Например в соотношении 70/30.

- Инвестиции не панацея и даже рисковая затея, если использовать их бездумно и вкладывать деньги в активы без тщательного анализа, по совету блогеров, банков или брокеров.

Какие выводы можно сделать?

Инструменты инвестирования можно встроить в любую жизненную ситуацию, и они будут помогать из нее выходить быстрее и легче. Но для этого необходимо разобраться, как они работают.

Чтобы быстрее погасить обязательства перед банком, необходимо:

1. Проанализировать точку А, то есть понять, где сейчас находишься — сколько осталось выплатить банку, можешь ли инвестировать столько, сколько платишь за кредит или ипотеку.

2. Прописать точку Б — понять, сколько нужно денег для досрочного погашения кредита или ипотеки.

3. Разобраться в финансовых инструментах, чтобы подобрать те, которые быстрее приведут к точке Б.

4. Выбрать подходящую стратегию инвестирования и твердо ей следовать.

Чтобы разобраться, куда можно инвестировать, а куда нет, приходите на наш бесплатный вебинар. Там мы разбираем принципы грамотного инвестирования, делимся своей стратегией и методами, отвечаем на вопросы инвесторов, а также дарим подарки, которые помогают чувствовать себя уверенно на рынке.

Регистрация на вебинар здесь ⤵️

Приходите, чтобы быстрее закрыть кредиты и ипотеки 😉