Самая моя любимая тема в крипте это лендинг. Многократно про него писал, но чувствую, что мало кто им пользуется.

Я приведу простой пример.

Допустим у Вас есть квартира, и Вы хотите купить ещё квартиру, но денег у Вас нет. Что делать, копить 20 лет? Или воспользоваться 1 квартирой, как обеспечением?

- Копить 20 лет отпадает, потому, что это треть жизни.

- Использовать как обеспечение, навряд-ли, т.к. банк беря в обеспечение квартиру выдаёт кредит на меньшую сумму, при этом процент по кредит будет зашкаливать. (ипотеку под залог квартиры без подтверждения дохода ещё не придумали).

Всё патовая ситуация, имея квартиру Вы не можете дальше развиваться в этом направлении, т.к. даже доход с этой квартиры Вам не позволяет взять вторую ближайшее время.

Причём тут крипта и лендинговые сервисы?

Всё просто. лендинговый сервис позволяет взять кредит в крипте под залог крипты. Т.е. как будто Вам дали ипотеку под залог квартиры(предположим купленной тоже в ипотеку).

Более того, лендинговый сервис не мешает Вам "сдавать" заложенную "квартиру" в "аренду". Получая дополнительную прибыль от стейкинга.

Т.е. как будто, вы купили квартиру, сдаёте её в аренду, получаете прибыль с аренды и ещё под залог неё же можете купить ещё пол квартиры. А если у Вас их две, то соответственно целую (кто понимает о чём я пишу, поймут насколько это важно).

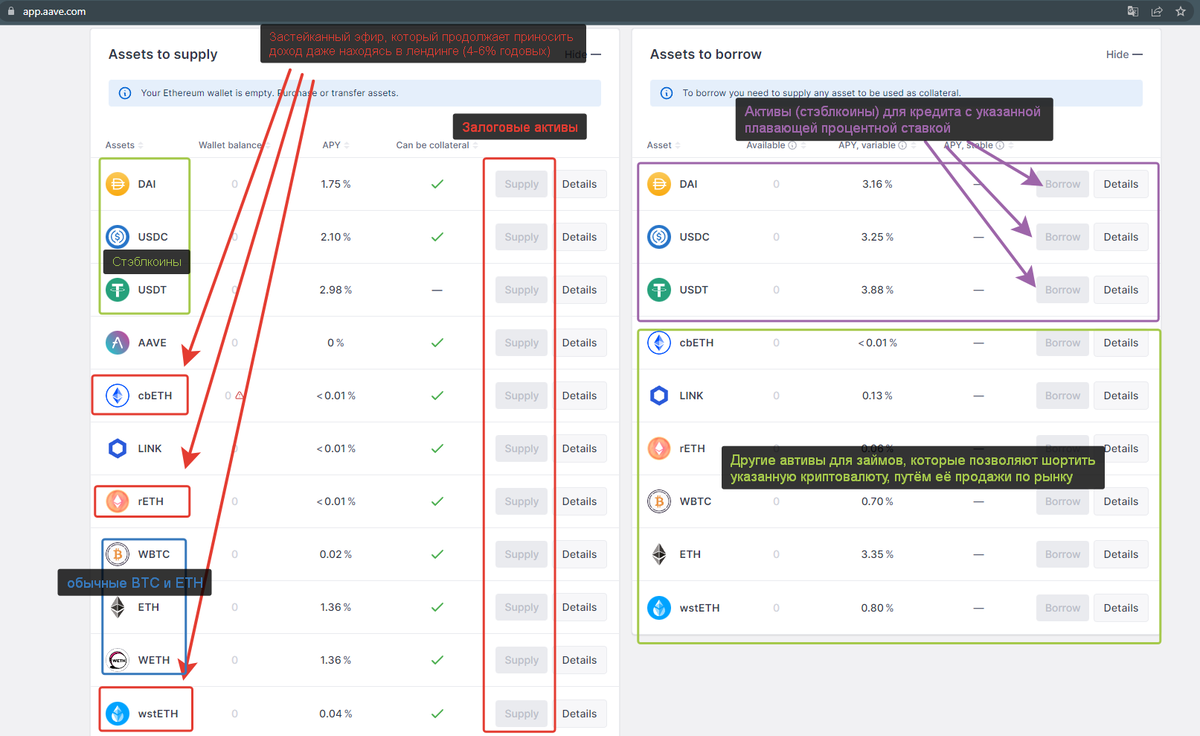

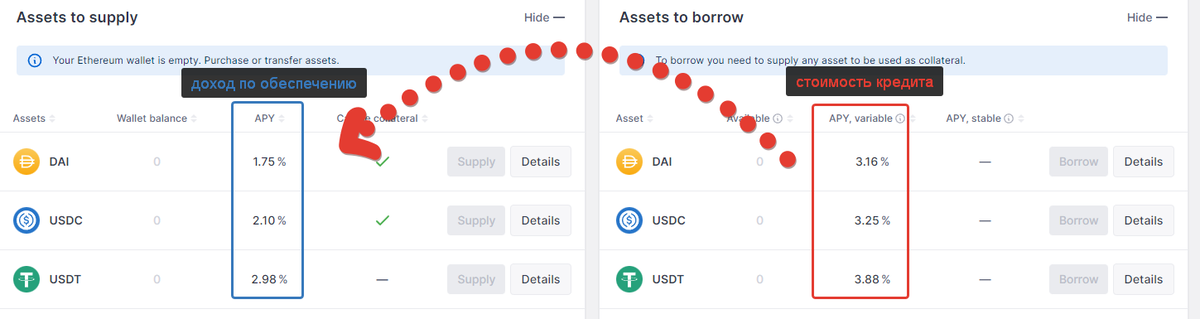

В чём можно взять кредит?

В стэблкоинах, usdt, usdc, dai или других криптовалютах wbtc, eth, монета сети (самый распространённый вариант).

Какая процентная ставка?

Процентная ставка обычно колеблется от 1 до 5%, в редких случаях это будет 10% или более. Ставка плавающая.

На какую сумму можно взять кредит?

Кредит можно взять на сумму примерно равную 70% от обеспечения.

Что произойдёт если суммы обеспечения по кредиту станет не хватать (падение стоимости залога)?

Лендинговый сервис произведёт продажу залогового актива по рыночной цене, со штрафом 5-7% от стоимости погашения. Т.е. условно Вашу квартиру продали по рынку, закрыли кредит за другую квартиру и вы заплатили штраф 5% от суммы квартиры.

Таким образом максимальный риск это 5-7% от стоимости кредита!

Работа с кредитными (лендинговыми) сервисами.

Подробно я не буду описывать, потому, что уже много раз это делал. Кратко напишу лишь этапы. Чтобы получить кредит под залог критовалюты Вам надо.

- Перевести криптовалюту с централизованной биржи в сеть, где развёрнут лендинговый сервис (Ethereum, Polygon, Avalanche, Fantom. Binance Smart Chain и т.д.) на Ваш кошелёк Метамаск или Трастваллет. Перевод осуществляется либо в монете сети (ETH, AVAX, FTM, BNB) либо в стэблкоинах (usdt/usdc). Можно вывести и BTC, но тогда Вам придётся перемещать их только через централизованную биржу Binance, в сеть Binance Smart Chain, а затем, через мосты в нужную сеть, например через мост Multichain bridge. Что достаточно геморно.

- Переведя криптовалюту в нужную сеть, если мы её перевели не той монете, которую мы хотим использовать в качестве обеспечения, мы меняем нашу монету сети либо стэбл коин на децентрализованных брижах на то, что нам нужно, например на BTC. Агрегаторы децентрализованных бирж: Dex.guru, OpenOcean, 1inch, FireBird. Менять на других биржах смысла нет, т.к. курс будет менее выгодный (больший спред).

- Для новичков рекомендую пользоваться для начала только лендинговым сервисом AAVE, который за всё время работы не подвергался взломам и имеет резервный фонд на такой случай. Коннектим кошелёк к сервису AAVE разрешаем использовать криптовалюту (Approve) и добавляем её в сервис кнопкой Supply.

Собственно на картинке всё наглядно.

Логику я ещё раз попробую повторить. У вас есть ликвидный актив, Аля квартира, с которого вы хотите извлечь дополнительный доход, допустим докупить ещё квартиры для сдачи в аренду. Лендинговый сервис позволяет это сделать. Сделки идут без плеча, условное плечо х1. Риск 5% от суммы займа, если не следить за ценами обеспечения.

Далее, что мы делаем. Мы оставляя в залог ETH, застейканный ETH, WBTC или монету сети(в данном случае это тоже ETH). Можем взять в кредит стэблкоины, т.е. баксы. На эти самые баксы, мы можем взять ещё крипты из расчёта 70% от обеспечения.

И вот тут самое интересное.

Healt Status

Хеалт статус самый важный инструмент в крипто займах. Потому, что позволяет контролировать насколько Ваше обеспечение превышает сумму кредита. Ведь если обеспечения будет не хватать, будет ликвидация и штраф 5-7%, что достаточно не приятно, хотя и не критично. (это не полная ликвидация 100% депозита, как на фьючерсах).

Новичкам я рекомендую в момент получения займа, чтобы хеалт статус был больше 2. Кратко объясню почему.

- Healt Status = 1 - Ликвидация части депозита по рынку для погашения кредита со штрафом 5%.

- Healt Status = 1,5 обеспечения в 1,5 раза больше чем сумма кредита. (с учётом, что мы можем взять не более 70% от уровня обеспечения)

- Healt Status = 2 обеспечения в 2 раза больше чем сумма кредита (с учётом, что взять мы можем не более 70% от уровня обеспечения, т.е. по факту у нас обеспечения больше в 2 раза + 30%).

И так мы поняли, что хеалт мы не должны опускать ниже 2, это в идеале. На практике он может опускаться ниже.

К слову скажу, основную свою ошибку, которую я допустил летом прошлого года, для получения кредита под залог криптовалюты для покупки машины. У меня Healt Status был 1.28, т.е. обеспечение превышало сумму кредита всего на 28%. Что в последствии привело к тому, что по одному из кошельков я не успел долить обеспечения во время и получил указанный штраф 5% + потерял на разнице стоимости эфира в момент ликвидации и после его покупки чуть позже.

При этом при фарминге я допускал такие низкие значения Healt потому, что активы взятые в кредит из фарминга можно вернуть в любой момент, они максимально ликвидны. Активы же купленные на кредитные деньги в реальном мире гораздо менее ликвидны и продать быстро по адекватной цене не всегда возможно.

Управление рисками.

Самый главный риск, это пользоваться этим инструментом на падающем рынке, точнее даже так, на падающем рынке, с помощью него можно шортить с плечом х1. Но брать доллары в кредит и покупать падающую крипту под залог падающей крипты, то ещё удовольствие.

Второе, об этом я писал выше и повторю ещё раз. Для новичка, Healt должен быть всегда выше 2. Т.е. обеспечения всегда должно быть в 2 раза больше суммы кредита.

Третье если в залоге лежит BTC (WBTC), учитывать низ рынка -30%. Т.е. всегда нужно допускать ,что BTC может упасть к предыдущему пику и от этой суммы ещё на 30%. Приведу пример. Допустим вы начали пользоваться этим инструментом на пике, стоимость битка 69000$. Дно рынка 20000$, таким образом Healt надо рассчитать так, чтобы от дна, был ещё запас 30%, а именно ликвидация была бы только при достижении 14000$.

Кому-то может показаться странным, но учтя этот риск вы подстрахуете себя от даже от штрафа в 5% от суммы кредита. С учётом, что от BTC избавляться на горках вы не собираетесь и являетесь его долгосрочным держателем.

Обеспечение из кредита.

Можно ли в обеспечение докладывать деньги взятые в кредит. Да можно, но если Вы взяли в кредит стэбл коины и залили их в обеспечение, в этом мало смысла, т.к. стоимость кредита всегда будет выше чем доход по стэблкоинам в обеспечении.

Т.е. экономически это не целесообразно. Но, всё меняется если Вы взяли в кредит USD, купили на них монету сети или BTC или другие токены которые растут и могут быть использованы как обеспечение. То в этом случае их можно так же использовать как обеспечение повысив Healt Status, т.е. порог ликвидации.

Таким образом мы получаем дополнительную ликвидность для покупки крипты на бычьем рынке, которая может быть обеспечением, в случае если рынок вдруг станет медвежьим.

Если совсем грубо имея 1 BTC мы можем позволить себе купить ещё 0,5 BTC, ожидая роста цены BTC, и использовать эти 0,5BTC в качестве обеспечения к изначальному 1 BTC. При этом Healt Status будет повышен, а граница ликвидации будет наоборот понижена.

Какую границу обеспечения использую я.

На текущий момент, с учётом предыдущих ошибок, когда healt status был 1,28, я оставляю его на значении 1,98, это средний хеалт по всем кошелькам, где то он больше, где-то меньше, но если сложить всё и разделить то получится эта сумму.

Грубо говоря Healt используется со значением 2.

Таким образом, если раньше зоной ликвидации у меня была цена биткоина на уровне 15750$ (а ранее даже 17300$). То теперь зона ликвидации составляет 11850$. Т.е. только при цене BTC в 11850$ мой залог на сумму кредита будет продан по рынку со штрафом 5%.

Но по сути это уже выход из BTC и закрытие всех позиций. Т.е. та ситуация, когда биткоин идёт на дно и мы забираем назад остатки денег в виде USD из подешевевшего актива.

Можно ли "запирамидиться" в этом деле?

Запросто, ведь процесс взятия кредитов, покупки токенов и перевода их в обеспечение ни чем не лимитирован, как будто, бы вы положили в обспечении 2 квартиры, взяли кредит купили третью и к этим двум квартирам добавили в обеспечение ещё третью, а потом Вам хватило ещё на пол квартиры и парадокс, но эти пол квартиры тоже можно добавить в обеспечение.

Но это уже будет "кредитная пирамида", выход из которой в случае краха криптовалют будет не контролируем ни какими средствами.

В моём же случае "выход" произойдёт автоматически. Разве, что остатки BTC надо будет продать.

Как ещё можно подстраховать себя от ликвидации и штрафа в 5% и потере на разнице курсов при ликвидации?

Достаточно иметь определённую сумму в USDT/USDC/DAI, которую можно докинуть в обеспечение. Чтобы Healt при падении стоимости остального залога уменьшался гораздо меньшими темпами.

Грубо говоря если у вас сумма обеспечения состоит на 50% из BTC и на 50% из стэблкоина, уровень ликвидации будет в 1,5 раза ниже(это примерно).

Главные задачи:

- не допускать падения хеалт к 1

- рассчитывать уровень хеалт так, чтобы от дна рынка был запас ещё 30%

- иметь возможность долить в обеспечение долларовую ликвидность usd/usdc/dai

"Бонусы"

- Дополнительная ликвидность из Вашей криптовалютной ликвидности.

- Дополнительный заработок при застейканных монетах 4-6% годовых, которые одновременно является и обеспечением

- Дополнительный заработок на криптовалютах на бычьем рынке или в моменты подъёма цены (при их покупке на кредитные средства)

- Возможность децентрализованно шортить без плеча и без использования бирж деривативов(это скорее экзотическая функция).

- Адекватные риски при умении их контроллировать.

- Дополнительный доход от обеспечения, по мимо дохода от стейкинга, да он не большой, но вместе со стейкингом может превышать доход от аренды жилой недвижимости.

Кратко пример дохода. На базе AAVE и Lido, по STETH:

5,2+0.04%+возможность использовать их как обеспечение в сети Ethereum.

Либо:

8,55 - 15,16% без возможности использовать в качестве обеспечения (без лендинговых сервисов), без рисков и не постоянных потерь в сети Optimism в dex бирже Bethoven-x (beets.fi).

Таким образом доход от застейканного эфира может превышать доход от сдачи в аренду коммерческой недвижимости, уже не говоря про жилую. А так же позволяет получить дополнительную ликвидность в виде займов.

P.s. до обновления сети Эфириума - Шанхай, вывести эфиры из стейкинга можно только путём прямой продажи токенов stEth, wstEth, rEth, сbEth, то есть обмена их на нативный эфир через dex биржи (агрегаторы бирж).

P.p.s. доход 4-6% годовых по застейканным эфирам начисляется путём увеличения количества производных токенов на ежегодный процент каждый день раз в день. То есть количество токенов stEth, wstEth, rEth, сbEth растёт не зависимо от того лежат они у вас на кошельке или в лендиноговом сервисе в виде обеспечения или предоставлены в виде ликвидности dex биржи каждый день.

P.p.s. смысл использования схем по получению дополнительной ликвидности для торговли их кредитных средств есть при значимых суммах от 5000-10000$, так как при использовании более меньших сумм в качестве обеспечения в криптовалютах, доход и прибыль не так очивидна. Потому, что например положив 0,1 btc в обеспечение вы докупить сможете только 0,05 btc за кредитные средства, а то и чуть меньше. В итоге при росте курса btc в 2 раза, кредит всё равно придётся гасить и прибыль составит 0,025 btc примерно. При увеличении этой суммы в 10 раз прибыль будет уже 0,25btc или 12500$, что достаточно ощутимо в отличии от 1250$, которые можно заработать и более простыми способами.

P.p.p.s. кредиты в лендиноговом сервисе выдаёте вы себе сами, без паспорта, без верификации, без согласования с кем бы то ни было и берете их в любой момент и на любой срок (по сути бессрочно). Погасить кредит вы можете так-же в любой момент на любую сумму без чьего либо согласия. Хоть через 5 минут после его получения, хоть через 2 года. Ежемесячный платеж можно не платить, он аккумулируется с "телом" долга.