Продолжение Создание трейдинг бота. Выбор инструмента ч1.

Основная статья Создание трейдинг бота. Концепт.

Что здесь будет

- Графики

- Обзор получившихся метрик

- Немного выводов

- Список инструментов для последующей работы

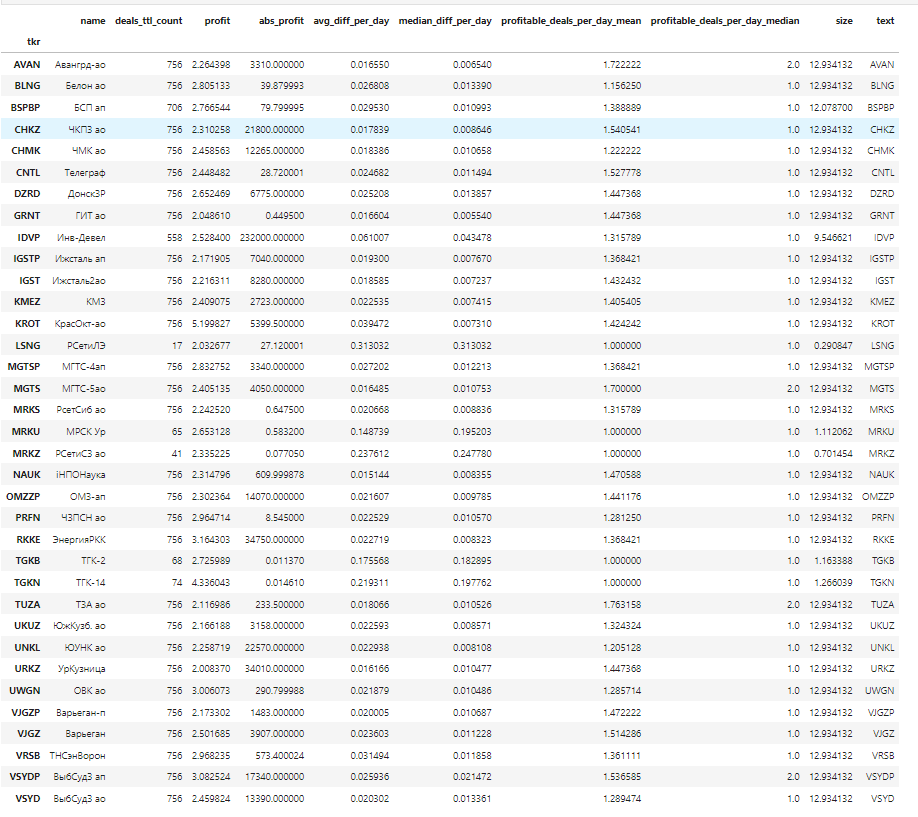

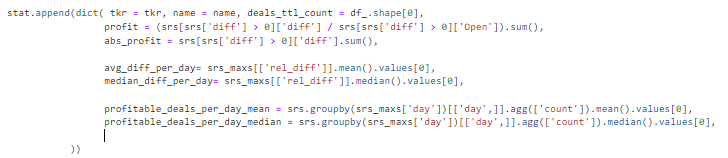

Итак я пересобрал данные вял за 2 месяца примерно. Пересчитал метрики и собрал в таблицу. Вот что получилось:

Описание метрик

- deals_ttl_count - количество сделок за весь рассматриваемый период. Косвенно говорит нам о ликвидности инструмента, то есть чем больше слотов в день имеют значения тем проще будет совершить сделку.

- profit - приближённая оценочная относительная прибыль за всё время. Считается так: считается начало периода краткосрочного роста, и периода краткосрочного падения, берётся разница между точками разворота и делится на цену начала роста, И берётся сумма всех положительных изменений. Другими словами общая относительная прибыль за всё время. Например если за весь рассматриваемый период было 2 периода роста цены по 20% то значение метрики будет 0.2+0.2 = 0.4 . Точка разворота помечается как локальный минимум или максимум. Данные точки не являются фактическими локальными экстремумами, но в основном совпадают. Краткосрочный рост считается как последовательность увеличения цены и может содержать несколько падений.

- abs_profit - абсолютная приближённая оценочная относительная прибыль за всё время. То же что и profit только не нормированная на стоимость акции. Используется для вспомогательных вычислений.

- avg_diff_per_day - усреднённое значение прибыли в день. Сколько в среднем можно получить прибыли.

- median_diff_per_day - медианное значение прибыли в день. Сколько в среднем можно получить прибыли за день.

- profitable_deals_per_day_mean - среднее количество изменений тренда в день. Чем больше тем лучше. Примерная оценка количества сделок в день.

- profitable_deals_per_day_median - медианное количество изменений тренда в день. Чем больше тем лучше.

Так они считаются

Промежуточные результаты

Итак! Таблица - хорошо, добавим наглядности!

Нас интересует максимальный профит и желательно не очень большое количество сделок в день (так проще будет тестировать алгоритм). Но в целом чем больше прибыль - тем лучше. Размер точки - ликвидность.

Нас интересуют вот эти инструменты:

Критерий profit > 2.5

А также аномалия:

Изучим детальнее

Не плохо, но явно есть скачок в начале и в конце. Они вносят сильное влияние на прибыль и это скорее новостное влияние. Отсюда первый вывод необходимо рассматривать инструменты в боковике (или глобальном растущем). Конкретно этот инструмент скорей нет чем да.

В подвале статьи будут все графики которые я рассматривал глазами детально.

Оу! Здесь явно что-то не то. Мало транзакций. Поэтом ещё критерий количество сделок в день пусть > 15. deals_count_per_day > 15.

Выводы

В процессе анализа подметил следующий новый критерий: median_diff_per_day >= 0.1; порог возможно изменится пока ориентируюсь на этот. Сюда же в критерий profitable_deals_per_day_mean пусть -> 2.

Аномалия

Также большой рост и он и сделал нам x5 к прибыли. Больше рассматривать - не интересно и по новому критерию не проходит.

Подобную особенность можно использовать в другом виде заработка - это поиск иксов. Например мониторить новости искать корреляцию, или прогнозы роста по отраслям. Не в этом подходе.

Поводя итоги

Для спекуляции нам подходят инструменты которые удовлетворяют следующим условиям:

- median_diff_per_day >= 0.1 колебание цены при краткосрочном тренде ~ 0.1 и больше

- долгосрочный тренд (или среднесрочный [месяц]) боковик (или рост наверное пока не буду рассматривать для простоты)

- количество смены локальных трендов в день стремится к 2.

- количество сделок в день > 15. deals_count_per_day > 15

- ну и profit чем больше тем лучше.

То есть ликвидные инструменты в боковике с большой волатильностью.

- Очевидно же капитан!

- Да и у нас есть формальные критерии!

Подвал. Графики.

BLNG, IDVP, KROT, BSPBP, MGTSP, MRKU, PRFN, RKKE, TGKB, TGKN, VJGZ, VRSB, VSYDP, DZRD