В России есть два вида медицинского страхования: обязательное и добровольное.

Обязательное подтверждается полисом ОМС — это тот самый полис, который всегда спрашивают в регистратуре поликлиники, а потом пациент идет к терапевту, получает назначения, сдает анализы и ни за что не платит. Из-за этого людям кажется, что лечение бесплатное. Но это не так.

Лечение по ОМС оплачивает работодатель за каждого сотрудника: регулярно переводит взносы государству на медицинское обслуживание, а государство этими деньгами выдает зарплату врачам, закупает оборудование и лекарства, ремонтирует больницы, проводит анализы. То есть для человека лечение бесплатное, но это не подарок государства, а фонд, который формируется из налогов и взносов.

Добровольное медицинское страхование — это то же самое, только без участия государства. Люди и компании платят взносы в страховой фонд, а когда требуется медицинская помощь, фонд открывает копилку и оплачивает ее.

Полис ДМС не обеспечивает безлимитное обслуживание, это помощь на случай, когда она действительно нужна. И это решает врач, а не сам человек — если по полису ДМС самому себе выписать массаж, страховая откажется его оплачивать.

Чаще всего полисы ДМС покупают компании

Каждый житель России должен иметь полис ОМС — без него медицинскую помощь не получить. Правда, если вопрос жизни, помощь оказывают и без полиса. Если вдруг полиса нет, нужно обратиться в страховую компанию и получить его.

ДМС — это добровольное страхование. Этот полис оформляют по желанию — самостоятельно или на работе. Центробанк проанализировал рынок ДМС за 2019 год и отметил, что 80% всех полисов добровольного страхования — корпоративные.

Это значит, что чаще всего их оформляют компании для своих сотрудников. И платят за один договор в среднем 53 000 рублей в год. Видимо, для компаний это выгодно, потому что за 2019 год число заключенных договоров увеличилось на 40%, а заключать их стали не только крупные компании, но и малые предприятия.

53 000 ₽ в среднем платят компании за один полис ДМС

Остальные 20% — люди, которые пошли в страховую компанию и купили полис себе или близким. В 2019 году их тоже больше, чем раньше, потому что страховые компании стали предлагать больше недорогих пакетов.

Значит, есть два варианта получить полис ДМС: на работе и как частное лицо. Работодатели оформляют ДМС не сразу, чаще после прохождения испытательного срока или через какое-то время работы в компании. Это некий бонус для сотрудника, чтобы повысить его лояльность, ведь легче оформить полисы и купить печеньки, чем собирать новую команду.

Иногда работодатели оплачивают часть полиса, а оставшуюся сумму вносит сотрудник. Например, компания может оплатить 50% стоимости, а вторую половину удержать из зарплаты, если, конечно, сотрудник согласен. Это соотношение всегда разное: компания может оплатить и 90%.

Еще некоторые компании разрешают оформлять полисы ДМС на членов семьи: детей, мужа или жену, родителей. Это может быть полностью за счет работодателя, с частичной оплатой или небольшой скидкой.

Курящий человек заплатит больше

Полисы ДМС продают разные страховые компании. Важно, что не все работают напрямую с обычными людьми, вот некоторые из тех, к кому может пойти каждый из нас:

- Макс;

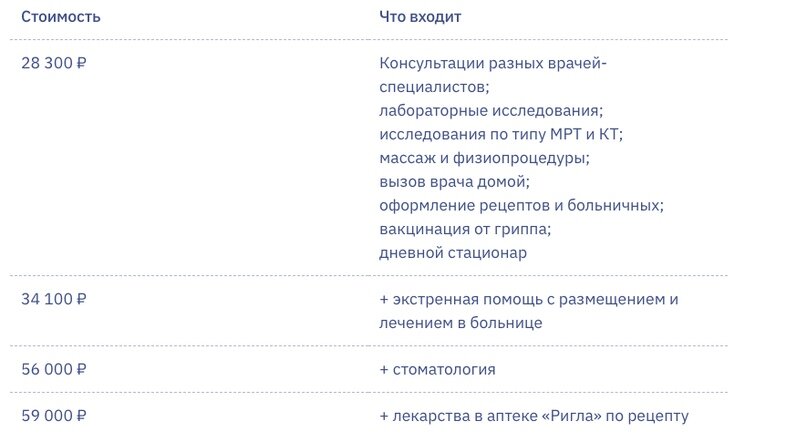

На сайте компаний есть калькуляторы, где можно посчитать, во сколько обойдется полис одному человеку. Например, в одной из страховых компаний мы посчитали стоимость полиса для здоровой девушки 29 лет, которая живет в Санкт-Петербурге.

Вот какие варианты получились:

Всё то же самое, но для девушки с гинекологическими заболеваниями, стоит уже дороже: базовый пакет — 36 790 рублей, а полный — 69 230 рублей. А если эта девушка курит, полис с базовыми услугами обойдется в 55 185 рублей.

Клиент страховой может и не сказать, что курит или у него близорукость, но компании предупреждают, что за вранье полис сразу расторгнут, а деньги не вернут. Вряд ли страховая будет караулить у подъезда, чтобы посмотреть, не курит ли человек, а вот о скрытых болезнях может узнать от медучреждения.

А еще страховые — это не благотворители, а бизнесмены, поэтому людям с тяжелыми хроническими заболеваниями так трудно оформить полис. Страховые компании всегда уточняют, нет ли у человека:

- онкологических заболеваний;

- сахарного диабета;

- ВИЧ и СПИДа;

- туберкулеза;

- гепатита;

- депрессии и психических заболеваний.

Таким людям медицинская помощь нужна часто, поэтому продавать им обычные полисы ДМС страховым невыгодно. Но они предлагают отдельные программы, например для онкологических больных.

Клинику можно выбрать из списка или позвонить в страховую

Страховые компании работают с разными медучреждениями, это не всегда частная клиника, иногда и государственная с платными услугами. А некоторые страховые, например Ингосстрах, владеют собственными клиниками и направляют застрахованных туда.

На практике всё так: человек покупает полис и живет дальше своей жизнью. Как мы говорили, полис не абонемент в поликлинику, в страховка на случай болезни. Если человек все же заболел, он может обратиться за помощью:

- позвонить в страховую компанию, оператор выслушает и скажет, в какую клинику пойти;

- позвонить в любую клинику из списка страховой и напрямую записаться на прием.

Врач примет человека, осмотрит и назначит лечение. Дальше звонить в страховую уже не придется, нужно только выполнять рекомендации врача. Деньги за лечение страховая переведет напрямую, пациенту не нужно ничего делать.

Мария, обошла всех врачей по полису ДМС:

— Полисы ДМС у меня были во всех компаниях, где я работала. Но для всех сотрудников они были разные:

стандартные — для рядовых, как я;

расширенные — для среднего звена;

люксовые — для топов компании.

Но даже в рядовой полис входила стоматология, а еще разные услуги: вакцинация от гриппа раз в год, чистка зубного камня раз в год, медосмотр. При этом даже в ДМС не входят тяжелые хронические заболевания. Если у человека была онкология, он мало что получит по полису.

А еще у многих страховых полис не покрывает беременность и декрет. Даже если у беременной женщины случится то, что не связано с беременностью, например заболит горло, ей могут отказать в обслуживании.

Также полисы можно покупать самому. У меня есть знакомые, которые купили полисы пожилым родителям и детям, а на последней работе сотрудникам даже давали скидку на полисы для членов семьи. Они рассказывали, что самые дорогие полисы — для пожилых людей и грудничков, потому что им часто требуется медицинская помощь.

В целом же по полису можно лечиться у самых разных врачей, делать процедуры и даже операции. К примеру, меня по полису ДМС оперировали по гинекологии, что сэкономило мне восемьдесят тысяч рублей, еще я проходила два курса массажа, это еще экономия в семьдесят тысяч рублей. Но, конечно, все это — медицинские показания, а не мои хотелки.

За полис ДМС можно получить налоговый вычет

Если покупатель полиса ДМС официально работает и платит налог на доход физических лиц, по закону он может получить налоговый вычет.

Размер вычета — 13% от суммы, которую он заплатил по договору ДМС, но не больше 120 000 рублей в год. Получается, максимально можно получить 15 600 рублей в год.

Вычет получают и за полисы для мужа, жены, детей и родителей. Неважно, что в договоре стоит имя члена семьи, главное — чтобы оплата была на имя человека, который потом пойдет за вычетом. Например, с его банковской карты.

Чтобы получить вычет, нужно собрать документы:

- договор или полис ДМС;

- копию лицензии страховой компании;

- чек или любые другие платежные документы, которые подтвердят расходы.

Если это вычет за полис для члена семьи, то еще документ, который подтвердит родство.

Дальше обращаются в налоговую или к работодателю. Если идти в налоговую, к документам нужно будет приложить налоговую декларацию по форме 3-НДФЛ. В налоговой подскажут, как ее заполнить.

Еще можно пойти к работодателю, там уже другие документы, точнее подскажут в отделе кадров или бухгалтерии компании.