Какими были июльские тренды на рынке финтеха в России и мире

В России вступят в силу новые «цифровые» законы: если вы давно собирались выпустить токены, обеспеченные палладием - время пришло! Зарубежные финтех-стартапы помогут экономить без забот: по каким именно дням можно выбрать самостоятельно. Банки внедряют роботов для рутинных задач, но эксперты не уверены в качестве их работы.

Сезон законов в цифровой экономике

В этом году Госдума завершила весеннюю сессию сразу тремя законами в области цифровой экономики. Теперь в России появятся регуляторные песочницы и финансовые маркетплейсы, а оборот токенизированных активов наконец выйдет из «серой зоны».

Спустя три года обсуждений депутаты приняли закон о цифровых финансовых активах (ЦФА). Выпуск и обращение ЦФА в России узаконили, что в первую очередь поможет предпринимателям. Для компаний это еще один способ привлечь капитал, который к тому же упрощает бизнес-процессы и снижает издержки.

Что изменится с принятием закона о ЦФА - читайте в нашем материале.

Первым о выпуске цифровых активов объявил «Норникель». Для этого холдинг воспользуется швейцарской блокчейн-платформой Atomyze, в которую инвестировал президент «Норникеля» Владимир Потанин. В разработке участвовали один из крупнейших в мире IT-поставщиков IBM и блокчейн-консорциум Hyperledger.

Блокчейн-платформу тестировали в регулятивной песочнице ЦБ. В ведомстве уточнили, что именно по итогам работы с Норникелем, в закон о ЦФА внесли поправки, которые позволят внедрять подобные решения на рынке. Компания собиралась запустить площадку сразу после принятия законопроекта и за первый год токенизировать до 10% объема продаж.

Как происходит токенизация активов?

Когда клиент хочет купить товар - определенное количество металла, например, - он заключает с поставщиком контракт, который гарантирует передачу собственности. Токен дает точно такое же право на товар, но его физическая поставка не проводится. Перемещать товар не нужно, что упрощает взаиморасчеты. Прозрачность и безопасность сделок обеспечивает блокчейн.

На первом этапе токены будут обеспечены палладием, кобальтом и медью, позднее - любым реальным активом. Главное правило - на платформе нельзя выпускать что-либо, номинированное в валюте. Вероятно, это создавало проблемы с отличием ЦФА от криптовалют. Их регулирование Госдума обсудит отдельно, в осеннюю сессию.

Гражданам разрешили приобретать ЦФА, однако ЦБ введет ограничения для физлиц по сумме и типам активов. Как заверил Владимир Потанин, на токены «Норникеля» можно будет купить акции компании, полететь рейсом Nordstar или покататься на сочинском горнолыжном курорте «Роза Хутор». Обрабатывать платежи частных инвесторов будет Сбербанк.

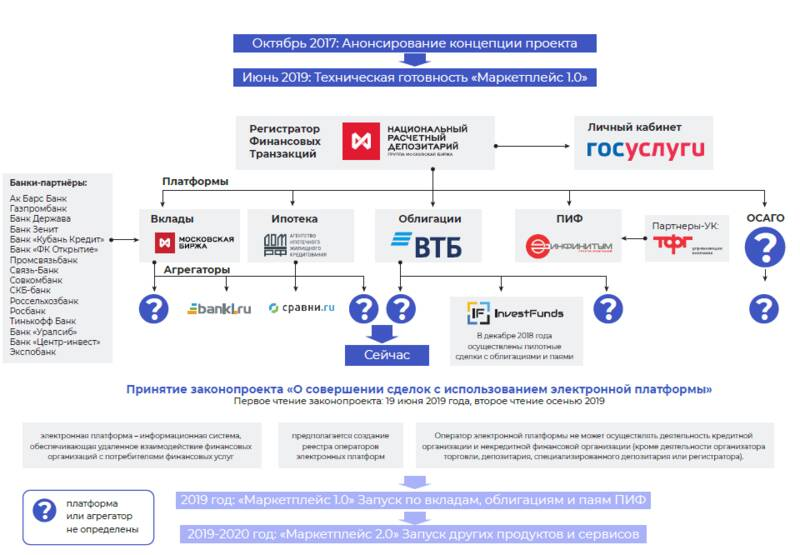

Еще одним июльским нововведением стал закон о финансовых маркетплейсах. Маркетплейсом называют супермаркет с финансовыми услугами, такой вскоре откроет ЦБ. В «супермаркете» россияне смогут в любое время сравнивать и оформлять банковские вклады или страховку, покупать ценные бумаги. Позднее добавят кредиты, в том числе ипотеку.

Маркетплейс ЦБ призван обеспечить равный доступ граждан к финансовому рынку. Сейчас только у 55% взрослого населения России есть дистанционный доступ к банковским услугам.

«Доступ населения к финансовым услугам остается неравномерным. Среди причин – территориальная протяженность и связанные с этим проблемы в развитии инфраструктуры (транспортной доступности, связи и других), различная плотность населения, концентрация населения в городах», - комментирует Банк России.

Аналитики ЦБ уточняют, что несмотря на ускоренное развитие онлайн-каналов, для многих остается важным наличие физических точек обслуживания. По итогам 2018 года Россия находится в числе мировых лидеров по количеству подразделений и банкоматов на человека. На каждые 100 тыс. россиян приходится 161 банкомат и 26 офисов обслуживания.

Читайте также: как менялся российский рынок онлайн-платежей и операций с картами.

Инфраструктуру «супермаркета» ЦБ оснастят другими известными разработками в финтехе: Единой биометрической системой, открытыми API и Системой быстрых платежей.

Как устроен Маркетплейс Банка России. Источник: исследование Bloomchain Research «Финтех 2019».

Масштабы инициативы ЦБ не означают, что в рамках принятого закона будет действовать всего одна площадка. Свой маркетплейс уже готовит Московская биржа. В октябре он запустится в 23 регионах России.

На первом этапе клиентам будут доступны банковские вклады - также, как и на маркетплейсе ЦБ. Позднее биржа предложит страховые, кредитные и инвестиционные продукты - в частности, ОФЗ-н. Облигации для населения, которые Минфин запустил еще в 2017 году, пользуются спросом у начинающих инвесторов и пенсионеров. Доходность последнего выпуска ОФЗ-н примерно на 1% выше, чем в среднем по вкладам. «Народные облигации» распространяются через банковские точки, поэтому их продажа на маркетплейсе стала логичным решением.

Идентификацию клиентов маркетплейса будут проводить выездные сотрудники - как это уже делают в некоторых российских банках. Физические лица смогут пользоваться маркетплейсом бесплатно, финансовые организации будут платить комиссию за совершенные сделки.

В череде «цифровых» инициатив июля оказался закон о «регуляторных песочницах». Так называют правовой режим, который позволяет регионам вводить льготы для инновационных компаний. Можно будет временно отменять законодательные требования и запреты в цифровой сфере, в том числе федеральные. Предприниматели смогут внедрить цифровых инновации на практике и проверить, насколько они жизнеспособны и полезны.

Особые правовые режимы давно применяют за рубежом - в США, Австралии, Сингапуре, ОАЭ. В одной из таких «песочниц» в Великобритании недавно одобрили 22 новых участников. Местный регулятор отметил, что больше всего заявок подали из отрасли финтеха. Часть уже получила поддержку властей - преимущественно, это компании с «общественно полезными» разработками. Например, приложение для оплаты проезда через QR-код. Или программа, которая отслеживает траты пользователя и оценивает «экологичность» приобретенных товаров и услуг.

В британской регуляторной песочнице участвуют не только стартапы, но и крупные игроки - ING, BNP Paribas и Societe Generale. Они разрабатывают блокчейн-платформу для транзакций с security-токенами.

В российском Минэкономики уже начали готовить первые проекты для «песочниц» по итогам обсуждений с технологическими компаниями. Финтех пока не попал в список приоритетных направлений.

«Олег, давай экономить»

Голосовой помощник Тинькофф Банка научился новым функциям. Теперь Олег может по команде ставить ограничения для расходов, совершать регулярные платежи и проводить выплаты по кредитке. Навыки голосового ассистента должны помочь клиентам банка следить за бюджетом.

Еще один лидер цифровизации - Сбербанк - пока не обзавелся голосовым ассистентом. Зато в приложении Сбербанк Онлайн есть функции «Бюджет» и «Анализ финансов». Клиент может спланировать траты на месяц вперед и оценить, на что он тратит больше всего денег. Все транзакции в приложении автоматически распределяются по категориям - например, супермаркеты, красота и здоровье, рестораны или транспорт. Приложение подсказывает, когда пользователь потратил за месяц больше, чем обычно, или вышел за установленный лимит бюджета.

Контролировать свои финансы можно не только в рамках одного банковского аккаунта. Многие финтех-решения позволяют объединять информацию о счетах в одном месте. Такая функция есть у Mint и Spendee, которым пользователь предоставляет свои логин и пароль от аккаунтов в других банках. Однако это может быть небезопасно из-за риска утечки данных.

Более продвинутый подход к объединению счетов - через открытый банкинг. Именно его используют британские стартапы Monzo и Plum. При этом Plum не только собирает информацию о финансах в одном месте, но и помогает ими управлять. Приложение анализирует транзакции и на основе искусственного интеллекта дает советы, как планировать траты, экономить и инвестировать. Например, когда клиент переплачивает по кредитке или овердрафту, бот подскажет более удачный тариф.

Базовый тариф Plum бесплатный. За доступ к инвестициям придется заплатить £1 (97 руб.) в месяц и около 0,53% от объема инвестирования в год. На «продвинутом» тарифе за £2.99 (291 руб.) можно добавить несколько сберегательных счетов, сравнить свои траты со среднестатистическими и настроить отчисления в «копилку» по определенным дням. Например, только в пасмурную погоду. Пользователи Plum в Лондоне могут накопить внушительную сумму - в британской столице примерно 110 дней в году идет дождь.

В недавнем раунде финансирования Plum привлек $10 млн, и теперь собирается выйти на рынки Испании и Франции. В Британии приложением пользуются порядка 1 млн человек.

Для тех, кому не хватает мотивации вести бюджет, финтех-компании предлагают дополнительные бонусы. Южноафриканский Discovery Bank за правильные финансовые решения дарит клиентам скидки на банковские продукты. Стартап называет себя «первым в мире поведенческим банком». Интегрированная в приложение программа Vitality Money подталкивает к сбережению и разумным тратам, утверждают основатели стартапа. Тем, кто будет соблюдать рекомендации, обещают выгодные условия кредита и повышенные ставки по депозитам.

Помочь другим тратить меньше решили выходцы из Snap Уизам Дакка и Андре Мадейра. В июле они запустили стартап Meemo - приложение с функцией финансового консультанта, который подбирает персональные скидки на основе банковских транзакций.

«Финансовые приложения бывают слишком строгими, им не хватает сочувствия, а человеку может показаться, что его осуждают», - уверен основатель Meemo Андре Мадейра.

В отличие от Discovery Bank и Plum, сервис сильнее ориентирован на потребление пользователя. Meemo собирает профиль покупательского поведения клиента и предлагает ему скидки в тех местах, где он не так часто бывает, но которые соответствуют его потребительским привычкам. С помощью ваучеров стартап хочет мотивировать бренды покрыть часть затрат взамен рекламы. Клиенты могут обмениваться бонусами и фактически становятся каналом продаж. Пользоваться приложением можно только в США, платных тарифов и комиссий пока нет.

Скидки в сервисе доставки еды, кофейне и игровом магазине из инстаграма Meemo.

Банковские и финтех-приложения пытаются помочь клиентам осознанно подходить к личным финансам. При этом по оценкам НИУ ВШЭ, в России меньше доверяют интернет-банкингу, чем в среднем по Европе. Это может быть связано с общим уровнем владения цифровыми навыками: у россиян он заметно ниже, чем в большинстве европейских стран.

Источник: исследование НИУ ВШЭ

При этом год назад жители РФ чувствовали себя увереннее в обращении с деньгами, чем сейчас. Авторы обзора считают, что дело не в финансовой грамотности. Сомнения в собственных силах появились из-за экономической неопределенности.

Кредит недоверия

Крупнейшая в Европе платформа для открытого банкинга Tink предложит клиентам автоматизировать процесс оценки кредитного рейтинга. Компания приобрела поставщика программного обеспечения для кредитных решений Instantor. Стартап помогает банкам автоматически проводить идентификацию клиента (KYC), проверять его доходы и принимать решения о выдаче кредита. С помощью открытых API платформа собирает все, что известно о заемщике другим банкам, анализирует его транзакции и предоставляет заключение риск-менеджменту. За прошлый год Instantor принял 5 млн кредитных решений.

Обе финтех-компании используют открытый банкинг. С помощью Tink компании могут подключить пользователю мультибанкинг и персональные финансовые рекомендации. Через шведскую платформу Instantor получит доступ к 2500 финансовых организаций в 14 странах.

Российские банки тоже стремятся автоматизировать выдачу кредитов. ВТБ построил фабрику роботов, которые заменят сотрудников, в частности в сфере кредитования. К 2021 году банк планирует «расширить штат» 60 цифровыми специалистами, к концу 2022 года — 250. ВТБ рассчитывает, что новые роботы позволят сократить долю рутинных операций по обработке документов и вводу данных, снизить стоимость процессов в 3-4 раза и ускорить их.

ВТБ уже внедрил как минимум одного робота: он обрабатывал заявки на льготные кредиты для малого и среднего бизнеса в рамках господдержки в период пандемии. Робот проверял до 1500 заявок в день и ускорил обработку в пять раз.

В рамках скоринга банки анализируют не только денежные потоки клиента, но и его соцсети. Цифровой след может рассказать о платежеспособности и надежности человека. Однако в «Лаборатории Касперского» уверены, что алгоритмы не всегда могут принимать верные решения и не застрахованы от ошибок и хакерских атак.

«Уже известны случаи, когда алгоритмы делали некорректные выводы на основе статистических обобщений. Например, статистика одного зарубежного банка говорит, что мужчины гораздо чаще имеют задолженности по выплате кредитов, чем женщины. Скоринговая система при прочих равных условиях может отказать мужчине в выдаче кредита», — комментирует Алексей Андреев, эксперт «Лаборатории Касперского».

Эксперты опросили более 10 тыс. человек. Почти половина респондентов не знают, как именно работают скоринговые метрики. Чаще всего потребители сталкиваются с социальными рейтингами в сфере финансов, страхования, здравоохранения, а также во время онлайн-шопинга. Каждый пятый хотя бы раз испытывал проблемы с доступом к финансовым услугам из-за информации, которую разместил в соцсетях.

По данным «Лаборатории Касперского»

Корпорации инвестируют миллиарды долларов в роботизацию бизнес-процессов. В погоне за финансированием некоторые стартапы готовы пойти на крайность. Американский ScaleFactor несколько лет успешно выдавал армию бухгалтеров за передовое IT-решение. Компания обещала полностью избавить бизнес от бумажного документооборота с помощью автоматизации. Известные венчурные фонды Bessemer Venture Partners, Canaan Partners и Coatue Management вложили в компанию $100 млн.

Многие клиенты оказались недовольны продуктом - из-за человеческого фактора в обработанных документах проскальзывали ошибки. К проблемам с потребителями добавились внутренние манипуляции с отчетностью и попытки завысить реальные показатели работы. Тогда руководство ScaleFactor попыталось скрыть масштабы реального ущерба и обвинить в неудачах последствия коронавируса. В июне история псевдо-технологического стартапа завершилась.