Руководитель службы внутреннего контроля крупного сервиса электронных платежей рассказал о «веерном» и «миксерном» обналичивании через электронные кошельки и не только.

Часть 1. Веерная обналичка

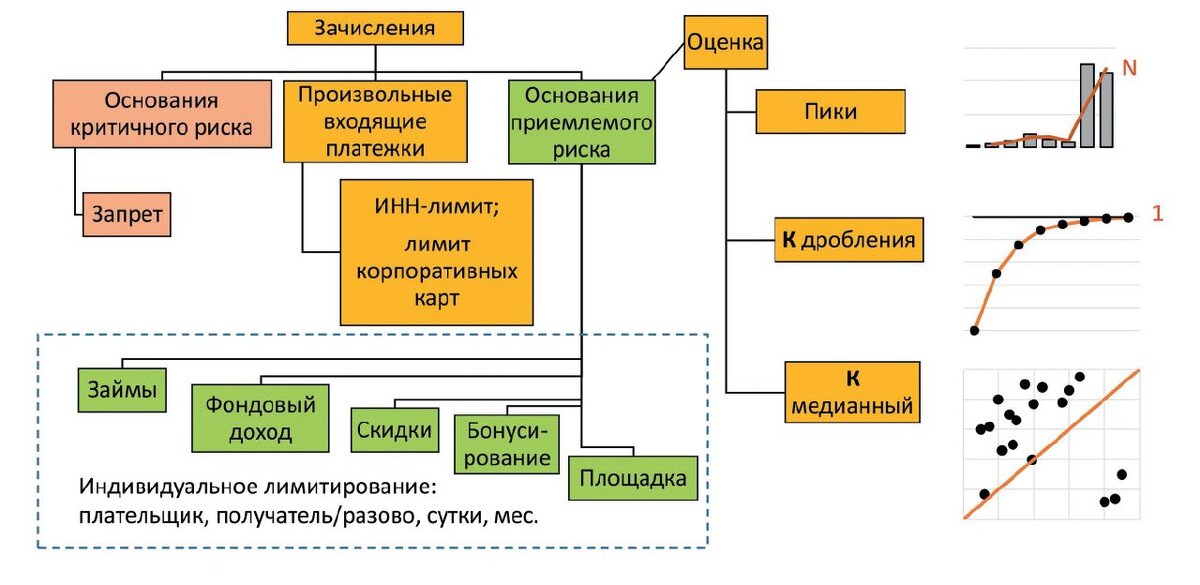

Веерная схема – это перевод грязных денег от юридического лица в адрес множества подставных физических лиц — получателей по различным фиктивным основаниям — мелкими суммами в целях обхода установленных автоматизированными системами контролей.

Вот как противостоят веерной обналичке грязных денег через электронные кошельки:

1. Установлены лимиты на зачисление средств от Юридических лиц и ИП. Причем автомат мониторит все кошельки системы и выявляет самых активных плательщиков, включая их и получателей в черные списки.

Если предприниматель заключит отдельный договор с Системой, то можно зачислять на кошельки физ лиц без лимита, но предварительно антиотмывочная служба должна удостовериться, что плательщик относится к реальному белому бизнесу и платежи обоснованы.

2. Зачастую, чтобы замаскировать перевод от юр лица, используется корпоративная карта. Для этого система анализирует BIN/PAN коды сторонней карты и вид карточного продукта платежной системы (Financial Network Code).

3. Уделяется внимание основанием выплат на кошельки физ лиц. Наиболее рискованными считаются переводы за выполнение работ/услуг по договорам подряда, по агентским договорам, возврата ранее принятых средств, расчеты за продажу виртуальных активов и игрового контента, страховые, благотворительные и иные безвозмездные выплаты.

4. Если организация хочет беспрепятственно работать по рисковым назначениям и не подставлять под блок владельцев кошельков, то надо пройти проверку и заключить договор Системой, а также быть готовым к дополнительным запросам и требованиям.

✔️ Займы. К подключению допускаются исключительно микрофинансовые организации, ломбарды, кредитные потребительские кооперативы.

✔️ Фондовый доход. Контролируется наличие лицензии профучастника рынка ценных бумаг.

✔️ Бонусирование (выплата за свой счет сумм бонусов, призов, оплата за прохождение опросов и викторин, кешбэк-сервисы, иные стимулы покупательской активности). Анализируются правила осуществления рекламной акции (конкурса), устанавливающие порядок определения получателей стимулирующей выплаты (правила определения победителя). Предоставляются договоры со сторонними заказчиками.

✔️ Выплаты площадки - посредника по сделкам физических лиц. Исключение «серого» выплатного потока обеспечивается введением единого технического идентификатора сделки продавца и покупателя, в рамках которого обеспечивается строгое соответствие входящего и исходящего платежа между сторонами сделки.

В следующей части расскажем про методы борьбы с миксерной обналичкой.