Кредитная карта с льготным периодом позволяет пользоваться деньгами банка бесплатно, т.е. без оплаты процентов в течение 50-55 дней. Хотя бывают и приятные исключения: беспроцентный период может увеличиться до 100, 120 и даже 365 дней. Но там, где есть исключения, существуют и свои правила. А еще – подводные камни, на которые стоит обратить внимание еще до подачи заявки.

Что такое льготный период простыми словами

Это период, когда клиент может совершать покупки и другие операции по кредитке, и при этом не платить за проценты. Но при условии, что он вовремя погасит всю задолженность, т.е. внесет сразу всю сумму до заранее известной даты. А если сделать этого не получится, то уже на следующий день пойдут проценты, установленные договором (сегодня в среднем 25-29% годовых).

Обычно кредитная карта дает льготный период 50 или 55 дней. При отсчете этого срока нужно знать 2 даты:

- Дата отчета.

- Дата платежа.

Дата отчета – это день, когда по кредитке ежемесячно формируется отчет: какие операции были совершены за последний месяц, на какую сумму. В соответствии с этим устанавливается сумма платежа, которую нужно внести до конкретной даты.

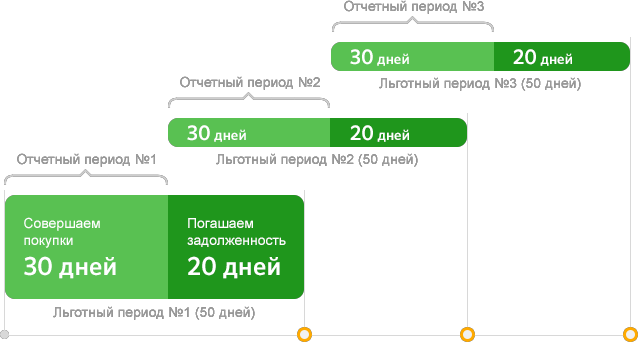

Льготный период по кредитной карте обычно определяется так: от даты отчета до даты следующего отчета и плюс время до платежной даты. Поскольку отчетный период – это всегда месяц (30-31 день), а платежная дата наступает через 20 или 25 дней, беспроцентный период в большинстве случаев составляет 50 (30+20) или 55 (30+25) дней. Он зависит от условий банка. Например, льготный период кредитной карты Сбербанка – это 50 дней. Схематично он выглядит так.

Например, отчетная дата 7 число каждого месяца. Тогда платежный день (20+7) – это 27 число того же месяца. Клиент делает покупку 17 марта. Тогда отчет сформируется 7 апреля, а ближайшая платежная дата – это 27 апреля. Таким образом, он должен вернуть всю сумму, потраченную за период с 8 марта до 7 апреля включительно, до 27 апреля. И тогда банк не начислит проценты – можно будет и дальше пользоваться льготным периодом.

А если не погасить задолженность полностью, банк начнет начислять % уже с 28 апреля. При этом заемщику необходимо внести хотя бы минимальный платеж (это 6-10% от общей задолженности), иначе у него возникнет просрочка. А это повлечет начисление не только банковского процента, но также штрафа, пени и приведет к ухудшению кредитной истории.

Подводные камни: на что обратить внимание

Все кредитные карты со льготным периодом дают возможность не уплачивать проценты по крайней мере в течение 50-55 дней. По сути, это рассрочка: можно совершать любые покупки и при этом пользоваться деньгами бесплатно при условии своевременного возврата. Но чтобы грамотно воспользоваться такой действительно выгодной возможностью, нужно учесть и некоторые нюансы.

На какие операции распространяется льготный период

Классическая кредитная карта с льготным периодом дает рассрочку на все операции, кроме снятия наличных. Т.е. заемщик может совершать любые безналичные транзакции:

- оплата в магазинах;

- оплата онлайн;

- коммунальные платежи;

- платежи за интернет и телефон и др.

Но если снять с карты наличные, банк сразу начнет начислять проценты. Причем стоит учесть еще несколько важных моментов:

- При снятии взимается комиссия – обычно 3-5% от суммы.

- На полученную сумму наличными может начисляться больший процент, чем на другие операции: иногда разница достигает 20% годовых, зависит от условий банка.

- В некоторых случаях снятие наличные полностью нарушает льготный период – т.е. банковский процент будет начисляться и на полученные деньги, и на все ранее совершенные операции. Здесь также все зависит от условий банка.

Аналогичная история и с переводами. В некоторых случаях кредитные карты банков с льготным периодом не позволяют переводить деньги (например, у Сбербанка). В других (у Альфа-Банка) перевод возможен, но только в счет погашения кредитки. И беспроцентный период на такие транзакции обычно тоже не распространяется.

Важно! Крайне редко на рынке появляются предложения кредитных карт с льготным периодом на снятие наличных. Обычно это только сезонные акции, причем там тоже действуют свои ограничения по максимальной сумме и сроку возврата.

Сколько именно нужно вносить

Сегодня предлагаются кредитные карты с разным льготным периодом – 50, 100 дней и т.д. Это удобная возможность пользоваться деньгами бесплатно (ставка 0%), но клиенту рекомендуется заранее уточнить, какую именно сумму нужно внести для того, чтобы и дальше иметь право на рассрочку. Дело в том, что это условие тоже зависит от договора с банком. На практике возможно 2 варианта:

- Требуется внести всю сумму задолженности на текущий момент.

- Требуется внести только сумму за предыдущие периоды.

Например, клиент пользуется картой 6 месяцев, причем за 5 месяцев потратил 100 тыс., а за последние 30 дней – еще 20 тыс. Льготный период уже нарушен, поскольку он вносит только минимальные платежи. Но если теперь нужно восстановить эту возможность, ему понадобится внести:

- 20 тыс. (как в первом варианте);

- 00 тыс. (как во втором, причем оставшиеся 20 тыс. – погасить до следующей платежной даты).

Выгодна ли карта: плата за обслуживание, кэшбэк и другие условия

Ответить на этот вопрос можно, проанализировав такие параметры:

- срок и условия льготного периода;

- плата за ежегодное обслуживание карты;

- кэшбэк;

- скидки в магазинах-партнерах;

- процент на остаток собственных средств (сверх кредитного лимита).

Также необходимо примерно рассчитать ежемесячные траты. Например, если процентный период 100 дней, плата за обслуживание 3000 рублей в год, а покупки по кредитке будут в пределах 20-30 тыс., это предложение невыгодно из-за слишком большой комиссии. А если за год истратить 200-300 тыс., то даже комиссия 3000 рублей будет незаметной на фоне действительно выгодного беспроцентного срока 100 дней.

Карта с большим льготным периодом 120 дней

Сегодня предлагаются всевозможные кредитные карты без процентов с льготным периодом. И если ориентироваться на большой срок, а также на выгодный кэшбэк и приемлемую сумму годового обслуживания, можно остановиться на карте Почта Банка Элемент 120.

Ее основные преимущества:

- льготный период до 120 дней, т.е. рассрочка предоставляется сразу на 4 месяца;

- ежемесячный платеж всего 5% от суммы задолженности;

- кэшбэк до 12% (в зависимости от магазина-партнера);

- небольшая ставка 22,9% (в случае несоблюдения беспроцентного периода);

- срок действия 5 лет;

- приемлемая комиссия за годовое обслуживание 1200 рублей (начиная со второго года: первый год бесплатно);

- возможность оформить индивидуальный дизайн (в этом случае комиссия составит 1300 рублей в первый год и по 900 рублей за последующие);

- можно оформить 1 дополнительную карту к тому же счету: она будет обслуживаться за 450 рублей в год.

Однако есть и недостатки: беспроцентный период по кредитной карте Элемент 120 не распространяется на снятие наличных. Если получить деньги в банкомате, придется уплатить комиссию 390 рублей + 4,9% от взятой суммы. А ставка конкретно на эту операцию составит не 22,93%, а уже 39,9% годовых.

Еще один недостаток – комиссия за оформление: 1200 рублей. Однако в первый год карточка обслуживается бесплатно, поэтому по сути клиент не переплачивает ничего лишнего. Проще говоря, с него за каждый год будут удерживать по 1200 рублей (в случае с индивидуальным дизайном: 1300 рублей в первый год и по 900 рублей – на последующие).

Вместе с тем эти недостатки компенсируются важным преимуществом: кредитная карта Элемент 120 Почта Банка дарит льготный период рассрочки 120 дней. Чтобы им воспользоваться, необходимо ежемесячно вносить по 5% от суммы задолженности, а по окончанию (т.е. через 4 месяца) – всю оставшуюся сумму. Тогда банк не начислит проценты (если все операции были только безналичными), а клиент сможет пользоваться очередной льготой.

Например, отчетная дата – 10 число каждого месяца. Заемщик делает покупку 15 марта. Тогда льготный период, составляющий 4 месяца, будет длиться с 10 марта до 10 июля включительно. В этом случае понадобится внести 2 платежа (минимум по 5% от суммы задолженности) 10 мая и 10 июня. А оставшийся долг полностью погасить 10 июля. Если сделать это не получится, нужно внести хотя бы 5%. Тогда по условиям карты Элемент 120 с 11 июля Почта Банк начнет начислять 22,9% годовых на оставшуюся (непогашенную) сумму.

Таким образом, это действительно выгодное предложение: за 1200 рублей в год у заемщика всегда есть возможность приобрести любой товар или услугу с рассрочкой сразу на 4 месяца (а не на 50 дней, как, например, у Сбербанка). А для того, чтобы всегда пользоваться ею, нужно правильно рассчитать свои возможности и успеть погасить задолженность в полном объеме за 120 дней.

Если статья понравилась, ставьте лайк, пишите ваши комментарии, подписывайтесь на канал . Чтобы не пропустить новые статьи.

Еще больше интересных новостей на сайте: mybankpro.ru