В марте банки нарастили выдачу кредитов – выдали около триллиона рублей. А в апреле больше половины всех заемщиков (по разным источникам – до 60%) отказалось вносить платежи за кредиты. Ну как отказалось – скорее, потеряло возможность из-за кризиса, падения доходов, неоплачиваемых отпусков и потери работы.

И как можно догадаться, кризис не закончится в ближайшее время, а те, кто потерял работу, не найдут новую работу в ближайшие месяцы. Согласно прогнозам экспертов, финансовое положение заемщиков будет только ухудшаться.

В общем, доходы упали или вовсе исчезли, а кредиты и кредитные карты никуда не делись.

Что же будет, если все перестанут платить за свои кредиты?

Если коротко – экономика не упадет. В целом в самой бизнес-модели кредитных организаций так и задумано, что часть кредитов не будет возвращена. Это риски – неотъемлемая часть бизнеса. Бизнес идет на риск и с помощью этого зарабатывает.

Конечно, для банка не очень хорошо, когда растет количество просроченных задолженностей. Однако это просрочки – это неизбежно, нет банков, у которых нет просроченных задолженностей. Просто есть доля проблемных кредитов может быть нормальной и незаметной для общей доходности банка, а может быть опасной, которая несет трудности для банка.

Как устроен кредитный бизнес?

Это нужно понимать, чтобы вести переговоры с банком с сильной позиции. Когда вы понимаете, как устроен бизнес, вы понимаете, как в процессе переговоров о изменения условий развернуть ситуацию в свою пользу.

Читайте также: Банк требует полностью выплатить весь долг из-за просрочки. Что делать?

Как вы знаете, банк берет деньги у населения – так называемые вклады. Например, под 4-6%. Иногда ставка бывает меньше, иногда чуть больше. Но в целом она очень маленькая. Банк берет деньги и обещает вкладчику вернуть сверху 5%.

Потом банк берет эти же деньги и дает другим в кредит – под процент гораздо больший. 20% – это усредненная ставка, по потребительским кредитам меньше, по кредиткам выше. Соответсвенно, разницу между процентами, под который банк берет вклады и под которые дает кредит, он может забрать себе. Это вы скорее всего знаете.

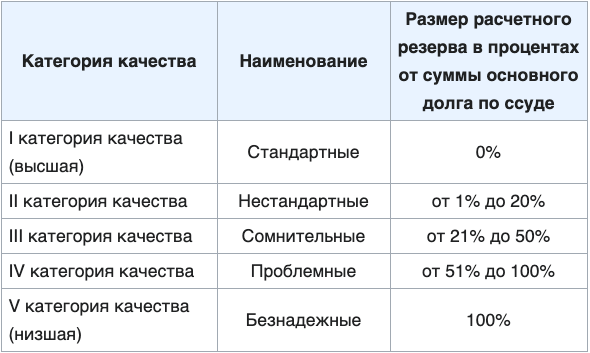

Но что происходит, когда заемщики перестают платить? Комментаторы к нашим постам часто ругаются на тех, кто не может платить: мол, из-за вас нам могут не вернуть вклады. Но это неправда. У банка всегда должны быть резервы – так называемые резервы на возможные потери по ссудам. То есть банк сохраняет у себя деньги по тем кредитам, которые могут быть не возвращены. Это делается для минимизации потерь от обесценивания ссуд – то есть банк закладывает риск невозврата таким образом, чтобы если это произойдет, это не было для него критично. Поэтому проценты по кредитам такие большие. Это делает работу банка более стабильной.

Центральный Банк РФ установил определенные нормы для банков и контролирует их соблюдение.

На каждую категорию задолженности у банка должен быть заранее определенный "запас" – этот самый резерв. И чем больше просрочка, чем хуже становится задолженность. И тем больший запас относительно объема этой задолженности должен сохраняться у банка.

Зачем это нужно понимать?

Чтобы не бояться проблем с просрочками.

Если у вас просрочка до 90 дней - вы даже еще не проблемный заемщик.

Когда вы не платите – вы такой не один. Это часть плана банка, который давал вам кредит. Вы типичный клиент.

Не нужно кидаться за драконовскими займами в МФО, не нужно влазить в новые долги, не нужно мучаться бессонницей и переживать. Ситуация нормальна. Таких как вы много.

Читайте также: Приближается день платежа, а денег нет? Стратегии поведения должника.

В самой худшей ситуации, если у банка будет много неоплаченных долгов, он обанкротится и спишет все задолженности. А возможно, возьмет очередную поддержку у государства. И в этом случае для него все будет еще лучше.

Получите бесплатную памятку "Все возможные стратегии решения проблем с долгами", напишете нам в личные сообщения в нашей группе ВКонтакте

Читайте также: история женщины, которая сократила свой долг на 70% с помощью методички Центра помощи заемщикам "Новая надежда"