Резюме

ADC Therapeutics подала заявку на проведение IPO

Компания разрабатывает лекарственные препараты для лечения рака крови и солидных опухолей.

Morgan Stanley является ведущим андеррайтером

ADCT резко снизил предложенную оценку, и существующие инвесторы решительно поддерживают IPO.

Для инвесторов в области биологических наук с минимальным периодом удержания 12-18 месяцев мое мнение об IPO - это ПОКУПКА

Quick Take

ADC Therapeutics ( ADCT ) намерена привлечь 125 миллионов долларов США от продажи своих обыкновенных акций, согласно измененному заявлению о регистрации .

Компания продвигает список лекарства для лечения рака крови и солидных опухолей.

ADCT делает новую попытку стать публичной по разумной оценке и с сильной заинтересованностью инвесторов в поддержке IPO.

Для инвесторов в области биологических наук с периодом удержания пациента не менее 12-18 месяцев мое мнение

Компания и Технологии

Epalinges, швейцарский ADC был основан как побочный продукт Spirogen для разработки конъюгатов антител с антителами (ADC - отсюда и название компании) для лечения гематологических и солидных опухолей.

Руководство возглавляет генеральный директор Кристофер Мартин, который работает в фирме с момента ее основания и ранее был генеральным директором компании Spirogen, которая была приобретена AstraZeneca ( AZN ) в 2013 году.

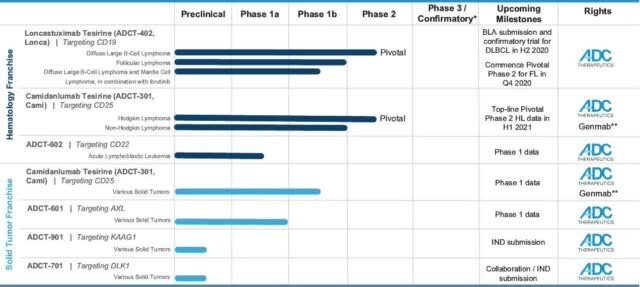

Ведущими препаратом компании являются Лонка и Ками. Лонка продемонстрировал высокий общий уровень ответа на лечение рефрактерной диффузной крупной В-клеточной лимфомы.

Cami, которую она разрабатывает в сотрудничестве с Genmab A/S, также продемонстрировала высокую общую частоту ответа на лечение рецидивирующей или рефрактерной лимфомы Ходжкина.

Ниже приведен текущий статус разработки лекарств компании:

Источник: S-1

Инвесторы в фирме вложили не менее 550 миллионов долларов и включают в себя Auven Therapeutics, AstraZeneca ( AZN ) и HPWH TH AG.

Рынок и конкуренция

Согласно отчету Grand View Research за 2017 год, рынок лечения рака крови в 2016 году составил 35,6 млрд долларов.

Это представляет прогноз CAGR в размере 10,48% с 2018 по 2025 год.

Основными конкурентными поставщиками, которые предоставляют или разрабатывают методы лечения, являются:

- Pfizer (PFE)

- F. Hoffman-La Roche

- Sanofi (SNY)

- Bristol-Myers Squibb (BNY)

- AbbVie (ABBV)

- Novartis AG (NVS)

- GlaxoSmithKline (GSK)

- Celgene (CELG)

- Johnson & Johnson (JNJ)

- Takeda Pharmaceuticals (TAK)

- CytomX Therapeutics

- Seattle Genetics

Финансовый статус

Недавние финансовые результаты ADC типичны для биофармацевтической компании , находящейся на стадии разработки, так как они характеризуются небольшим доходом и высокими расходами на НИОКР и G&A, связанными с продвижением своего ассортимента кандидатов на лечение медикаментами.

Ниже приведены финансовые результаты компании за последние два года

По состоянию на 31 декабря 2019 года компания имела денежные средства в размере 115,6 млн долларов США и совокупные обязательства в размере 26,5 млн долларов США.

Подробности IPO

ADCT намеревается продать 7,355 млн. Обыкновенных акций по средней цене 16,00-18,00 долл. за акцию учитывая общую валовую выручку примерно 125 млн. Долл.

Некоторые существующие акционеры заявили о своей заинтересованности в покупке акций в сумме до 100 миллионов долларов США по цене IPO.

Это очень сильный сигнал заинтересованности существующих инвесторов.

При условии успешного IPO в середине предложенного диапазона цен стоимость компании при IPO составит около 971,3 млн. Долларов.

Исключая влияние опционов андеррайтера и акций с частным размещением или акций с ограниченным доступом, если таковые имеются, соотношение акций к погашению составит приблизительно 11,5%.

Согласно последним нормативным документам фирмы, она планирует использовать чистую выручку следующим образом:

продвигать Lonca путем завершения продолжающегося основного клинического испытания фазы 2 для лечения рецидивирующего или рефрактерного DLBCL, продвигать Lonca путем завершения продолжающегося комбинированного клинического испытания фазы 1/2 с ибрутинибом для лечения рецидивного или рефрактерного DLBCL и MCL, чтобы начать и продвинуть подтверждающее клиническое испытание Lonca в сочетании с ритуксимабом для лечения рецидивирующего или рефрактерного DLBCL и начать и продвинуть основную фазу 2 клинического испытания Lonca для лечения рецидивирующего или рефрактерного FL для продвижения Cami через завершение продолжающегося основного клинического испытания фазы 2 для лечения рецидивирующей или рефрактерной HL,продвигать Cami путем завершения продолжающегося клинического испытания фазы 1b для лечения отдельных прогрессирующих солидных опухолей и начинать и продвигать потенциальные комбинированные клинические испытания для Cami по этим и другим показаниям; продвигать ADCT-602 через завершение текущей фазы 1/2 клинического испытания для лечения рецидивирующего или рефрактерного ОЛЛ;

дальнейшее развитие клинической разработки ADCT-601, дальнейшее развитие наших коммерческих операций в Соединенных Штатах для Лонки и финансирование наших коммерческих планов CMC для Лонки и Ками;

финансировать исследования и разработку доклинической продукции и инновационных технологий; Остаток для оборотного капитала и других общих корпоративных целей.

Презентация руководства компании роудшоу недоступна.

Андеррайтерами IPO являются Morgan Stanley, BofA Securities и Cowen.

Комментарий

ADCT делает еще одну попытку IPO, после того как в сентябре 2019 года в ходе пред IPO получила куда более высокую стоимость оценки компании, но была вынуждена отменить IIPO в ввиду разногласий со стороны менеджмента.

В качестве основного направления компания находится на 2 стадии испытаний, и руководство планирует сообщить о первоначальных результатах во второй половине 2020 года до первой половины 2021 года, предполагая, что не будет никаких задержек из-за Covid19 или других непредвиденных обстоятельств.

Возможности рынка для случаев рака крови значительны и, как ожидается, будут увеличиваться в размере из-за старения населения во всем мире в предстоящие годы.

Компания сотрудничает с Genmab в разработке ведущей продукции ADCT-301.

Morgan Stanley является ведущим андеррайтером, а IPO, проведенные компанией в течение последних 12 месяцев, принесли в среднем доходность в 15,9% с момента IPO. Это средний уровень производительности для всех основных андеррайтеров в течение периода.

Что касается оценки IPO, руководство резко сократило свою ожидаемую оценку: от стоимости предприятия в 1,6 млрд. Долл. США в попытке IPO в сентябре 2019 г. до нынешних 971 млн. Долл. США, что на 39% меньше, что довольно значительно для компании такого масштаба.

Кроме того, существующие учредители намерены взять 80% от текущего размещения IPO, что является очень сильным сигналом поддержки

Для инвесторов в области биологических наук с периодом удержания не менее 12-18 месяцев мое мнение об IPO - это ПОКУПКА