Целый год я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учет. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчет о финансовых результатах – две главные формы финансовой отчетности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форму российского баланса можно посмотреть здесь, но суть его одинакова в России, Зимбабве и США.

Баланс основан на капитальном уравнении. Напомню его суть.

Сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего. Невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучета описывается капитальным уравнением:

Активы = Капитал + Обязательства

Такая запись означает, что любой актив профинансирован либо собственными, либо заемными пассивами. Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей – увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Баланс разделен на две части: актив и пассив. Внутри частей находятся разделы, их пять. Внутри разделов – статьи. Каждая статья – это отдельный вид активов или пассивов. Об основных статьях я рассказывал, можно кликнуть на название и провалиться в соответствующий пост. Статьи в активе расположены по степени возрастания ликвидности, в пассиве – по срочности погашения.

- Долгосрочные финансовые вложения

II. Оборотные активы

- Краткосрочные финансовые вложения

III. Капитал и резервы

IV. Долгосрочные обязательства

- Долгосрочные заемные средства

V. Краткосрочные обязательства

- Краткосрочные заемные средства

- Доходы будущих периодов – вымирающая категория, бухгалтерские подробности расписал на Клерке.ру

- Краткосрочные оценочные обязательства

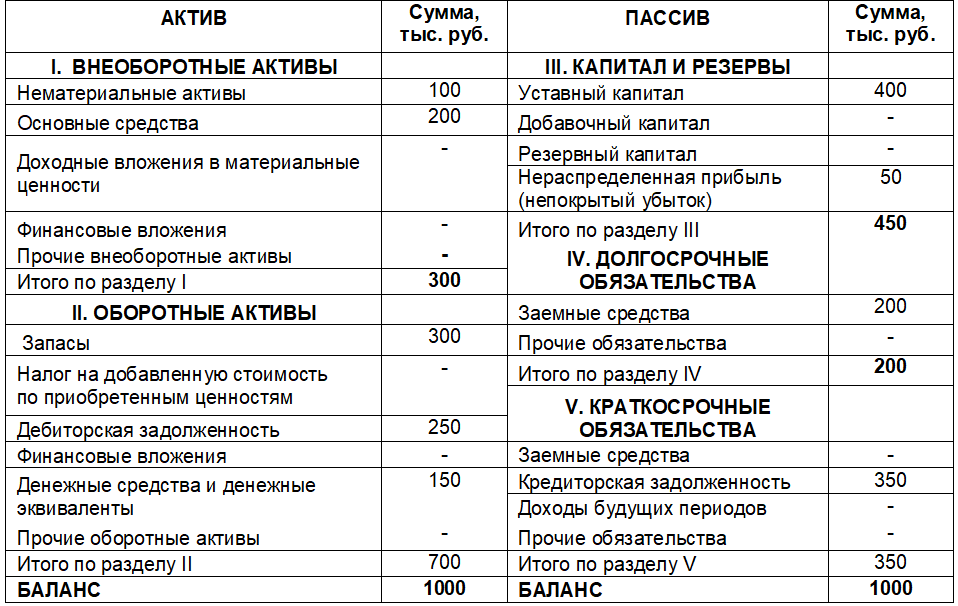

Пример.

ООО "Рога и копыта" на 1 января 2020 года имеет следующие активы и пассивы:

нематериальные активы — 100 тыс. руб.;

основные средства — 200 тыс. руб.;

запасы материалов и товаров — 300 тыс. руб.;

дебиторская задолженность покупателей — 250 тыс. руб.;

деньги на расчетных счетах и в кассе - 150 тыс. руб.;

уставный капитал — 400 тыс. руб.;

нераспределенная прибыль — 50 тыс. руб.;

долгосрочная задолженность по кредиту — 200 тыс. руб.;

кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО "Рога и копыта" выглядит так.

Итоги по разделам складываются из сумм по статьям. Валюта баланса — из итогов разделов. Капитальное уравнение выполняется, то есть баланс сошелся.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заемными средствами, платежеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать - расскажу.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!