С гарантией доходности от 10 до 15% годовых

В связи с появлением нового налога 13% на доход со вклада свыше 1 миллиона рублей, а также постоянного снижения ключевой ставки ЦБ - вклады становятся все менее и менее привлекательными. Уже встречал немало статей о том, что люди начали повально забирать свои деньги и постепенно самый надежный инвестиционный инструмент с фиксированной доходностью теряет свою популярность.

Держать деньги дома под матрасом вариант не ахти, ведь безжалостная инфляция может обесценить ваши накопления до неузнаваемости. Что же делать с накоплениями, как накапливать дальше и какие инструменты можно использовать как альтернативу вкладу - в этой статье.

1. ИИС + ОФЗ

Индивидуальные инвестиционные счета постепенно набирают свою популярность, а особенно они привлекательны тем, что там есть два типа.

Тип А - вы можете получать ежегодный налоговый вычет до 52 000р с внесенной ежегодно суммы (если вы хотите получать максимальный вычет нужно вносить по 400 000р каждый год).

Тип Б - примечателен тем, что если вы не будете снимать деньги с этого счета как минимум 3 года - вам не придется платить налог с полученного дохода (куплю/продажу акций и облигаций на нем можно делать сколько угодно за это время).

А если вы приобретаете на ИИС облигации, которые не облагаются налогом (писал об этом в этой статье), а еще и у вас официальный заработок, что вы можете воспользоваться ИИСом типа А, то, даже выбрав ОФЗ с доходностью 5-6%, и вкладывая, допустим по 400 000р ежегодно на счет, то вы получаете доп доходность за счет налогового вычета (примерно 3,5% в год если брать в расчет 3-х летний период).

Из минусов здесь можно отметить то, что в этом придется разобраться.

2. Дивидендные акции + 3 года

Не все знают, что если ты держишь акции в портфеле (не важно российские или американские, купленные на СПб бирже) больше трех лет - то при их продаже, ваш доход не облагается налогом.

Можно найти крупные компании, которые уже много лет на рынке и ежегодно выплачивают дивиденды, причем, как правило средняя дивидендная доходность в рублях на нашем рынке 8-9%, что также дает доходность выше чем по вкладу. О дивидендной доходности вы можете прочитать здесь.

Минусов в этом пункте хоть отбавляй)

- Цена акций может пойти вниз и по истечении трех лет ваша доходность по дивидендам может не перекрыть убытки, полученные из-за уменьшения цены;

- порой, компании могут урезать или отменить дивиденды вовсе;

- налог 13% с полученных дивидендов придется заплатить в любом случае.

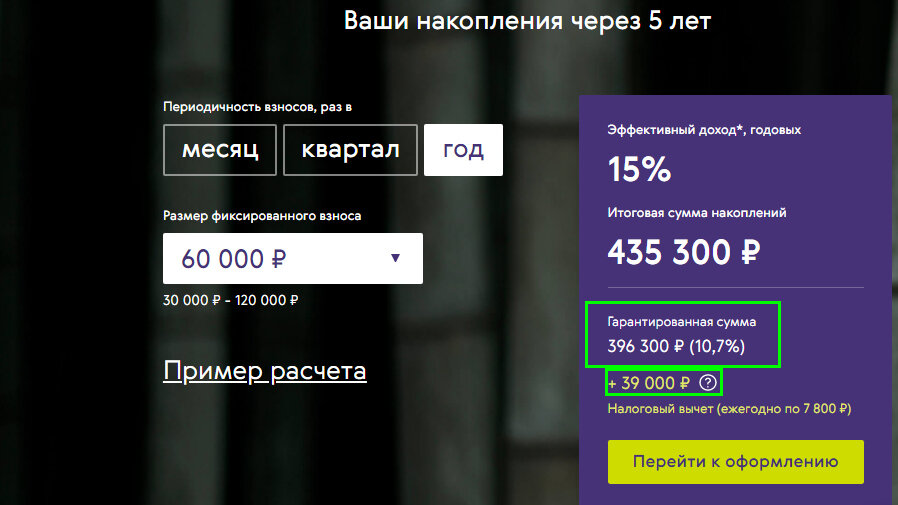

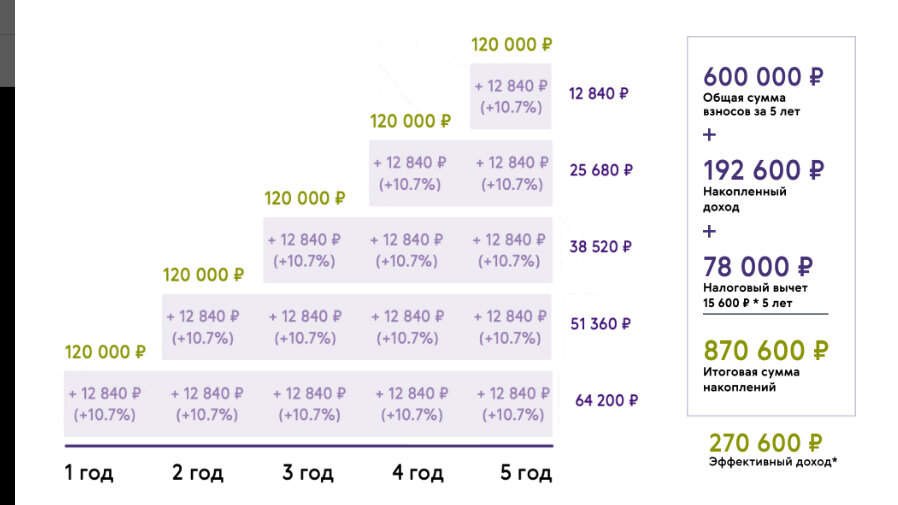

3. Накопительное страхование жизни

Довольно интересный инструмент, который распространен на Западе и со временем набирает популярность и у нас. Особенно его делают привлекательным гарантированная доходность. В чем суть?

Вы заключаете договор на определенный срок, как правило от 5-ти лет и делаете регулярные взносы. Бывают раз в месяц, раз в квартал и раз в год. Ваши обязанности и обязанности страховой компании прописываются в договоре, равно как и ваша итоговая доходность. Все прозрачно, вы платите одну и ту же сумму в уговоренные сроки, а вам по завершении отдают внесенную сумму, плюс накопленный доход. Если же в процессе такого накопления с вами что-то произойдет - внесенная вами сумма перейдет вашей семье.

Давайте в качестве примера возьмем Накопительное страхование жизни от СК Ренессанс Жизнь"Ценный актив", они помогали мне в подготовке этой статьи и отвечали на мои вопросы.

Разумеется, минусы есть у каждого инструмента, и здесь следует отметить то, что деньги в процессе всего накопительного периода (5 лет) вы не сможете снять. Кроме того, взносы нужно делать регулярно – просрочка более чем на 14 дней приведет к потере всей суммы накоплений. Именно поэтому ставка у НСЖ - почти в два раза выше, чем у банковского вклада.

Однако если вы планируете накопить на большую цель - квартиру, будущее образование ваших детей, собственный бизнес, достойную старость - этот инструмент также следует рассмотреть. Также данный инструмент поможет защитить вас от инфляции и научит дисциплинированно подходить к накоплению.

Вы можете сами попробовать рассчитать все на калькуляторе доходности по ссылке ниже: