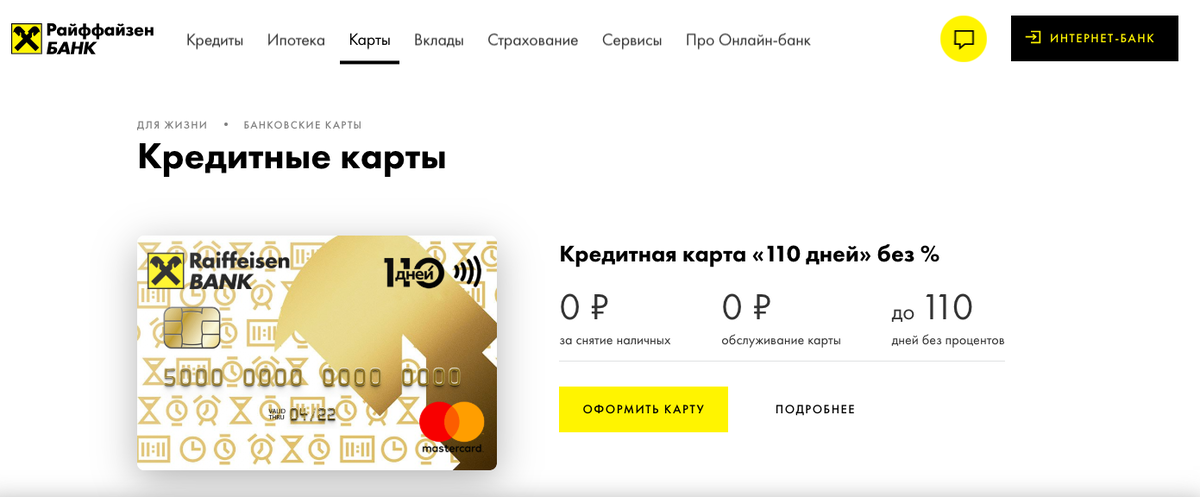

В нынешней ситуации банки жестко конкурируют между собой. Каждый из них стремится привлечь клиентов более выгодными условиями. В случае с кредитными картами – длительным льготным периодом. Сегодня я сделаю подробный обзор кредитной карты Райффайзенбанка 110 дней.

Посмотрев ее описание на сайте, я поняла, что владелец может 110 дней пользоваться выделенным кредитом и не платить проценты. Также он вправе рассчитывать на скидки и кэшбэк от партнеров банка и платежной системы MasterCard.

Но действительно ли она так выгодна, какой кажется на первый взгляд? Продолжайте читать и все узнаете 👉

Условия кредитной карты Райффайзенбанка 110 дней

Данная кредитная карта от Райффайзенбанка имеет следующие условия:

- Кредитный лимит – до 600 000 руб.

Он для каждого клиента определяется индивидуально при изучении заявки. После трех месяцев использования кредитной карты, если вы проявите себя надежным заемщиком, размер кредита Райффайзенбанком будет пересмотрен.

- Ставка – от 19 до 29% годовых.

Ее размер определяется после окончания льготного периода для каждого клиента индивидуально.

❗ Внимание: если вы планируете снимать наличные с кредитки, покупать лотерейные билеты, акции, пополнять электронные кошельки, то ставка будет гораздо выше – 49% годовых.

- Стоимость обслуживания – 150 руб. в месяц.

Если за месяц вы потратите от 8 000 руб., то обслуживание карты для вас будет бесплатным.

- Льготный период – 110 дней.

Льготный период не распространяется на обналичивание кредитного лимита и квази-кэш операции. Что это? Это переводы на электронные кошельки, покупка акций, драгоценных металлов и т.д.

- Обязательный ежемесячный платеж – 4% от суммы долга. Он пересчитывается ежемесячно.

Как правильно использовать льготный период по кредитной карте Райффайзен

В течение льготного периода Вы можете совершать несколько безналичных операций, их количество не ограничено. Но до окончания 110 дней, которые отсчитываются со дня первой транзакции, долг нужно вернуть в полном объеме.

Во время льготного периода требуется ежемесячно вносить минимальный платеж – 4% от размера долга. За несоблюдение этого условия Райффайзенбанк жестко наказывает: начисляет процент (29-39% годовых) и штраф (700 руб.)

Предлагаю на примере рассмотреть, как рассчитать льготный период по кредитной карте Райффайзенбанка 110 дней.

15 мая 2020 г. вы совершили транзакцию на сумму 10 000 руб.

14 июня 2020 г. вы должны внести первый минимальный платеж – 400 руб.

14 июля 2020 г. вы должны внести второй минимальный платеж – 384 руб., т.к. сумма долга изменилась и составляет 9 600 руб.

14 августа 2020 г. вы должны внести третий минимальный платеж – 368,64 руб., т.к. сумма долга изменилась и составляет 9 216 руб.

До 4 сентября 2020 г. вы должны внести весь оставшийся долг – 8 847, 36 руб., чтобы льготный период возобновился. В противном случае, будет начислена процентная ставка и вы будете продолжать погашение кредитной карты ежемесячными платежами.

Кэшбэк по кредитной карте Райффайзен

Владельцы карты 110 дней получают скидки и кэшбэк от партнеров банка. Они и устанавливают их размер. Ознакомиться с компаниями, которые принимают участие в бонусной программе, можно на официальном сайте Райффайзенбанка.

Например:

✔ за использование сервисе Megogo начисляется 15% кэшбэка;

✔ за оплату услуг клининговой компании Qlean начисляется 20% кэшбэка;

✔ за аренду автомобиля в компании Gettransfer начисляется 8% кэшбэка.

Снятие наличных по кредитной карте Райффайзенбанка 110 дней

В первые 30 дней Райффайзенбанк не начисляет комиссию за обналичивание кредита. Аналогично при переводах на другие карты. Со второго месяца комиссия при снятии денежных средств в банкоматах Райффайзена составит 3% от суммы + 300 руб., а в банкоматах других финансовых учреждений – 3,9% от суммы + 390 руб.

Несмотря на это, как только вы обналичите кредитный лимит или переведете его на другую карту, банк начислит ставку – 49% годовых.

Как оформить кредитную карту Райффайзен 110 дней

Сделать это можно двумя способами: в отделении банка и на его официальном сайте. Предлагаю рассмотреть второй способ более подробно.

Чтобы из дома оформить кредитную карту Райффайзенбанка, потребуется заполнить онлайн-заявку и не только. Итак:

1. Перейдите на сайт Райффайзенбанка 👉

2. В верхнем меню выберите Карты, затем Кредитные карты.

3. Нажмите Оформить карту.

4. Заполните онлайн-заявку и отправьте ее.

5. Дождитесь решения банка. На это, согласно отзывам в интернете, может уйти от 20 минут до 2 рабочих дней. Решение вам сообщат, позвонив на указанный номер мобильного телефона, отправив SMS-сообщение или письмо на электронный почтовый ящик.

6. После одобрения заберите пластик. Это можно сделать в ближайшем отделении Райффайзенбанка, отделении Почты России или заказать доставку курьером.

В онлайн-заявке требуется указать:

- ФИО, дату и место рождения;

- паспортные данные;

- место работы и размер заработной платы;

- наличие движимого или недвижимого имущества.

Если вы претендуете на крупный кредитный лимит, то будьте готовы предоставить документ, подтверждающий ваш доход. Например, справку по форме 2-НДФЛ или справку по форме банка, заверенную работодателем. Также подойдет выписка из Пенсионного фонда РФ.

Требования Райффайзенбанка к желающим оформить карту и документам

Для оформления кредитной карты в Райффайзенбанке с размером кредита до 50 000 руб. будет достаточно предоставить паспорт гражданина России. Если нужен более внушительный кредит, то потребуется подтверждение дохода. Об этом я уже упоминала чуть выше.

Райффайзенбанк выдвигает следующие требования к желающим оформит карту 110 дней:

- гражданство Российской Федерации;

- постоянная прописка на территории страны;

- возраст – от 23 до 67 лет;

- наличие трудового стажа на последнем месте работы от 3-х месяцев;

- наличие зарплаты определенного размера: от 25 000 руб. для жителей Москвы и Московской области, от 15 000 руб. для жителей других регионов.

Преимущества и недостатки кредитной карты Райффайзенбанка 110 дней

Традиционно я начну с преимуществ. Самое главное – это льготный период длительностью 110 дней. На протяжении этого срока можно совершать неограниченное количество операций. Еще один плюс – это крупный кредитный лимит (600 000 руб.). Другие выгоды:

- Для подачи заявки на кредитку с суммой до 50 000 руб. достаточно лишь паспорта гражданина РФ.

- Минимальный размер обязательного платежа – всего 4%.

- Возможность получить бесплатное обслуживание при соблюдении определенных условий.

К недостаткам можно отнести:

- Крупную ставку при обналичивании кредитного лимита – 49%.

- Высокую комиссию при снятии денежных средств в банкоматах Райффайзенбанка – 3% от суммы + 300 руб.

- Платное SMS-информирование – 720 руб. в год.

- Высокую стоимость обслуживания – 1 800 руб. в год. Исключение для тех, кто ежемесячно тратит от 8 000 руб.

☝ Итак, кредитную карту Райффайзенбанка 110 дней вы сможете оформить и получить, не выходя из дома. Для этого нужен лишь паспорт гражданина РФ, а также доступ к Интернету.

✅ Перейти на сайт Райффайзенбанка для подачи заявки 👉

Карта 110 дней подойдет тем, кто планирует активно ею пользоваться для совершения безналичных операций. Ведь, если в месяц тратить от 8 000 руб., то обслуживание будет бесплатным.

Важно то, что на протяжении льготного периода в 110 дней можно делать неограниченное количество транзакций. Но также нужно регулярно вносить минимальные платежи – 4% от суммы долга. В противном случае, вы будете наказаны – банк начислит процент и штраф.

Не советую оформлять кредитку 110 дней от Райффайзена для снятия наличных. Это повлечет за собой начисление высокой ставки – 49%, а также изъятие комиссии – 3% от суммы долга + 300 руб.

❗ Понравилась статья? Тогда жмите Нравится 👍

💸 Подпишитесь на мой канал, чтобы не пропустить другие мои публикации 🔥

👀 Мой сайт – Procreditki.com