За последние 20 лет российский рынок новых автомобилей претерпел существенные изменения. Теперь это совсем другой рынок во всем. Если в самом начале 00-ых годов львиная доля продаж приходилась на отечественную Lada, а ввоз подержанных иномарок как из Европы, так и Японии только начинался, то сегодня картина совершенно иная. Какая сегодня структура российского рынка новых автомобилей, давайте разберемся.

Рынок наших иномарок

Помимо всех кризисов, прошедших за 20 предыдущих лет, роста цен, параллельно на наш рынок работали два инвестиционных режима - «промсборка-1» и «промсборка-2», действие которых к началу 2020 года полностью закончилось. В результате данных режимов структура авторынка по характеру происхождения автомобилей кардинально изменилась.

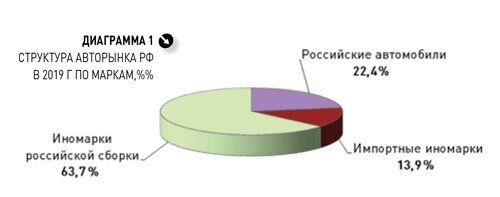

Около двух третей поступающих на отечественный рынок новых автомобилей – иномарки отечественной сборки (63,7%). Это автомобили зарубежных автопроизводителей, производство которых налажено на их российских заводах или по контрактной сборке на сторонних российских предприятиях. Доля российских марок в 2019 году составила 22,4%.

Впрочем, самый широкий ассортимент моделей находится в самом небольшом секторе импортных иномарок, на который приходится лишь 13,9% рынка новых автомобилей 2019 года. А ведь еще 10 и более лет назад самая большая доля авторынка была представлена импортом автомобилей из-за рубежа. Вот что получилось в результате действия инвестрежимов промсборки (диаграмма 1).

Кто делит российский авторынок

Также следует рассмотреть такой аспект, который у нас почему-то не освещается. Сегодня российский рынок, по сути, поделен между крупными зарубежными альянсами автопроизводителей. Самый крупный «игрок» на российском авторынке - франко-японский альянс Renault-Nissan-Mitsubishi, в состав которого теперь входит крупнейший отечественный автопроизводитель АвтоВАЗ. На долю альянса приходится чуть более 39% авторынка.

На втором месте корейский альянс Hyundai-Kia с показателем 24,6%. Иными словами на крупнейшего корейского автопроизводителя приходится каждый четвертый проданный автомобиль в стране. И чуть более 13% пришлось на группу Volkswagen, в состав которой входит не только собственно немецкий бренд «народных автомобилей», но и чешская Skoda и баварский Audi, а также ряд премиальных марок. Впрочем, доля последних невелика, они представлены в сегменте «премиум» и «лакшери», поэтому «погоду» делают два бренда.

Японский автопроизводитель Toyota имеет небольшую долю на российском авторынке – всего 7,7%. Остальные автопроизводители занимают доли менее 3%.

Они представляют второй эшелон «игроков», которые существенно не влияют на соотношение сил и различные расклады авторынка.

В этой ситуации закономерен вопрос: есть ли на рынке возможность для существенной перегруппировки сил другими зарубежными автопроизводителями, может ли быть нарушен сложившийся баланс? Сегодня такой «вертикальный лифт» для иных брендов и автопроизводителей выглядит маловероятным.

В качестве потенциально сильного «игрока» российского авторынка видится лишь китайский концерн Great Wall, который построил автозавод в Тульской области и вывел на отечественный рынок марку Haval автомобилей класса SUV (диаграмма 3).

Именно такой путь в свое время прошли корейские марки Hyundai и Kia. Их доля 10 лет назад была невысокой, но правильная стратегия по увеличению доли рынка, проводимая в течение текущего десятилетия, особенно в кризис, дала превосходный результат.

Однако для более глубокого анализа текущего состояния российского авторынка следует рассматривать не только представленность автоконцернов и автомобильных альянсов. В состав такого «игрока» могут входить как массовые, так и премиальные марки автомобилей. Соответственно, занимаемые ими доли рынка могут существенно различаться. Вдобавок, даже среди массовых марок могут быть более успешные и менее успешные.

Марки и автобренды

Сегодня лидером отечественного рынка является марка Lada с долей 22,1%. Примечательно, что сегодня автобренд, входящий во франко-японский альянс, постепенно переводит свои модели на платформу B0, или Global Access. В конце концов, все модели АвтоВАЗа со временем перейдут на глобальные платформы альянса. Сегодня одним из преимуществ автомобилей модельной линейки Lada является ценовое позиционирование. Именно об этом недавно высказался один из руководителей Renault Group Николя Мор. Он сказал, что в модельной линейке Группы есть модели, которые занимают несколько сегментов: в низкоценовом находится российская Lada, посередине - Renault - модели Logan, Sandero, Stepway и Lada Xray.

Две корейские марки Kia и Hyundai также добились феноменальных успехов в РФ, суммарно продавая в год более 400 тысяч новых легковых автомобилей.

Интересен расклад лидеров отечественного авторынка с несколько иных позиций. Заострим внимание на ТОП-15 марок. Это первый и второй эшелон «игроков» российского рыночного автомобильного поля. Примечательно, что суммарно на них приходилось 90,1% объема продаж в прошлом году в РФ, или 1 471,1 тыс. автомобилей. На оставшиеся пять десятков марок приходится доля 9,9%. К этому числу относятся марки, которые можно отнести к третьестепенным и не играющим сколь-нибудь значительной роли «игрокам» в российском автомобильном раскладе. Некоторые из них, учитывая объемы продаж в несколько сотен или даже тысяч автомобилей, фактически присутствуют только номинально.

Однако в столь трудный для рынка период проходят разнонаправленные тренды. Ряд марок заявили о начале продаж автомобилей в России. Так, сенсационным стало возвращение марки Opel под крылом французской группы PSA. Вернулась компания Uz-Auto с брендом Ravon, который в срочном порядке пришлось переименовывать в Chevrolet. Также возвратился прежний китайский лидер нашего авторынка марка Lifan. Но в то же самое время американская марка Ford приняла решение о прекращении продаж легковых автомобилей в РФ.