- Что с ценами? - часто спрашивают меня.

Обычно я отвечаю, что все нормально, но люди ждут от меня не этого. Однако, если я кратко скажу, что они будут падать или - наоборот - расти, это им тоже мало поможет. Ведь им надо принять какое-то взвешенное решение, а тут очень важен контекст. Почему цены сейчас ведут себя именно так, и отчего будет зависеть их дальнейшее движение.

Теперь, я надеюсь, что прочитав этот опус, вы сможете сами ответить на эти «почему». Ответить не только сейчас, но и научитесь отвечать на них в будущем. Разумеется, мой опыт по этой теме не абсолютен, но, так складывается, что я редко ошибаюсь в прогнозах. Не ошибетесь и вы.

Я буду оперировать только словами. На самом деле, мне просто некогда и лень грузить вас графиками и кривыми распределения всяких вероятностей, и привлекать теорию массового обслуживания с пуассоновскими потоками событий. Оставим это любителям математики, коих из моих читателей не так много. Мы просто увидим, какие факторы влияют на цену и как. И станем готовы ко всем неожиданностям рынка.

Ниже я их перечислю эти факты и коротко объясню их влияние.

Итак факторы и факты – в студию! Поехали.

Фактор №1. Доходы населения.

Это как бы фундамент, на котором они, то есть цены, стоят. Думаю, этот фактор не нуждается в пояснениях: больше доходы – больше спрос – цены растут; ниже доходы – спрос падает - цены тоже падают или просто не отрабатывают инфляцию.

Эта корреляция, конечно, искажается другими факторами и часто искажается довольно сильно.

Кроме того, использование этого фактора в прогнозировании затрудняется тем, что справочную информацию о реальных доходах населения вы можете найти только в закрытых источниках. Или через источники неофициальные, но определить, какие неофициальные источники ближе всего к истине, можно в основном только косвенно, оценивая, насколько они согласуются с личными наблюдениями.

Риэлторы, активно работающие на рынке жилья, чувствуют такие вещи достаточно точно, поэтому информацию о том, какова реальная ситуация с доходами населения, можно легко брать у них.

И да, были годы, когда долларовые цены на квадратные метры в Москве увеличивались за год вдвое. Для тех, кто тогда имел доступ к закрытым справкам-прогнозам, которые готовятся для правительства Москвы это не было сюрпризом.

До 1998 года это работало достаточно точно. Начиная с 2007 года при расчетах за московскую недвижимость многие перешли на рубли, но связь доходы – цены ни куда не делась.

Но, безусловно, влияние доходов населения на стоимость жилья искажается другими факторами, о них мы и поговорим дальше.

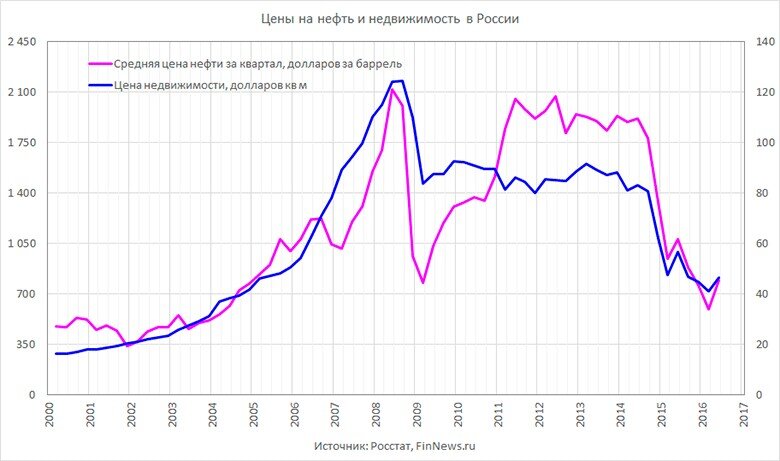

Фактор №1`

Цены на нефть.

Тот факт, что стоимость квадратного метра в Москве достаточно точно коррелируется с ценами на нефть на мировых рынках, известен давно. Я намеренно не выделяю его как отдельный фактор, поскольку он все-таки, в конечном итоге, влияет на доходы населения. Но, только, если считать их в долларах или евро.

Рассматривая эти факторы, нужно учитывать, что рынок недвижимости очень инерционен, поэтому на движения нефтяных цен он реагирует с запаздыванием от трех до шести месяцев.

Фактор №2.

Процентная ставка по ипотечным кредитам.

Думаю, много слов и тут писать не нужно. Все достаточно понятно, меньше ставка по ипотечным кредитам – больше людей могут взять ипотеку – на рынок попадает больше ипотечных денег – цены на недвижимость растут.

Этот фактор тоже фундаментальный.

Сейчас это многим сложно представить, но когда-то ипотеки как массово доступного инструмента приобретения недвижимости не было. В России его внедрение в заметных масштабах началось в 2005 – 2006 годах, что вызвало рост цен в Москве более чем в два раза.

Конечно, тогда количество ипотечных денег на рынке недвижимости было не столь велико, что бы вызвать столь бурное движение вверх, сработал «психический» фактор, но сейчас при сделках с недвижимостью доля таких денег уже превышает 50%. Представьте, что будет с рынком и ценами на квартиры, если ипотека вдруг исчезнет?

Причем зависимость тут совсем не линейна. Дело в том, что количество желающих купить недвижимость примерно постоянно. Но доходы этих желающих не одинаковы, и людей с низким доходом обычно существенно больше чем с высоким. Например, людей, которые могут внести первый взнос за квартиру размером 4 млн. рублей больше чем тех, кто может внести сразу 8. И их больше не в два раза, а примерно в 10.

Я не буду выпендриваться и засорять ваше представление всякими логарифмическими шкалами и зависимостями. Главный вывод, который вы должны сделать, чем ниже порог входа в ипотеку, тем больше количество людей, может через него пройти. И даже незначительное на первый взгляд снижение ставки или первоначального взноса может вызвать серьезный приток денег на рынок.

К слову, одна из причин повышения цен на новостройки заключается не в том, что дома стали лучше строить или они их стали располагать в более удобных для жизни местах, а в том, что ипотека по новостройкам очень часто ниже, чем на объекты, продающиеся на вторичном рынке.

Почему это происходит, думаю, понятно. Бенефициары строительных компаний имеют гораздо больший вес при принятии решений, чем владельцы отдельных квартир. Но, если мы продолжим медитировать над этим фактором дальше, мы поймем, что вторичка при такой ситуации играет роль недооцененной недвижимости, а первичка – переоцененной.

Ну, и еще есть вещи, которые знают риэлторы, но не знают потребители и аналитики. Есть официальные проценты по ипотечным кредитам, которые рекламируют банки и ипотечные брокеры, и есть неофициальные.

Многие госслужащие, сотрудники некоторых банков и структур, близких к государственным, имеют возможность получить ипотеку дешевле. Появление покупателей с такими льготными условиями ипотеки обычно увеличивается к концу года, когда нужно закрывать планы по продаже финансовых продуктов или стимулировать сотрудников не выплачивая больших премий по результатам года.

В разные годы это происходит по разному, но общая тенденция – увеличение количества таких льготников. Однако, если вы не риэлтор и не продаете десять квартир сразу, увидеть изменения в этой сфере вам достаточно сложно, но я дам вам некий ориентир.

Традиционно одна из самых низких – ставка по так называемой военной ипотеке. Это не значит, что люди, о которых я говорил выше, не получают так сказать корпоративную ипотеку на более выгодных условиях – как раз получают – но динамика ставки по военной ипотеке может быть хотя бы каким-то ориентиром.

Конечно еще можно мониторить ставки Сбербанка, ВТБ24, Дельта-кредит и прочих популярных банков, но иногда (не всегда) это может вводить в заблуждение, поскольку при одних и тех же декларируемых размерах ставки, жесткость выдачи кредитов может быть разной.

Но, если это так, в Европе цены на недвижимость должны быть вообще заоблачными, - иногда возражают мне эрудированные в этом вопросе люди.

Таких людей можно спросить, а какими были ставки по кредитам, например, в США в конце восьмидесятых годов прошлого века? А ставки были около 12-14% годовых в американских долларах. А какие сейчас? А какие сейчас цены на недвижимость, например, в Нью-Йорке?

По сути, и там, и в Европе происходитп римерно тоже самое. Падает стоимость денег, растут цены на квадратные метры. Но в евровой и долларовой зонах более низкая инфляция. И процент по ипотеке имеет смысл связывать с ней.

Процент по ипотеке - это стоимость денег на рынке недвижимости. Во многом эта стоимость характеризуется величиной ставки рефинансирования. Эти три вещи: инфляция, процентные ставки по ипотеке и ставка рефинансирования – вещи связанные. Разница в том что первые две величины устанавливаются регуляторами, то есть корректируются людьми, а инфляция – это следствие живых экономических процессов.

Говоря о ценах на недвижимость и инфляции, нужно отметить, есть реальная инфляция и официальная. Реальная инфляция в развитых странах обычно немного выше, чем ставки по вкладам, но обычно ниже или близка к процентным ставкам по ипотеке.

В России, что бы определить величину реальной инфляции, недостаточно открыть данные Госкомстата. Лучше и надежнее делать это на собственном опыте, отталкиваясь от цен в магазинах и на бензоколонках. И тогда мы увидим, что, если исходить из значений реальной инфляции, ставки по корпоративной ипотеке в некоторых случаях можно вполне себе сравнить со ставками по ипотеке в какой-нибудь Дании, где они бывают и отрицательными.

К слову, Дания очень симпатичная страна. Не так давно немного прокатился по ней на машине и покинул через Эресунский мост. Местами, особенно сельскими, природа очень похожа на Россию. Теперь вот буду смотреть, какие там цены на недвижимость. И условия по ипотеке для нерезидентов. Узнаю – напишу.

Но с ценами мы еще не закончили.

Пока мы ценили те факторы, которые поддаются исчислению. Но не меньшее, а часто и большее значение на цены оказывают психологические факторы. О них в следующей статье.