В конце 2019 года Владимир Путин предложил внести поправки в Уголовный Кодекс, в частности, в статьи, регулирующие ответственность за совершение налоговых преступлений. На сегодняшний день поправки рассмотрены уже в третьем чтении в Госдуме.

Изменения коснулись исключительно увеличения денежного порога, за которым наступает уголовная ответственность, что, на наш взгляд, будет иметь положительный эффект, учитывая, что они принимаются в условиях экономического кризиса.

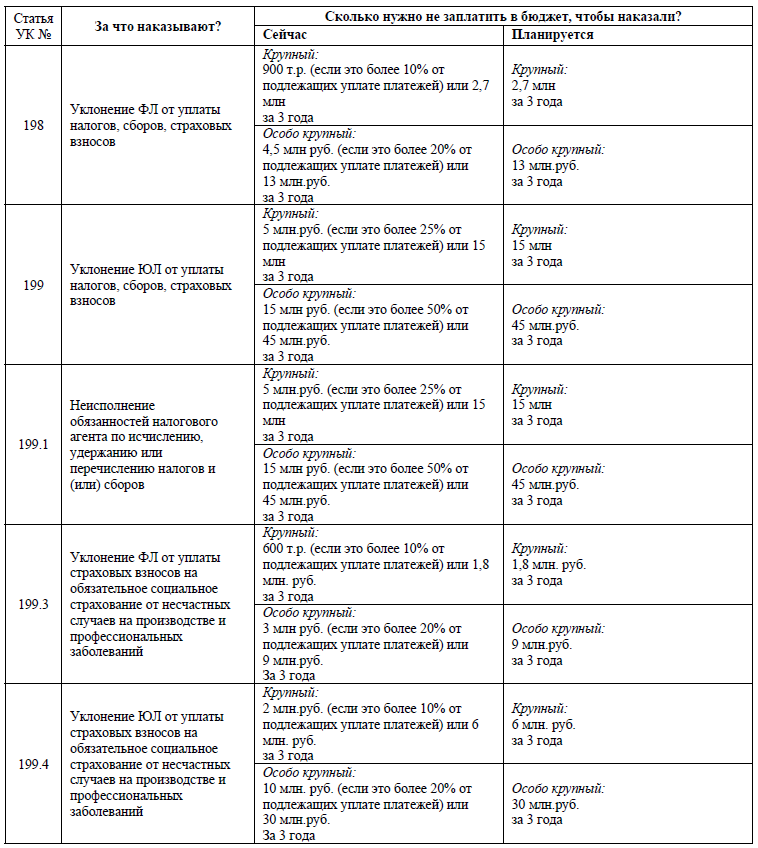

Для наглядности планируемые изменения сведены в таблицу.

Исходя из имеющейся практики, каждый год осуждаются более полутысячи предпринимателей, к половине из которых применяют такое наказание, как штраф, что в целом логично: за экономическое преступление – экономическое наказание.

Однако порядка 10% осужденных были лишены свободы. Как правило, срок составляет от 1 до 2 лет, но практике известен случай, когда приговором за неуплату налогов стало лишение свободы на срок более 15 лет. Это означает, что предприниматели в большинстве случаев вынуждены закрывать бизнес, увольнять сотрудников. Нет гарантий, что предприниматель сможет достаточно быстро адаптироваться, приступив к реализации новых бизнес-идей, выйдя из мест лишения свободы.

Следует отметить, что в более чем половине процессов не доходили до оглашения приговора – дело прекращалось. Но каждое возбужденное дело влечет за собой уголовное преследование со всеми вытекающими последствиями: могут быть применены меры пресечения, ограничения в передвижении, постоянные контакты с правоохранительными органами на следственных мероприятиях, обыски на работе, дома, да и просто остается отпечаток на биографии.

Принимаемые поправки могут облегчит и правоприменительную роль, поскольку суду не нужно будет устанавливать точную сумму, необходимую для перечисления в бюджет.

Изначально поправки в комментируемые статьи не предусматривали период неоплаты, ограничивающийся 3 годами. Однако уже во втором чтении указанную формулировку вернули, что является положительным обстоятельством, поскольку в противном случае сумма неоплаченных налогов могла быть рассчитана и за 5, и за 7 лет.

Позитивным является то обстоятельство, что к указанным поправкам будет применима ст. 10 УК РФ, в силу которой уголовный закон, устраняющий преступность деяния, смягчающий наказание или иным образом улучшающий положение лица, совершившего преступление, имеет обратную силу, то есть распространяется на лиц, совершивших соответствующие деяния до вступления такого закона в силу, в том числе на лиц, отбывающих наказание или отбывших наказание, но имеющих судимость.

Следовательно большая часть осужденных будет иметь право на пересмотр судебного акта в силу статьи 10 УК РФ.

Юристы Tenzor Consulting Group придерживаются мнения о необходимости еще большего повышения порога, за неуплату которого будет предусмотрена уголовная ответственность –следует отдать предпочтение и активнее использовать гражданско-правовые механизмы взыскания задолженности, в том числе и налоговыми органами, у которых данных механизмов и рычагов воздействия на налогоплательщиков немало.

_______________________________

Больше интересных комментариев и публикаций юристов Tenzor Consulting Group читайте на сайте в разделе "Пресс-комната".