13 февраля вышла первая часть этой истории, которая оказалась неожиданно популярна (набрала 3,3 тысячи дочитываний, запись дочитывают 93% читателей). Поэтому я публикую ее продолжение.

Как же быть тем, кто не выждал минимальный срок владения недвижимостью? Если обстоятельства вынудили продать ее, чтобы получить хоть какие-то деньги? Неужели нет никакого выхода и придется платить налог с продажи по кадастровой стоимости, которая может достигать миллионов рублей?

Выход есть. Но лишь для тех, кто подпадает под три обязательных условия, установленных законом.

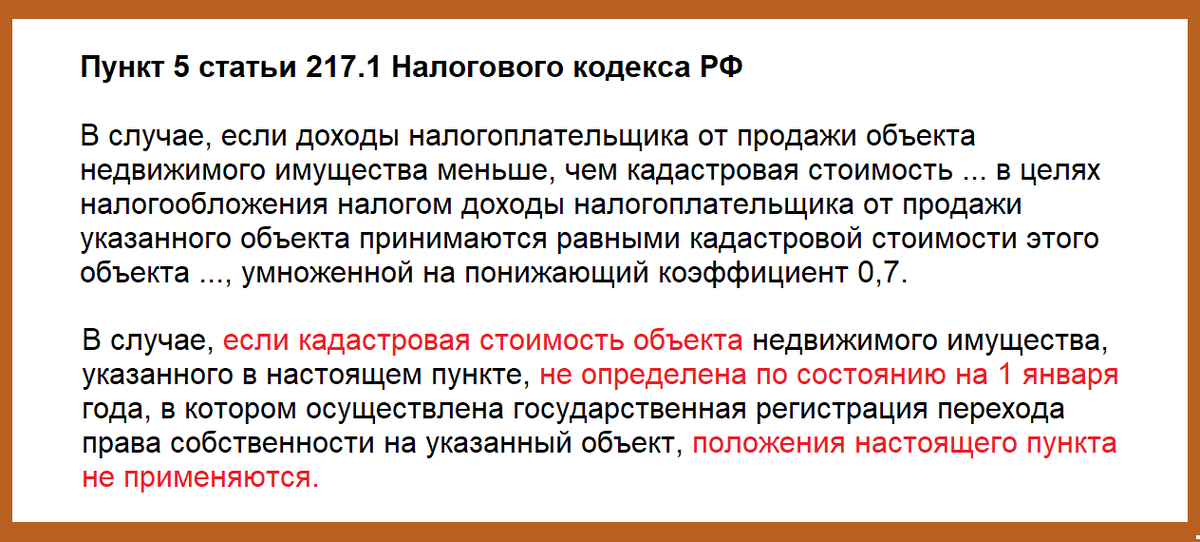

Но, все по порядку. Ниже положение закона о расчете налога по кадастровой стоимости. Красным я выделила спасительное исключение из правил:

Условие №1: Кадастровая стоимость недвижимости должна быть не определена по состоянию на 1 января.

Как такое может быть? Очень просто. Участок создан в течение года. Например, его выделили из другого участка. Или наоборот, объединили несколько участков в один.

✅ Светлана выделила земельные участки из пая отца в феврале 2019 года.

Условие №2: Кадастровая стоимость не определена по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на объект.

Поясняю: если выделили участок в 2019-м и тут же, в 2019-м, продали его, попадаете под исключение. И платите налог с реальной цены, за которую его продали.

Думаю, здесь прекрасно будут смотреться иллюстрации из судебной практики:

Однако, если участок не успели продать в году его создания, налог придется платить с кадастровой стоимости.

✅ Светлана, к счастью, успела продать недвижимость в мае 2019 года.

Условие №3: К сожалению, если вы откроете Налоговый кодекс в действующей сейчас редакции, то не найдете пункта 5 статьи 217.1. Исключение из правил утратило силу с 1 января 2020 года.

Но! Федеральный закон от 29.09.2019 N 325-ФЗ, который убрал данное исключение из Налогового кодекса, действует в отношении доходов, полученных начиная с 1 января 2020 года.

✅ Значит, исключение все еще распространяется на тех, кто получил доходы от продажи недвижимости в 2019-м.

Светлане очень повезло “запрыгнуть в последний вагон”. Ведь совершенно случайно в ее ситуации совпали сразу три условия. Вот поэтому я и написала в предыдущей части о том, что бухгалтер была не права, начислив 54 тысячи НДФЛ с 90 тысяч дохода.

Поэтому я посоветовала ей заказать в МФЦ выписки из ЕГРН о кадастровой стоимости участков на 01.01.2019 и донести в налоговую, чтобы их приложили к декларации. А также написала заявление с пояснением правовой позиции, почему задекларирована нулевая сумма налога.

❗ Найти полный текст судебных решений можно на официальном портале ГАС “Правосудие”.