1. Краткосрочный кредитный цикл

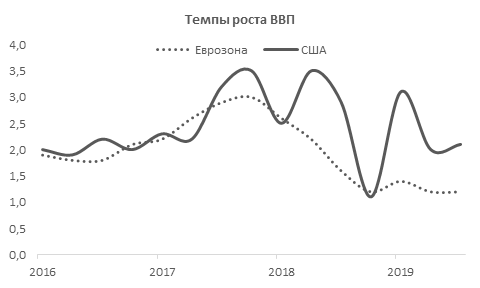

Тот факт, что мировая экономика находится в завершающей стадии краткосрочного кредитного цикла является общерыночным консенсусом на протяжении последней пары лет. Последние полтора-два года мы видим замедление темпов экономического роста, замедление (а в некоторых регионах отрицательную динамику) деловой активности (особенно в производстве) и прочие проявления завершающей стадии кредитного цикла.

Американский рынок труда близок к состоянию полной занятости. Уровень безработицы (U-3) в Штатах по последним данным составляет 3,5%, что заметно ниже пиков предыдущих кредитных циклов (последний раз столь низкие значения наблюдались в конце 60-х во время войны во Вьетнаме). Федрезерв, согласно декабрьским прогнозам, не ожидает дальнейшего снижения безработицы, соответственно, трудовые ресурсы для продолжения экстенсивной стадии роста ограниченны. Уровень загрузки мощностей в 2019 г. несколько снизился – есть небольшой потенциал для его восстановления, но и он видится ограниченным.

Консенсус-прогноз Bloomberg предполагает, что по итогам 2019 г. темпы роста мировой экономики сократятся с 3,6% до 3%, но уже в следующем году продемонстрируют заметное восстановление.

Разумеется, подобный сценарий вызывает вопросы. Смягчение монетарной политики ведущими ЦБ может оказать некоторую поддержку экономике, но с точки зрения цикла классического очищения рынка, сопровождаемого заметным снижением финансовых показателей компаний, ростом безработицы, отрицательной динамикой потребления мы не наблюдали. Полноценный циклический спад еще впереди. В 1995 и 1998 гг. ФРС смог продлить экономический цикл на пару лет, но это явно не означает, что у нас есть запас в 1,5-2 года до рецессии.

2. Монетарная политика

В течение 2019 г. монетарная политика ведущих центральных банков претерпела значительные изменения. Если в 2018 г. ФРС активно шел по пути поднятия ставок, то с началом 2019 г. инвесторы получили сначала заметное смягчение риторики, а во второй половине года и вовсе три подряд понижения процентной ставки. На конец 2019 г. ставка ФРС находится в диапазоне 1,50-1,75%, и медианный прогноз FOMC предполагает сохранение ставки на этом уровне в течение всего 2020 г.

Уже состоявшиеся три понижения ставки Федрезерв обозначает как «mid-cycle adjustment», намекая, что цикл нормализации монетарной политики еще не завершен, и по мере стабилизации ситуации ФРС вернется к повышению ставок. Об этом говорит и «точечная диаграмма» регулятора, однако фактически ожидания постепенного движения ставок к нейтральному уровню являются стандартным прогнозом FOMC, которого комитет придерживается большую часть времени.

Для оценки текущего состояния полезно взглянуть на историю 90-х –2000-х годов. За этот период Федрезерв принимал четыре цикла (в половине случаев мини-цикла) по снижению процентных ставок.

Первые два мини-цикла снижения ставок (по три минимально возможных шага в 25 пунктов) пришлись на 1995-1996 гг. и 1998 г. В обоих случаях к моменту вмешательства ФРС американская экономика демонстрировала серьезные признаки замедления, индексы деловой активности свидетельствовали об ухудшении ситуации (на графике выше представлен индекс ISM в производственном секторе), а оценка вероятности рецессии в следующие 12 мес. от ФРБ Нью-Йорка составляла около 20-30%. В эти два раза ФРС смог остановить негативную тенденцию и продлить экономический цикл, не допустив ухода в рецессию, и на этом фоне американский фондовый рынок сохранял позитивный тренд.

Однако следующие два цикла понижения ставки ФРС не смогли предотвратить полноценную рецессию. В 2001 г. понижение ставки происходило на фоне падения индекса деловой активности в производстве до десятилетнего минимума (глубоко ниже водораздела в 50 пунктов) и оценки вероятности рецессии в американской экономике в следующие 12 мес. от ФРБ Нью-Йорка на уровне 46%. Последний цикл снижения ставки ФРС в 2007-2008 гг. был спровоцирован крайне нездоровой ситуацией ипотечного рынка. Отметим, что в обоих случаях ФРС начинал снижать ставку сразу с шага в 50 пунктов (возможно, это отчасти является показателем признания серьезности накопившихся рисков). Фондовый рынок в двух этих случаях демонстрировал коррекцию более чем на 50% от своих максимумов.

Оба последних цикла снижения ставок были усугублены коллапсами на отдельных сегментах финансового рынка - доткомы в начале века и ипотечный рынок в 2007-2008 гг. Для справедливости отметим, что и цикл снижения ставки ФРС в 1998 г. был обусловлен рисками для финансовой стабильности после масштабного кризиса в emerging markets, однако тогда ФРС удалось удержать экономику от вхождения в полноценную рецессию. Как будет в этот раз?

Оценка вероятности рецессии ФРБ Нью-Йорка в следующие 12 месяцев к концу августа достигала 38% (по своему масштабу показатели вероятности рецессии от ФРБ Нью-Йорка и промышленного PMI в США от ISM находятся между первыми двумя мини-циклами понижения ставки, когда экономику удалось удержать от ухода в рецессию, и последующими двумя менее удачными циклами), однако ноябрьская оценка уже значительно ниже – около 25%. ФРС смог на время уменьшить риски, но полностью нивелировать их нет возможности.

3. Кривая доходностей Treasuries

За 2019 год вся кривая treasuries продемонстрировала заметный сдвиг вниз.

В первом полугодии при стабильной ставке ФРС и ухудшении экономических предпосылок основное снижение произошло на дальнем конце кривой. Спред между десятилетними и трехмесячными бумагами продолжительное время держался отрицательным, а в августе на некоторое время отрицательным стал и спред между десятилетними и двухлетними бумагами.

Состоявшиеся во второй половине года три понижения ставки способствовали снижению доходностей уже на коротком конце кривой, поддержав при этом общий уровень риск-аппетита на рынках и, как следствие, способствовав некоторому восстановлению доходностей на дальнем конце кривой к концу года.

Умеренная нормализация наклона кривой UST ближе к концу года отражает мнение участников рынка о том, что состоявшегося в 2019 г. понижения ставок пока хватило для нормализации ситуации, и в ближайшие месяцы в базовом сценарии разумно ожидать флет по ставке ФРС. К концу декабря, исходя из фьючерсов на ставку, рынок ожидает сохранения ее уровня неизменным до сентября-ноября 2020 г.

4. Американский фондовый рынок

По состоянию на 24 декабря индекс S&P 500 завершает год ростом на внушительные 28,6%, находясь на исторических максимумах. При этом весь рост американского рынка в 2019 г. – результат улучшения мультипликаторов, в то время как показатель прибыли на акцию не растет на протяжении последнего года.

С декабря прошлого года по текущий момент средневзвешенный показатель EPS для индекса S&P 500 составляет 150-152 пункта, а в течение второго-третьего кварталов наблюдалось даже символическое снижение этого показателя в квартальном выражении.

Обратим внимание, что, например, в период 2015-2016 г. даже без ухода американской экономики в рецессию, но при этом на фоне масштабного снижения цен на сырьевые товары показатель EPS для S&P 500 снижался на 5% в годовом выражении. Консенсус-прогноз Bloomberg предполагает, что в следующие 12 месяцев показатель EPS для S&P 500 вырастет на 9%.

По сравнительным мультипликаторам американский фондовый рынок торгуется относительно дорого. По мультипликатору EV/EBITDA индекс S&P 500 оценивается на уровне 13,7х, что близко к многолетним максимумам. По соотношению P/E (после вычета разовых статей) американский рынок торгуется на уровне 20,9х, что на 14% выше среднего уровня с 2001 г.

Разумеется, делать оценку мультипликаторам необходимо с учетом общего уровня безрисковых ставок. К концу ноября уровень риск премии для американского рынка (который здесь определяется как E/P для S&P 500 за вычетом ставки ФРС) держится на уровне около 3%.

Этот уровень заметно выше уровней, наблюдавшихся на пиках предыдущих кредитных циклов, поэтому пока говорить о наличии масштабной перегретости на рынке акций не стоит. В то же время уровень риск-премии (если мы сравниваем его именно с короткими ставками, а не со ставками по длинным бондам) находится ниже среднего, и исторически такой уровень риск-премии соответствовал росту индекса S&P 500 всего на уровне около 4% годовых в следующие три года (на более мелком временном интервале значение уровня риск-премии не оказывает значимого эффект на доходность инвестиций).

Риск-премии по облигациям, с этой точки зрения еще ближе к состоянию перегрева. Риск-премия для облигаций Moody’s BAA летом опускалась до 1,6%, что примерно соответствует минимумам предыдущих кредитных циклов. Снижение ставки ФРС способствовало локальному росту риск-премии для облигаций чуть выше 2%, но текущие уровни все равно сравнительно низки.

Говоря о значении уровня риск-премий, возможно, уместно вновь провести аналогию с событиями второй половины 90-х годов, когда дважды мини-цикл по снижению ставки ФРС поддерживал экономику и создавал условия для возникновения перегрева на рынках. Текущая ситуация пока проходит по этому же сценарию – ФРС смог продлить экономический цикл (на какой срок? – пока открытый вопрос), рынки, с одной стороны, уже отреагировали заметным ростом, но в прошлом полноценные развороты рынка происходили при более низких уровнях риск-премий (по крайней мере, риск-премий для акций).

Продолжение фазы роста на рынках и увеличение популярности пассивных инвестиций способствуют продолжению тенденции по опережающей динамике акций стоимости против акций роста (хорошая статья на эту тему: https://gisaev.blogspot.com/2019/06/value-vs-growth-passive-effect.html ).

Соотношение Russell 1000 Value к Russell 1000 Growth находится на минимальных уровнях с 2000 г. Вероятно, в ближайшие годы поводом для изменения тренда станет коррекция рынка и, как следствие, снижение популярности пассивных инвестиций. Далеко не факт, что тренд начнет меняться в следующем году, но на горизонте нескольких лет вероятность такого сценария видится достаточно высокой.

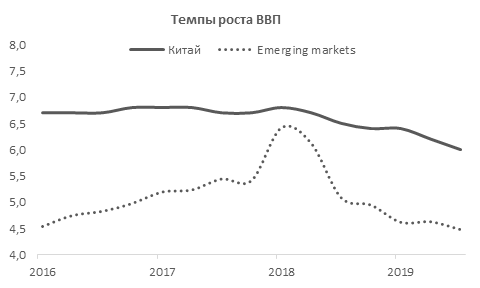

5. Развивающиеся рынки

Популярность Value компонента имеет большое значение для перспектив развивающихся рынков в целом, и российского рынка в частности (value в РФ и EM в среднем больше, чем в DM, особенно больше чем в США). Пока же тренд на отстающую динамику EM по отношению к развитым рынкам, наблюдаемый еще с 2011 г. сохраняется.

По сравнительным мультипликаторам развивающиеся рынки все еще явно дешевы по отношению к американскому (соотношение EV/EBITDA для MSCI EM к S&P 500 составляет 0,68х) и умеренно-дешевы по отношению к DM в целом (0,75х), однако за последний год эти соотношения несколько подросли.

Разумеется, сравнительно привлекательные мультипликаторы EM не свидетельствуют об отсутствии потенциала дальнейшего снижения и не гарантируют положительной относительной динамики в сравнении с развитыми рынками. Однако, вероятно, часть рисков замедления экономического роста уже дисконтирована в текущие цены.

Внутри EM активы значительно дифференцированы. С макроэкономической точки зрения под наибольшим риском традиционно находятся страны с двойным дефицитом (по счету текущих операций и бюджету) и высоким уровнем долга – в этом отношении РФ в выгодную сторону отличается от конкурентов.

Выводы по части «глобальные рынки»:

- Американская экономика по-прежнему находится в завершающей стадии краткосрочного кредитного цикла. Рынки еще в конце 2018 г. начали нервничать.

- В 2019 г. смягчение монетарной политики ведущими ЦБ нормализовало ситуацию: способствовало выходу фондовых индексов на исторические максимумы и дало шанс на пролонгацию экономического цикла (ситуация похожа на кейсы 1995 г. и 1998 г.).

- Уровень риск-премии по акциям США с одной стороны говорит об относительной дороговизне акций, однако, с другой стороны, не свидетельствует о наличии какого-либо масштабного перегрева на рынках.

- Value-акции и развивающиеся рынки дешевы, на горизонте ближайших лет с высокой вероятностью тренд будет меняться, однако временной горизонт в один год слишком короткий, чтобы говорить о значимости этого фактора.

6. Российский фондовый рынок

С начала года российский фондовый рынок продемонстрировал впечатляющий рост. Индекс МосБиржи прибавил около 28% (что с учетом дивидендов трансформируется в более чем 37%-ную эффективную доходность). За счет укрепления рубля рост индекса РТС стал еще более значительным, составив 44,5%.

Что способствовало столь существенному росту российского фондового рынка? Набор сразу нескольких факторов (общий позитивный риск-аппетит на глобальных рынках; сильная дешевизна акций в конце прошлого года; позитивные изменения в корпоративном управлении ряда российских компаний, в первую очередь направленные на рост дивидендного потока акционерам; тенденция к снижению ставок в РФ, что увеличивает относительную привлекательность акций).

На конец прошлого года индекс МосБиржи оценивался по соотношению EV к прогнозной EBITDA на уровне 3,65х, что заметно ниже среднего уровня за последние пять лет (около 4х). К концу этого года показатель находится на уровне уже 4,84х. (заметно выше среднего за последние годы) и постепенно подбирается к максимумам конца 2016 г. (4,9-5х).

Однако, как и при анализе ситуации на глобальных рынках, оценка уровня мультипликаторов без оценки уровня доходности альтернативных вложений (в нашем случае – уровня ставок на долговом и денежном рынке) выглядит некорректной. Если же мы сравним доходность рынка акций с доходностью долговых инструментов, то здесь ситуация по-прежнему складывается в пользу дальнейшего роста фондового рынка.

На графике ниже представлена ожидаемая дивидендная доходность индекса МосБиржи в следующие 12 месяцев по прогнозу Bloomberg в сравнении с доходностью ОФЗ и индекса корпоративных облигаций IFX-Cbonds (поскольку дюрация индекса IFX-Cbonds около трех лет, для сравнения берется трехлетняя ОФЗ).

На текущий момент ожидаемая дивидендная доходность акций превышает доходность ОФЗ на всей кривой и сопоставима с доходностью корпоративных бумаг высокого кредитного рейтинга. В США после кризиса 2008 г. сложилась аналогичная ситуация, когда дивидендная доходность превышала доходность treasuries, и появилась даже соответствующая аббревиатура TINA (there is no alternative), демонстрирующая привлекательность акций относительно облигаций (данная ситуация в Штатах сохранялась до конца 2017 г.). Похоже, что теперь ситуация TINA становится актуальной уже и для российского рынка.

На конец ноября 2019 г. EPS для индекса МосБиржи по оценке Bloomberg составляет 473 пункта. Ожидаемый EPS в следующие 12 месяцев на 8% ниже – около 433 пунктов.

Однако изменение ожидаемого размера дивидендов для российских компаний происходит за счет двух факторов – изменение финансовых показателей и изменение доли прибыли (или денежного потока, или EBITDA, или вручную выбранного размера дивиденда – для каждой компании по-разному), направляемой на выплату дивидендов. И, если по первому фактору большого позитива пока не наблюдается, то по второму российский рынок постепенно движется в сторону роста.

В индексе МосБиржи на три крупнейшие компании (Сбербанк с учетом привилегированных акций, Лукойл и Газпром) приходится около 45%, и все три компании движутся в сторону более высоких дивидендов. Согласно последним заявлениям менеджмента Сбербанка, уже по итогам 2019 г. в качестве дивидендов будет выплачено не менее 50% чистой прибыли (основная работа по росту доли ЧП, направляемой на дивиденды уже сделана, однако некоторое давление на ЧП этого года оказало принятие убытка по сделке с DenizBank, что занижает базу для изменения прибыли 2020 г. в сравнении с 2019 г.). Газпром в конце этого года принял новую дивидендную политику, согласно которой на выплаты в ближайшие три года будет направлено соответственно 30%, 40% и 50% скорректированной чистой прибыли. Лукойл в 2019 г. также принял новую дивполитику, согласно которой будет направлять на дивиденды 100% скорректированного денежного потока (денежного потока, уменьшенного на размеры байбека, процентные расходы и выплаты за аренду). Еще раз обратим внимание, что только на эти три компании уже приходится почти половина индекса.

На ближайшие два-три года есть определенный запас по увеличению доли чистой прибыли, направляемой на дивиденды, однако затем российские компании выйдут на определенное плато (отношение DPS к EPS более 50-55%, скорее всего, не будет устойчиво, что подтверждается текущим соотношением для основной группы EM – очень мало стран могут похвастаться столь высокой долей прибыли, выплачиваемой в качестве дивидендов).

Учитывая, что около половины индекса МосБиржи приходится на акции нефтегазового сектора, разумеется, динамика EPS для рынка в целом и размера дивидендов во многом будет зависеть от состояния цен на нефть. Для примера посмотрим на ориентиры по размеру дивидендных выплат Лукойла в зависимости от различных внешних условий:

Сразу обратим внимание, что, исходя из последней отчетности компании за 3 кв. видно, что менеджменту за счет контроля по всем ключевым статьям расходов удалось добиться рекордной маржи, и в свои оценки я закладываю ее некоторое сокращение, а также увеличение CapEx, о котором говорит и сам менеджмент. В результате, при ценах на нефть около 4000 руб/барр. (примерно соответствует среднему уровню 4 кв.) компания за год будет платить около 460 руб/акцию. Однако в случае снижения нефтяных котировок до 50 долл/барр. (часть этого эффекта должен нивелировать более слабый рубль) ожидаемый размер дивиденда заметно снижается. К концу текущего года мы, напротив, видим относительно высокие цены на нефть, что при сохранении этой тенденции в начале следующего года может способствовать некоторому пересмотру рыночного консенсуса по ожидаемому размеру дивидендов и поддержать акции сектора.

Сравнивая доходность российских акций с уровнем ставок, необходимо поговорить и про перспективы последних. Если конец 2018 г. был отмечен ростом инфляции на фоне ослабления рубля и влиянии фактора НДС, за счет чего ЦБ пришлось дважды поднимать ключевую ставку, то фактически 2019 г. был отмечен общим снижением уровня инфляции в большинстве развивающихся стран и смягчением политики центральными банками – в результате за 2019 г. ключевая ставка в РФ была понижена с 7,75% до 6,25%.

ЦБ продолжает обозначать нейтральный уровень ставки как 2-3 процентных пункта превышения над устойчивым уровнем инфляции, а, учитывая, что в своих прогнозах регулятор ожидает постепенного возвращения показателя инфляции к целевому уровню в 4%, при текущих вводных ожидать снижения ключевой ставки ниже 6% вряд ли рационально. Однако в последнее время активизировалась дискуссия относительно возможности понижения нейтрального уровня ставки. ЦБ косвенно подтверждает актуальность этих разговоров, но дает понять, что уровень нейтральной ставки пока останется неизменным как минимум до середины следующего года.

Таким образом, до середины следующего года вероятность снижения ключевой ставки ниже 6% не выглядит высокой. Текущее состояние кривой ОФЗ (спред между доходностью десятилетних бумаг и ключевой ставкой составляет всего около 10 пунктов), вероятно, отражает ожидания по более агрессивному снижению ставок Банком России. При приостановлении тенденции к снижению ключевой ставки на уровне 6% и при реализации текущих ожиданий по инфляции (уход инфляции в первом квартале в 2,5-3%, но после этого ее восстановление ближе к 3,5% к концу 2020 г.), большого потенциала для снижения ставок не наблюдается. Однако, если в середине следующего года ЦБ сдвинет диапазон нейтральной ставки (например, на 50 пунктов вниз), появится дополнительный потенциал для снижения ставок (постепенно при отсутствии внешнего негатива такой сценарий становится все более вероятным).

Отдельное внимание обратим на недооценку российского рынка относительно других emerging markets. Несмотря на опережающий рост российского рынка (в этом году к текущему моменту MSCI Russia прибавляет 41% при росте MSCI EM на 15%), недооценка российского рынка по EV/EBITDA сохраняется на среднем за последние годы уровне (около 50%). Разумеется, эта недооценка обусловлена рядом фундаментальных факторов: секторальной структурой индекса (нефтегаз во всем мире торгуется сейчас по более низким мультипликаторам), более низкими темпами экономического роста в РФ, специфическими рисками (защита собственности, санкции…) – в связи с этим логично обращать внимание не на абсолютное значение этой недооценки, а сравнивать текущий ее размер с историческим. Таким образом, если в конце 2016 г. можно было говорить о том, что недооценка российского рынка по отношению к другим EM сокращается (и, исходя из этого, российский рынок становится чуть менее привлекательным), то сейчас недооценка находится на стандартном для последних лет уровне.

Обратим внимание на динамику секторальных индексов. Структура секторальных индексов явно не соответствует доле акций одного сектора в индексе МосБиржи (так, например, в секторальном индексе финансов доля Сбербанка с учетом префов составляет всего чуть более 25%, в то время как в индексе Мосбиржи среди компаний финансового сектора доля Сбера будет ближе к 90%!), за счет этого в 2019 г. динамика индекса МосБиржи оказалась лучше, чем динамика всех секторальных индексов. Тем не менее, определенные выводы из этой таблицы возможны. Видим, например, что в последние несколько лет в аутсайдерах, например, находятся акции компаний потребительского сектора, что, с одной стороны, закономерно на фоне снижения показателей рентабельности ритейла во многом из-за стагнации реальных располагаемых доходов населения, однако, с другой стороны, может говорить о том, что акции сектора уже впитали значительную долю негатива.

Последняя коррекция по индексу МосБиржи, превышающая 7%, наблюдалась в июле-августе. С тех пор индекс МосБиржи прибавил около 16%. Для краткосрочных перспектив отметим, что размер текущей фазы роста, как и ее длительность, пока меньше, чем в предыдущие несколько периодов.

Выводы по российскому рынку:

- Если на начало 2019 г. российский рынок по основным мультипликаторам оценивался как очень дешевый, то к концу 2019 г. его оценка выглядит относительно справедливой.

- Тем не менее, для российских акций есть два ключевых фактора поддержки – увеличение российскими компаниями доли чистой прибыли, направляемой на дивиденды, и снижение ставок в РФ, что увеличивает относительную привлекательность акций. Первый фактор, вероятно, еще пару лет будет сохранять актуальность. Второй – в базовом сценарии тоже, однако, вероятно, потенциал дальнейшего снижения ставок уже относительно невысок.

- Ситуация, когда дивидендная доходность российского рынка акций превышает доходность ОФЗ на всей кривой и сопоставима с доходностью корпоративных облигаций с высоким кредитным рейтингом, не является «нормальной» и говорит о потенциале продолжения роста на фондовом рынке.

- Основной риск – возможность столкнуться с последствиями завершения краткосрочного кредитного цикла в мировой экономике и падением цен на сырье. В циклических секторах на данный момент скопилось гораздо больше риска, но это не означает, что их надо полностью избегать – потенциал роста в том же нефтегазе при сохранении цен на нефть на текущем уровне также пока выглядит внушительным.