Льготный период (грейс-период) — временной промежуток, в течение которого банк не берёт с заёмщика процент за пользование кредитными средствами.

Есть кредитки с грейс-периодом до 240 дней. Каким он будет, каждый банк решает самостоятельно. Для заёмщиков важно чётко понимать алгоритм его расчёта.

Отсчёт льготного периода может начинаться по-разному:

1. С начала месяца

Допустим, 5 августа вы купили телефон за 7 000 рублей, оплатив его кредиткой. С этого дня начинается льготный период. Покупки вы сможете совершать до последнего дня текущего месяца.

Погасить образовавшуюся задолженность за август, чтобы не попасть на %, необходимо до 20 сентября. Аналогично: задолженность сентября (за покупки, совершённые с 1 по 30 сентября) вы оплатите до 20 октября.

То есть получается, что льготный период состоит из 2-х частей: 30/31 день на покупки (зависит от продолжительности календарного месяца) и 20 дней на оплату задолженности.

2. С даты открытия счёта карты

Так поступают некоторые банки. Например, Сбербанк начинает отсчёт грейс-периода с момента открытия карточного счёта, т.е. практически сразу, как только принимается положительное решение по заявке.

Например

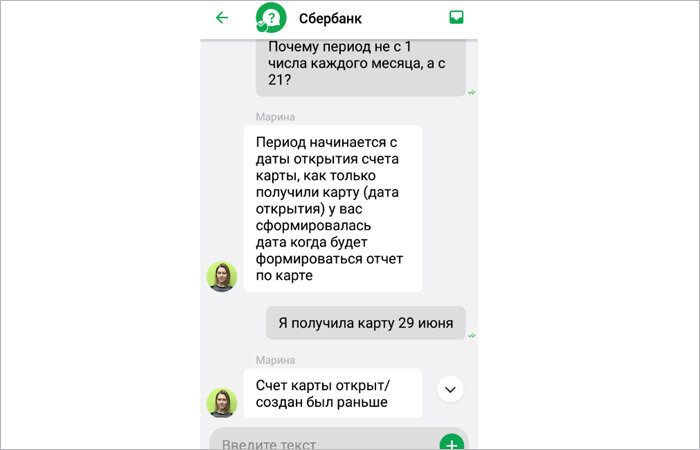

Марина отправила заявку на кредитку Сбербанка 21.06.2019 г. Получила она её на руки 29.06.2019 г. Первую покупку совершила 02.07.2019 г. и была уверена, что льготный период у неё с 01.07. по 20.08.2019 г.

Только благодаря сообщению от банка в ЛК девушка обратила внимание, что заплатить задолженность ей необходимо до 10.08.2019 г. За разъяснениями она обратилась в банк, где и получила такой ответ:

Так что будьте внимательны. В каждом банке свои условия. Уточняйте их заранее.

Важно!

Если дата погашения выпадает на выходной день или вы вносите средства с другого счета (перевод может занять 1-3 дня), вы рискуете пропустить дату погашения и просрочить платеж.

Такую операцию совершайте в рабочие дни, желательно за 2-3 дня до даты погашения платежа, прописанной в договоре.

Кроме экономии на процентах, льготный период позволит вам получить небольшой дополнительный доход. Вы можете расплачиваться весь месяц кредиткой, а собственные деньги всё это время хранить на дебетовой карте с процентом на остаток. Сейчас его размер составляет 5-7% годовых.

Важно! Обязательно смотрите стоимость обслуживания. Оно может «съесть» всю вашу прибыль.

Итак подытожим. Общая идея:

- В течение месяца расплачиваемся в магазинах, ресторанах, на автозаправках кредитной картой.

- Получаем кэшбэк, в отличие от трат наличными.

- В следующем месяце гасим кредит.

- Пользуемся личными деньгами дополнительный месяц. Средства могут лежать на дебетовой карте с процентом на остаток.

Теперь давайте посчитаем приблизительный размер вашей выгоды:

- Кэшбек. Посчитайте 1% от годовых трат (количество денег, которое вы тратите в месяц х на 12 месяцев х 1%) или 5% от трат на различные категории товаров.

- «Прокручивание» личных денег в течение месяца. Посчитайте процент на остаток (6-8%) или инвестиционный доход (10-15%).

- Выбор бесплатной или дешевой кредитки. Если в банке у вас открыт вклад, или по дебетовой карте вы совершаете покупки на определенную сумму в месяц, то обслуживание кредитной карты осуществляется бесплатно.

Стоит ли игра свеч? Да, выгода от кредитки не огромная. Но тем не менее за год может набегать сумма в тысячи или даже десятки тысяч рублей. Средняя выгода составляет 10-15 тысяч рублей. Согласитесь это довольно приятный бонус!

Подробнее о том, как правильно пользоваться кредитной картой, вы можете прочитать здесь: https://papapomog.ru/cards/kak-polzovatsya-kreditnoj-kartoj