Уже в 2021 году, согласно дорожной карте Банка России, все банки должны будут открыть доступ к API своих продуктов. Это новая реальность, которая вот-вот наступит, но о которой мало кто сегодня имеет точное представление. Алексей Петров, сооснователь и генеральный директор открытой банковской платформы APIBank, и Василий Михайлов, директор по продукту открытой банковской платформы APIBank, развенчивают наиболее распространенные мифы об Open API.

Мнение 1. Открытые API – прямой путь на федеральный рынок для регионального банка. Правда

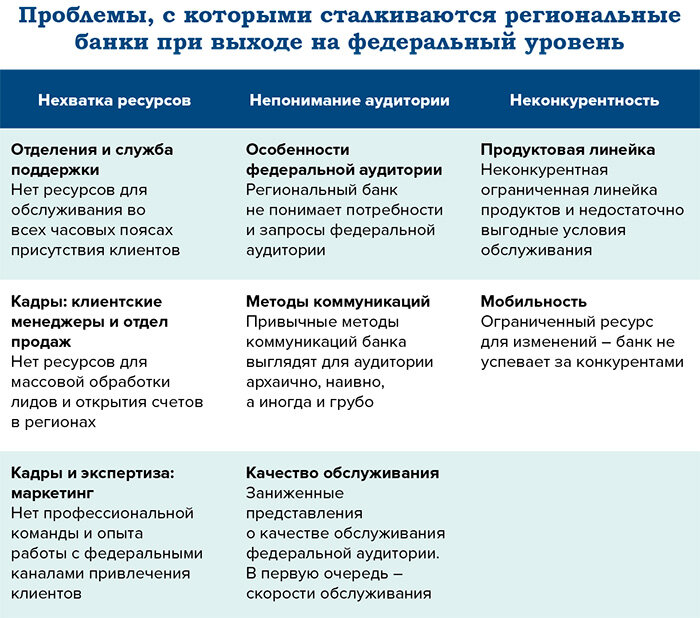

Представим ситуацию: в своем регионе банк построил хороший устойчивый бизнес, у него низкие издержки по оплате труда и аренде, но возможности роста исчерпаны. Чтобы развиваться дальше, банку нужен больший охват аудиторий, который он не может получить в своем регионе. А значит, нужно идти дальше, а то и вовсе замахнуться на всю страну и выходить на федеральный уровень.

Возможностей для масштабирования у банков много. Рассмотрим две из них: прямой выход в регионы и сотрудничество с финтехами через Open API платформы.

Самостоятельный выход в регионы

Очевидно, что если банк решит масштабироваться самостоятельно, это потребует много ресурсов. Нужно будет нанимать новых людей, расширять экспертизу, адаптировать продукты, а все это требует времени, денег и решительности для преодоления трудностей, которых будет немало.

От того, насколько хорошо банк справится с решением каждой из этих проблем, будет зависеть стоимость привлечения клиента и сколько денег клиент принесет за время сотрудничества с банком. А в конечном счете – и рентабельность всего проекта по масштабированию бизнеса. Не каждый банк готов на такие серьезные и рисковые инвестиции.

Подключение к платформе открытых API

Для банка это самый дешевый способ масштабировать свой бизнес. Интегрироваться с платформой намного проще, быстрее и дешевле, чем самостоятельно строить, по сути, новый бизнес в новом регионе. А главная ценность платформ открытых API для банка заключается в том, что они заинтересованы в коммерциализации своих технологий и – технически – привлекают в банк клиентов со всей страны. В итоге при небольших затратах на инфраструктуру банк может сразу начать работать с любой целевой аудиторией – самозанятыми, физическими лицами, малым и средним бизнесом или крупными корпорациями, для деятельности которых необходимо соблюдение международных стандартов (например, ISO 20022).

Дополнительный бонус – служба безопасности банка получает единую точку входа всех финтехов в Open API, которой проще управлять, чем если бы каждый финтех подключался через индивидуальный «вход». И это реально работает. Один из региональных банков при помощи Open API платформы начал открывать счета в 15 городах-миллионниках и увеличил за 5 месяцев клиентскую базу на 14%.

Однако не нужно строить иллюзий, что Open API платформа – волшебная таблетка, которая избавит от всех болезней. Техническая возможность работать где угодно сама по себе не гарантирует банкам развитие бизнеса. Банки, которые хотят выйти в новые регионы, должны быть готовы меняться, подстраиваться под высокие требования новых аудиторий и активно конкурировать с местными игроками.

Мнение 2. Open API платформа размывает бренд банка. Миф

Банковские открытые API у многих ассоциируются в первую очередь с необанками, например, Revolut и N26 на глобальном рынке или Рокетбанком в России. Поскольку такие проекты работают под собственным брендом, но на лицензии крупных банков, отсюда и появился миф, что Open API платформы размывают бренд банка. Но на самом деле это не так. Чтобы понять почему, стоит разобраться, какую роль играет каждый из участников экосистемы и какие есть варианты сотрудничества.

Open API платформы

Традиционно платформа открытых API выполняет две функции:

- стандартизирует форматы обмена данными между банками и финтехами, что позволяет сократить стоимость и время интеграции;

- формирует сеть банков и финтехов для совместного ведения бизнеса, чтобы улучшить обслуживание пользователей за счет эффектов специализации, масштаба и опыта.

В рамках этих функций платформа и предлагает банку доступ к перечню партнеров и никак не размывает банковский бренд.

Партнеры для банков

Ситуация с партнерскими финтех-сервисами более многогранна. Именно из-за них появился миф о размытии бренда, но также именно они помогают банкам идти в ногу со временем, меняться, конкурировать. А ведь сегодня кредитным организациям приходится конкурировать не только между собой, но и с бигтехами, например, Google, Amazon, Facebook, которые развиваются в сторону массовых финансовых услуг. Об этом в том числе говорили в конце сентября 2019 года в Лондоне на конференции Sibos, организованной SWIFT. Если смотреть на финтехи с этой точки зрения, то стоит делать акцент на взаимовыгодном сотрудничестве, которое можно строить по-разному.

Финтехи хотят использовать банковские функции в своих продуктах, но не могут делать это самостоятельно. Например, целевая аудитория финтеха – миллениалы, которые предпочитают пользоваться мессенджерами. Чтобы запустить денежные переводы через собственный мессенджер, финтеху нужна банковская лицензия. Поэтому компания направляется в банк с предложением о сотрудничестве. Если все складывается удачно, финтех запускает свой сервис, а банк зарабатывает за счет доступа к новой аудитории. Также банк может получать прибыль от нефинансовых сервисов, которые финтех сделать не в состоянии. Например, на платном сервисе онлайн-бухгалтерии для ИП и ООО, если это целевая аудитория финтех-проекта.

Кроме того, существуют партнеры, которые помогают банку в привлечении и обслуживании клиентов через Open API платформу. Например, предоставляют сервисы KYC. В этой модели банк экономит время и деньги, получая готовое решение и не тратя ресурсы на разработку in-house. Если такой сервис предоставляет финтех-компания, вполне вероятно, что ее позиционирование будет построено на дистанцировании от классических банков. Для управления таким сервисом и с целью избежать размытия бренда банк может стратегически зарегистрировать бренд финтеха на себя.

С другой стороны, такие решения, как сервис для самозанятых, KYC, онбординг клиентов, AML, могут предложить и сами платформы. Они часто поддерживают функционирование в формате white label, а значит, сервисы никак не будут размывать бренд банка.

Мнение 3. Open API платформа конкурирует с ИТ-подразделением банка. Миф

У тех, кто только недавно познакомился с темой открытых API, может сложиться ощущение, что Open API платформы предлагают купить решения, которые банк мог бы разработать своими силами. Однако в реальности все иначе: ИТ-служба избавляется от лишних трудозатрат при создании нового продукта, оставляя часы для первостепенных задач. Объясним на примере.

Чтобы создать решение для самозанятых, некоторые банки пытаются совместить банковский продукт для физических лиц с небанковским сервисом для онбординга самозанятых и формирования налоговой отчетности. ИТ-служба может пойти тремя путями: заказать разработку у вендора, разработать самостоятельно или подключить решения Open API платформы.

Сторонний разработчик

При заказе разработки у вендора сразу возникает конфликт интересов: банк хочет заработать на клиентах, пользующихся решением, а вендор – на самом процессе создания продукта. Из-за этого противоречия появляются избыточные действия. ИТ-служба банка формирует и согласовывает пакеты документов с заданиями, затем проводит дорогостоящую приемку, чтобы убедиться, что вендор не забыл реализовать часть функционала. Вендор, в свою очередь, любой недостаток задания трактует в свою пользу, чтобы максимизировать выручку с проекта. В результате проект становится дорогим и выполняется дольше приемлемого.

Agile-подход и внутренняя разработка

Благодаря Open API платформам ИТ-служба банка избавляется от лишних трудозатрат

В этом случае дело обстоит лучше, хотя к концу проекта также появляется противоречие: поставщику ресурса невыгодно уменьшать размер команды после выполнения работы. Поэтому ИТ-служба может годами доделывать второстепенный функционал, который минимально влияет на конкурентные преимущества продукта.

Open API платформа

Здесь работает принципиально другая схема. Платформа выступает в роли вендора, получает первоначальный интеграционный платеж и зарабатывает на дальнейшем использовании сервиса.

В этом случае платформа заинтересована в работающем решении и транзакциях клиентов не меньше, чем банк: от успешности внедрения разработки зависит, как быстро отобьются затраты. При этом ИТ-служба банка избавлена от трудоемких процедур по составлению техзадания и приемке результатов, стоимость нефинансового продукта для конечного клиента оказывается существенно ниже, а качество решения – выше, чем при традиционной мотивации разработчика.

Мнение 4. Благодаря Open API платформам ИТ-служба станет доходным подразделением банка. Частично правда

Обычно банк рассматривает ИТ-службу как источник накладных расходов или (в лучшем случае) – как поставщика инструментов для работы. Оно и понятно, это подразделение не приносит прямых доходов, не отвечает за отношения с регулятором. Однако использование платформы открытых API меняет ситуацию.

Технологическая платформа – это, по сути, магазин финансовых приложений и сервисов, будь то услуги онлайн-бухгалтерии, регистрации самозанятых или подбора недвижимости. Поэтому, разместив один раз Open API платформу в периметре банка, ИТ-директор получает универсальное решение, которое позволит обрабатывать практически любой запрос клиента в два клика. При этом все затраты и бизнес-риски, связанные с разработкой дополнительных сервисов, в данном случае несет разработчик, а не банк.

В итоге ИТ-подразделение становится действительно доходным: оно не только тратит меньше средств на интеграцию, но и быстрее тестирует идеи бизнеса и запускает новые продукты.

Мнение 5. Платформы открытых API получают доступ к банковской тайне и могут распоряжаться данными. Правда, но не вся

Однако все понимают, что уровень финансовой грамотности населения довольно низок, и вполне вероятно, что появятся недобросовестные компании, которые этим воспользуются. Именно так происходит с платежными картами: несмотря на многочисленные предупреждения от банков, клиенты продолжают отсылать фото карты малознакомым людям и забывают прикрывать клавиатуру, когда вводят ПИН-код в банкомате. В таких обстоятельствах лучшее, что может сделать банк, это помочь клиентам (например, установить специальные козырьки рядом с клавиатурой банкомата).

В подобной ситуации разумно, что следить за правильностью использования данных должен тот, кому это доверит регулятор и у кого от этого зависит бизнес. Открытые API-платформы вполне могут справиться с этой задачей.

Во-первых, скорее всего, с введением регулирования открытых API в 2021 году платформы будут обязаны получать некоторый аналог лицензии в Банке России.

Во-вторых, бизнес платформ напрямую зависит от того, насколько качественных партнеров они обслуживают. Даже одна компания, нечистоплотно использующая платформу, банк и открытые API, ставит под угрозу репутацию всей бизнес-платформы. Поэтому платформы создают решения для защиты собственного бизнеса, которые также могут использовать банки.

Даже одна компания, нечистоплотно использующая платформу, банк и открытые API, ставит под угрозу репутацию всей бизнес-платформы

Например, APIBank разработал собственный модуль KYC, который может проверять не только компании, но и физлиц по более чем 70 источникам. Сейчас модуль «учится» проверять выписки по счетам клиентов (безусловно, с их согласия) в тех банках, которые уже интегрированы с платформой. Это позволит в том числе выявлять недобросовестных предпринимателей, которые открывают счета в разных банках и занимаются обналичиванием средств. Или, например, APIBank может узнать, насколько ответственен человек, который хочет получить кредит, проанализировав, как регулярно он оплачивает коммунальные платежи со своего счета. Это решения, которые пригодятся банку и в его привычном бизнесе.

Поэтому сам по себе доступ Open API платформ к банковской тайне – это не хорошо и не плохо – это право самого клиента. «Хорошо и плохо» начинаются в тот момент, когда этим правом пользуются не так, как хочет клиент.

Открытые банковские API открывают перед банками, финтехами и конечными пользователями широкий спектр новых возможностей. И чем лучше банки будут понимать, как работает эта технология, тем успешнее смогут конкурировать в условиях, когда финансовые услуги предлагают технологичные компании, изначально далекие от банковского мира.