Несколько материалов последнего времени вызвали на Наге живейший интерес, что свидетельствует об интересе читателей. Раз есть спрос, значит, и последует предложение. Например, давайте обсудим два модных тренда, которые начали набирать обороты в последний год: "уберизация" и "виртуализация".

Доходы и расходы

Телекоммуникации, как, впрочем, и любые другие виды бизнеса (сиречь, извлечение прибыли за счет продажи товаров и услуг) подвержены моде бизнес-схем и бизнес-взаимодействия. Это неспроста. Мода (в статистическом значении этого слова) вызывается не просто набором случайных рыночных факторов и способов их капиталистической эксплуатации. Мода вызывается схождением одинаковых факторов у различных субъектов рыночных отношений и ограниченным инструментарием, который можно использовать для извлечения прибыли.

Упрощая: какие инструменты для увеличения прибыли (не путать с выручкой) могут использовать операторы? Ну, если без использования "административного ресурса", рэкета и запугивания абонентов?

На самом деле, их не так уж и много. А поскольку прибыль есть результат простейшего арифметического действия "выручка минус затраты", то нужно "всего лишь" каким-то волшебно-магическим способом увеличить выручку (желательно до бесконечности) и снизить затраты (желательно до нуля). Но так, конечно, не бывает. Зато мы можем перечислить инструменты влияния на рынок со стороны доходов:

- Торговое предложение (желательно уникальное) в виде набора тарифов и цен на услуги;

- Экстенсивное предложение за счет расширения рынков сбыта;

- Новые услуги.

И со стороны расходов всего один: надо экономить на всём.

Пожалуй, всё.

Но при разборе каждого пункта математика становится сильно сложнее банального вычитания расходов из доходов. Например, выручка не может разгоняться до бесконечности - всех денег заработать невозможно по определению. Например, нельзя расходы снизить до нуля. Просто "потому что"... надеюсь, все это понимают.

Уникальное торговое предложение еще сложнее поддается расчетам, ибо находится под давлением рыночного спроса и конкуренции. Если у вас слишком высокие цены (хорошо для оператора), то услугу будут покупать мало, а если цены слишком низкие, то возможно они продаются в убыток.

Экстенсивный (то есть, направленный на рост числа абонентов) рост рынков сбыта упирается в капитальные затраты - для того, чтобы обслужить большее число абонентов, нужно и построить большую сеть.

Новые услуги - казалось бы выход. Это же очень интересно. По сетям передачи данных пустить еще и телевидение (или, наоборот, в зависимости, что появилось первым исторически), но тут же выясняется, что в секторе "новых услуг" имеются очевидные и не очень очевидные конкуренты, которые "портят настроение" (Спутниковое ТВ) и "топчут поляну" (ОТТ-сервисы).

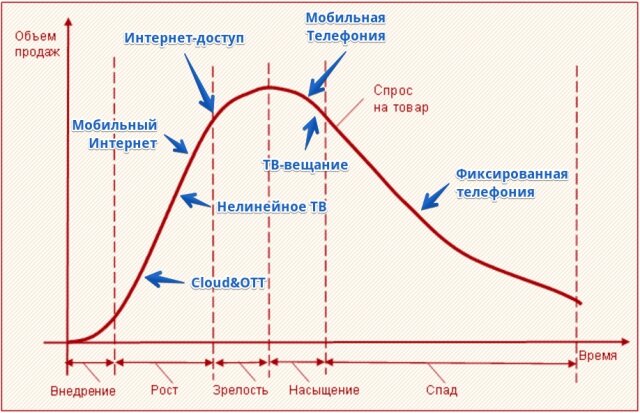

Просто нужно признать очевидное: телеком вошел в фазу зрелости и кратного роста абонентской базы ждать неоткуда.

Иные "традиционные" телекоммуникационные услуги просто пережили себя и фаза "зрелость" переходит в фазу "насыщение". А иные и в "спад".

Впрочем, в материалах по данной тематике, я так часто повторяю эту уже банальность, что становится уже скучно…

Но постоянно находятся доказательства "теории жизненных циклов", что не привести их было бы также неправильно.

Вот доказательство начала конца "мобильной телефонии":

Источник

Причем, почти всегда находятся сторонники обратной точки зрения. И это правильно, поскольку рынок штука очень неоднородная для различных предпринимательских субъектов. Вот там же имеется следующая диаграмма:

Впервые за всю историю наблюдения, рынок мобильной связи не только не вырос, а даже чуточку, совсем немного сократился. Собственно, вот. Фаза "насыщения". Причем, рост выручки от мобильной связи не может перекрыть спад от услуг голосовых. И это нормально.

Как и нормально то, что компании развиваются немного по-разному: кто-то добавил, кто-то потерял. Кто-то больше, кто-то меньше. Важно, что вообще весь рынок сначала стагнировал, а затем начал снижаться, что свидетельствует о фазовом переходе.

Следующая фаза должна повлечь за собой уход самых неэффективных игроков. Судя по диаграмме, кандидат на вылет это последний из четверки, но все может и поменяться, потому что в формуле подсчета прибыли есть составляющая "расходы", которые потенциально можно сильно сократить за счет немного других схем взаимодействия с рынком.

Например, вот такая структура коммерческих затрат у мобильного оператора на одного абонента. Это не считая прямых на интерконнект, электричество и инфраструктуру - только коммерческие расходы.

В сумме получается 380-450 рублей в год на абонента. Источник - отчеты операторов.

Разумеется, эти затраты различаются. У кого-то опять-таки больше, у кого-то другая структура.

Например, Мегафон в прошлых, еще докризисных годах имел вот такую структуру:

А МТС несколько другую.

Но, как видите, отличий "в разы" нет.

И эти затраты, в условиях рынка 2016-го и дальше, было бы неплохо, если не сократить эти, по большому счету, непроизводственные расходы в ноль, то хотя бы разделить их.

Например, с партнерами, которые потенциально могут извлечь из расходов вполне осязаемые доходы за счет увеличения эффективности в канале сбыта.

Разумеется, это не просто всё. Но потенциально - возможно.

И при текущей ситуации на рынке, создание MVNO для оператора – это возможность роста в условиях насыщенного рынка при экономии маркетинговых затрат.

Тут еще нужно оговориться о термине "уберизация", который применяется не очень правильно. Речь здесь идет о партнерских схемах, где цепочка создания добавленной стоимости дробится и делится на участников, каждый из которых где-то чуточку эффективнее. Если участникам такое партнерство выгодно, то почему бы и нет?

Виртуальные бизнес-модели

Начнем с простого, с определения MVNO. Просто потому, что потом будет проще описывать отношения и поиск денег в схеме.

Итак, MVNO (Mobile Virtual Network Operator) - оператор мобильной связи, использующий инфраструктуру и/или радиочастотный спектр другого оператора для оказания услуг под собственной торговой маркой.

Кажется все просто. Договариваемся с оператором с действующей инфраструктурой, покупаем оптом, продаем в розницу.

На самом деле, не так все просто, ибо инфраструктура современного оператора весьма непроста. И именно те цепочки, которые MVNO решает "заместить" у базового оператора, определяет бизнес-модель, которую может использовать MVNO.

В общем виде структура выглядит так:

Таким образом, можно выделить ровно четыре бизнес-модели MVNO:

Full MVNO

Full MVNO - это по существу и факту оператор почти равный базовому. У него во владении имеются почти все звенья из цепочки создания услуги. За исключением, пожалуй, только вышек и владения радиочастотным спектром. Причем и этим тоже можно обладать. Попробуем перевести английский термин как "полноценный виртуал". Из примеров в России - это конечно Yota, работающая на сетях Мегафона (и принадлежащая ему же). Из зарубежных аналогов - Virgin Mobile USA, где базовым оператором является Sprint.

Рано или поздно, "полноценные виртуалы" начинают строить собственные сети радиодоступа, особенно при экстенсивном развитии и входе на новые рынки. Или не начинают, если это действительно невыгодно. Специализация все же делает бизнес эффективнее.

Light MVNO

Light MVNO - из цепочки исключаются такие специфичные вещи, как "создание собственных коммуникационных сервисов" (что бы это ни значило), серверные платформы и выпуск собственных SIM-карт. Именно поэтому и "облегченный виртуал". То есть, базовый оператор предоставляет всю инфраструктуру, а Light MVNO "всего лишь" занимается биллингованием, расчетами, тарифами и прочими "скучными" коммерческими вещами.

Под "коммуникационными сервисами" можно, например, понимать получение номерной емкости и эксплуатация SMS-центров. Но может быть и более широкое толкование.

Иногда "облегченный виртуал" может взять на себя и выпуск карт и прочие, но тогда "облегченность" будет стремиться к "полноте", а это дополнительные капитальные издержки и технические компетенции.

Пример Light MVNO - GiffGaff. Этот оператор принадлежит испанской Telefonica, но работает в Великобритании на сетях O2. Оператор был запущен в 2009 году и получил довольно высокие профессиональные оценки на различных конкурсах. Основное конкурентное преимущество - простые и прозрачные тарифы с безлимитами, ориентир на молодежную аудиторию и специальные программы типа "приведи друга".

Вообще, я бы очень рекомендовал внимательно поизучать опыт этого оператора вообще. Действительно интересный опыт у них. Например, это был первый оператор связи, который вообще исключил из процесса техническую поддержку пользователей по телефону, переведя все в интернет и социальные сети.

Service MVNO

Следующая моделька - "Сервис-провайдеры". Эти виртуалы уже совершенно точно не занимаются инфраструктурными делами - только коммерция.

"Сервис-провайдер" максимум, что может, так это сформировать собственные тарифы, и имеет доступ к биллинговой системе базового оператора с целью, например, заблокировать неплатящего абонента. Возможно, принимает участие в первой линии техподдержки. Но все остальные этапы коммерческого продвижения все же на MVNO: поиск и предложение, дистрибуция SIM-карт и пользовательских терминалов, рекламные кампании и "упаковка продукта".

В мировой практике "сервис-MVNO", пожалуй, самая распространенная модель взаимодействия. Обычно таким MVNO становятся уже существующие корпорации с сильным брендом и четким пониманием потребителя.

В качестве примера из российской практики можно привести проект "Связной Мобайл" - очень быстро и мощно стартанувший проект, который, впрочем, так же быстро свернутый из-за разногласий акционеров.

Международный пример... их много, но пусть будет LycaMobile:

Это не совсем чистый "сервис-провайдер". В некоторых странах это, скорее, Light MVNO, но сей виртуал интересен тем, что фокус и специализация оператора сделана на эмигрантов и гастарбайтеров. Lycamobile начали с того, что заключили договоры с порядка двадцатью базовыми операторами в Европе и США на распространение SIM-карт. И эти вот карты просто продавали эмигрантам из стран третьего мира до въезда в страну назначения. Получилось довольно бойко. Потом уже оператор начал развивать дополнительные сервисы, предлагая, например, "пункты международных разговоров" в неразвитых странах, голосовой трафик с которых посредством IP-телефонии перегоняли уже в Европу. Получалось дешевле, чем "официальные" каналы МГ/МН, но все же все это стоило приличных денег для конечных абонентов.

На собственно клиентский сервис Lyca особо не заморачивался, чем вызывал массу отрицательных отзывов. Но это ж просто бизнес-схема такая, ориентированная на исключительно четко обозначенную аудиторию, которой нужно дешево, пусть и с потерей качества.

Тем не менее, 3 миллиарда долларов выручки компания генерирует.

Reseller

Ну, и наконец, последняя, самая простая бизнес-модель MVNO - "Бренд-ресселер".

Это самая простая модель, какую только можно придумать: купить достаточно большой тираж SIM-карт у базового оператора, вложить их в собственный конверт, и продать конечному абоненту. Трудно назвать это MVNO, но, так или иначе, схема есть, и она подразумевает извлечение прибыли исключительно на "приводе абонентов". Если совсем упростить модель до маргинализации, то девочки в подземных переходах - это тоже MVNO-бренд-ресселер.

Однако некоторые "перепродавцы sim-карт" становятся достаточно мощными, чтобы начать продвигать собственный бренд или торговую марку. Или у них уже есть своя достаточно сильная торговая марка, чтобы под ней продавать еще и услуги связи.

Для примера тут можно привести крупнейшую в мире розничную сеть - WalMart. Магазин этой сети есть, без преувеличения, в каждом городе США. Оборот сети 300 миллиардов долларов только в США. По Миру - почти пол триллиона.

В этих супермаркетах продается всё. И было бы странным, если б они не попытались создать собственную мобильную компанию. И создали. Но поскольку у WalMart нет задачи долгосрочно контактировать с абонентом, то корпорация создала собственные продукты - это в основном предоплатные sim-карты и даже "одноразовые телефоны". Все просто: покупаешь сколько-то минут, выговариваешь, выбрасываешь. Очень удобно.

Сейчас WalMart ведет несколько проектов MVNO-reseller. Первый и главный продукт - Walmart Family Mobile совместно с компанией T-Mobile USA. Просто покупаете телефон (самый дешевый - $19.88) и Starter Kit к нему. Иногда эти продукты объединены, то есть телефон уже готов к работе, нужно только "активировать план", привязав к нему платежную карту или водительское удостоверение.

Нет никаких дополнительных ограничений, проверок кредитоспособности и прочего. Можно использовать свой телефон. Можно перенести свой действующий номер по MNP. Все. Можно пользоваться услугами ровно столько, сколько в плане. Целый месяц - это типично безлимит на голос и SMS по всем Штатам.

Следующий месяц стоит $24.88.

Передачу данных можно покупать отдельно: $5 за гигабайт или $25 за десять Гб.

Вся сервисная составляющая лежит на T-Mobile. WalMart лишь продает StartKit, и покажет, как включить телефон при продаже. Ну, за дополнительные 5 баксов в месяц может предложить еще что-то типа страховки на ваш аппарат - "разбили, не страшно", аппарат заменят точно таким же. Подробности, как это на самом деле работает, я полагаю напишут в комментариях, поскольку сам не пользовался. Я описываю только то, что прочитал на сайте.

Но это не значит, что WalMart ограничивает других мобильных операторов в продаже своих продуктов - вовсе нет. В WalMart вы можете купить любую SIM-карту любого оператора, включая других виртуалов, которых в США я насчитал больше трех десятков.

MVNO-экономика

Разумеется, одним из важнейших вопросов является экономика создания MVN-оператора.

И тут все сложно. Впрочем, как всегда.

Потому что экономика зависит от многочисленных объективных и еще многих субъективных факторов.

Например, от стратегического "нацеливания" собственно создаваемого MVNO - для кого он?

Например, имеет смысл, если продукт создается для конкретных этнических, возрастных, гендерных и других групп, потребности которых не удовлетворяются host оператором.

Немаловажно и что продается. Потому что все вот эти специальные тарифы и продукты, которые создаются MVNO, не должны предполагать каннибализацию бизнеса базовых операторов. Иначе, зачем ему "виртуал"?

Очевидно, что при создании MVN-оператора должна возникнуть некая синергия с бизнесами, имеющими сильную розничную составляющую. То есть, у создателя "виртуала" должен быть какой-то свой уникальный канал доступа до потребителя. Потому что если канал продаж MVNO будет дороже канала хост-оператора, то это будет противоречить экономической модели - продажи банально "не пойдут". И не нужно думать, что найти канал сбыта более дешевый, чем у оператора мобильной связи простая задача. Мобильный бизнес давно уже умеет продавать через "розничные сети", и через интернет, и через "колхозы".

Посему, наибольшую вероятность успешных продаж имеют компании уже имеющие собственную сеть сбыта и известный бренд для продвижения услуг. Остальным придется очень долго "греть океан", чтобы сделаться заметнее, чем базовый оператор. И это очень непросто.

По поводу синергии можно также долго рассуждать. Но если у создаваемого MVNO есть собственный продукт, органично дополняемый мобильной связью, то шансы на успех вырастают. Что это за продукт - можно размышлять. Например, фиксированная телефония. Именно поэтому и Ростелеком планирует развивать MVNO с базовым оператором. Или Дом.ru. Были слухи о проектировании MVNO банками. Например, думаю, неплохо бы "взлетел" Сбербанк, который легко и непринужденно бы дополнил свой "Мобильный банк" еще и соответствующей сим-картой. Трафик до собственных ресурсов - бесплатно.

Ну, и наработанная клиентская база - бесценно. Потому что, например, упомянутый Сбер собрал бы всего 1% от собственных клиентов, то это уже бы получилась внушительное количество под сотни тысяч абонентов.

Затраты также делятся по выбранной модели. Предположительно (ничего конкретного, увы, назвать не могу: информация закрыта и тщательно скрывается), для разных моделей MVNO:

- Бренд-ресселер

- Затраты: порядка 50-100 млн. рублей

- Доходность: в пределах 10% EBITDA-margin

- Сервис-провайдер

- Затраты: порядка 500 млн. рублей

- Доходность: 10-15% EBITDA-margin

- Light-MVNO

- Затраты: от миллиарда рублей

- Доходность: 15-25% EBITDA-margin

Цифры, повторюсь, вероятностные. Для каждого отдельного проекта нужны расчеты. И для стандартно-привычных схем создания виртуального оператора, когда необходимо набрать людей, создать некую стратегию, рассчитать стоимость создания платформы, прикинуть абонентский поток.

Последнее - самое сложное, поскольку рынок мобильной связи перегрет и без MVNO, а "большая четверка" фактически перекрывают все потребности рынка и имеют очень сильные собственные бренды.

Таким образом, вложения, если без учета эффекта синергии для CORE-бизнеса создаваемого MVNO, окупаются от 5 до 10 лет. А это достаточно много.

MVNE

К счастью, мы живем в очень интересное время, когда технологии развиваются не просто быстро, а очень быстро. А ценность инноваций (давайте не будем путать "инновации" и "изобретения" больше) заключается во все большем повышении эффективности работы.

К примеру, разработка программного обеспечения в концепции Platform as a Service позволяет создавать сколь угодно много "виртуалов" с учетом их потребностей при минимальной кастомизации. В любом случае, выбор у виртуалов не такой уж большой. Существует всего четыре потенциальных оператора, на базе которых и будет создаваться виртуал.

То, что хост-оператор согласует, то и будет работать.

Ну, либо это собственная разработка информ-систем, которые все равно нужно будет как-то сопрягать с хост-оператором, и это все равно затраты.

В данном материале не ставилась задача по обзору платформ для MVNO. Но это тоже вполне существующий рынок, который называется MVNE - Mobile Virtual Network Enabler.

Это такие посредники, которые уже создали соответствующую инфраструктуру, согласовали и утрясли все шероховатости с хост-операторами, и предлагают свои услуги уже MVNO.

Довольно интересная бизнес-схема.

Одним из первых в России такую схему начал строит МТТ. Платформу они запустили в прошлом году и испытали на MVNO Avia Mobile. У меня нет подробностей, что и как (если пиар-служба МТТ читает эти строки, то велкам. Опишу ваш опыт более подробно), а есть только пресс-релиз на оффсайте, где много слов, но мало информации.

Только факты:

- Действительно, МТТ работает над платформой MVNE.

- Avia Mobile - совместный проект с финской DNA Oy.

- МТТ для Avia Mobile создал "полноценную инфраструктуру сотового оператора, включая биллинговую систему, CRM, собственный коммутатор GMSC, регистр абонентов HLR и другие технические составляющие". То есть, Avia Mobile является Full MVNO.

- На одной SIM-карте Aiva Mobile абонент получает два одновременно активных телефонных номера, финский и российский. Благодаря технологии интеллектуальной маршрутизации от МТТ, с обоих номеров можно звонить и принимать звонки в любой из двух стран по "домашним" тарифам без дополнительных манипуляций.

- И много слов ни о чем.

В 2016 году оператор зашел в Узбекистан.

Но вот четвертый пункт - интересный. Получается, что карта (или IMSI) привязывается к HLR одновременно двух операторов. Или системы нескольких операторов обмениваются данными по идентификаторам абонентов.

Виртуальные карты

Но и это еще не все. Дело в том, что появились технологии мобильной связи, которые не требуют "железных" SIM-карт. Не знаю, умеют ли МТТ поддерживать eSIM (Embeded SIM), но у меня есть информация от другого российского стратапа в области разработки ПО и решений MVNE - компании ComfortWay.

Парни разработали решение, которое базируется на eSIM и реализует концепцию Remote SIM Provisioning. Стандарт RSIMP еще очень молодой. Но все же это полноценный стандарт, который совсем недавно принят (обратите вниманию на дату пресс-релиза - 18 февраля сего года) Ассоциацией GSM.

Новостей по RSP-технологиям там же достаточно много. Есть даже целый раздел. Там же перечислены поддержавшие стандарт корпорации, среди которых Gemalto и само собой NTT DoCoMo, которые вообще все поддерживают. Но в списке есть и, прямо скажем, довольно консервативные операторы, типа AT&T или нашей любимой Telefonica.

Очень упрощенно, технологию можно представить так:

Мобильное устройство с установленной SIM-картой от ComfortWay просто "загружает" себе данные для регистрации в сети оператора. Разумеется, все образы от оператора сначала должны быть согласованно переданы в MVNE и занесены в соответствующий реестр.

Далее, при необходимости, абонент просто "подгружает" себе образы SIM-карт - те, которые нужны. Это очень удобно в роуминге или активном передвижении в пространстве: можно иметь сколь угодно "образов" и просто менять оператора при необходимости. Управление "картами" происходит с помощью специального приложения. Так что старый добрый бабушкофон может и не заработать с сабжем.

Денежные расчеты могут идти "от модели". Очевидно, что в сторону MVNO чаще - иначе бизнес становится слишком "операторозависимым".

Функциональность ComfortWay virtual SIM Cloud следующая:

- Хранение образов виртуальных SIM мобильных операторов-партнеров.

- Биллинг — динамическое управление тарифами устройств и/или сим-картами.

- Передача профилей сим-карт.

- Интеграция с сервисами партнеров.

- Реализация защиты SIM.

То есть фактически облако берет на себя функции коннектора или хаба между операторами, конечными потребителями, производителями носимых устройств, что выгодно всем и позволит сгладить конфликты интересов сторон. Производители смартфонов не хотят производить устройства с ограниченным пулом, операторы не обеспечат.

Для бизнеса партнера, несмотря на риски churn rate, виртуализация дает неоспоримые бизнес-преимущества:

- Снижение затрат на логистику SIM до конечного клиента (SIM уже предустановлена в носимое устройство).

- Повышение уровня безопасности (SIM карта становиться управляемой дистанционно из собственного облака оператора или из облака независимого поставщика).

- Продажи SIM через смартфоны и маркет-плейсы независимых поставщиков профилей (облака виртуальных SIM).

В любом случае, eSIM-картами обзаведутся, прежде всего, многопутешествующие субъекты, которые тратят на мобильную связь достаточно много по определению. Следовательно, "риски churn rate" возникнут и в случае непринятия RSP. Абоненты просто уйдут к тем операторам, которые есть в маркет-плейсе платформы.

Впрочем, это еще слишком новая история с непредсказуемым результатом. Будем следить за историей...