Старший партнер сети Vysotsky Estate Смирнов Сергей настроен радикально к авторам закона и подозревает участников рынка в сговоре.

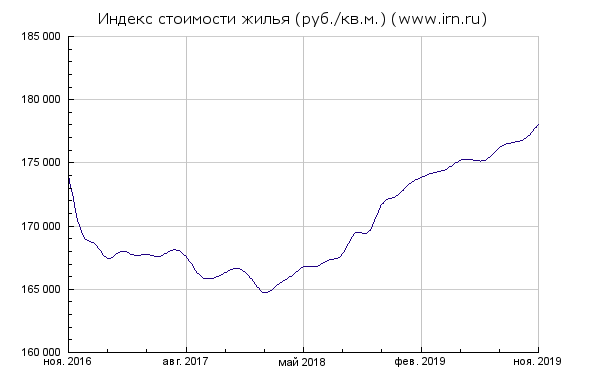

Авторы реформы в законодательстве загнали рынок в тупик!!! Переход на escrow сделал бессмысленным привлечение денег от дольщиков по "котлованным ценам", а главное привел рынок к ценовому перекосу.

При общей инфляции в стране 3% цены в рекламе недвижимости искусственно раздуты на 15%-25%.

Что произошло?

Проектное финансирование и строительство за счет банка означало по сути только одно - с рынка должны были исчезнуть дешевые рисковые квартиры на стадии котлована.

Но! Это не означало, что цена готовой квартиры при этом вырастет. Однако дирижируемые чиновниками СМИ стали раздувать цены на рынке заявлениями, что из-за перехода на новую форму финансирования вырастет цена и на готовые квартиры.

Банки щедро профинансировали панику ипотекой и понеслось!

В 2018 году и в начале 2019 года квартиру не купили только малоимущие слои населения. То есть рынок был буквально выжат.

Давайте посчитаемся

Цену готовых квартир, как и вторичного рынка определяет количество покупателей и их способность и желание покупать по такой цене. А оно было буквально переварено застройщиками за 8 месяцев.

Теперь переведем все на язык математики. Почему по мнению большинства цена должна вырасти?

Манипулиция статистикой продаж - шельмование, за которое на соседнем фондовом рынке наказывается уголовной статьей, но тут никто на это внимание не обращает.

Поясняю. Никто не имеет право из официальных лиц гарантировать рост стоимости акций в будущем, зато все смело берутся гарантировать рост недвижимости.

Арифметика стройки.

Некий застройщик А, продавал на стадии котлована квартиры по цене 80000 за 1м2, потом поднял до 90000 за 1м2 и потом последние квартиры продает за 120000. Так как на котловане он продавал за 80000, то часть квартир на рисковой стадии инвестирования он продавал дешевле.

Скорее всего средневзвешенная цена составляла за все время продаж 97000 за 1м2.

Почему застройщик давал большие скидки на ранней стадии строительства? Он таким образом привлекал деньги дольщика на длительный срок без обязательств платить ему % за фактическое кредитование строительства.

Теперь Застройщику на стадии строительства деньги дает банк.

Ему не интересно давать скидки на котловане, так как деньги дольщика он заберет в конце. И его доход будет рассчитываться по формуле:

Прибыль= Цена квартиры - (Себестоимость+% банку за кредит)

Поэтому сразу ставят цену 120000 за метр и весь период стройки продают по такой цене.

То есть не квартиры подорожали! А исчезла возможность купить с большой скидкой на ранней стадии строительства!

Внимание!

Получается, что средневзвешенная цена у Застройщика выросла?!! Да, но! Цена готовой квартиры остаётся прежней. Застройщики теперь просто не раздают скидки!

Но! Чиновники и СМИ убедили всех, что и готовые квартиры вырастут в цене и сильно. С какого перепуга? У нас люди не стали богаче.

Раздулся страшный ценовой пузырь. Что привело к стагнации.

Что будет дальше?

Вот что уже сейчас происходит.

Застройщик А решил поставить 65000 за метр, Застройщик Б решил поставить по 69000 за метр, Застройщик С решил, что рынок вырос и поставил 80000 за метр. Итог такой.

Средняя цена всех предложений вроде бы выросла - 71000 за 1м2.

Только в итоге Застройщик А и Б все распродали, а Застройщик С в пролёте. Вот вам и все математические фокусы.

Владельцы строек сами себя Обманывают и полагают, что все можно продавать дороже. Но это не так!

Самой большой проблемой для банков является то, что им сейчас приносят на одобрение проекты по раздутым ценовым прогнозам.

Если бы чиновники и дирижируемые СМИ с самого начала говорили рынку, что не цены готовых квартир вырастут сильно, а исчезнут дешевые предложения на стадии котлована для любителей рисковать, то рынок не раздулся бы до такого кошмара, когда некоторые собственники, поверив в бред поставили готовые квартиры в продажу на 20% дороже способности покупателей купить их предложения.

_______________