Рынок акрилового камня десять лет назад был поделен на три крупных сегмента: европейский камень, американский и восточно-азиатский камень, представленный производителями из Китая и Кореи. Подробности видны на Диаграмме 1.

Европейский искусственный камень в основном был представлен продукцией концерна Westag&Getalit AG (GetaCore), доля которого на рынке составляла порядка 30%.

Другие европейские компании: Kolpa (Словения), Rehau (Германия) – имели на рынке небольшие доли.

Американский акриловый камень в большом объеме завозил концерн Du Pont. В то время акриловый камень #Corian еще импортировался из США. В настоящее время Corian импортируется из Кореи, поэтому доля американского камня сократилась, а азиатского увеличилась и по этой причине тоже.

Другая американская компания Wilsonart International Inc. (камень Gibraltar), занимала на рынке акрилового камня незначительную долю.

#акриловый камень – дорогой отделочный материал. Акриловый камень европейского и американского происхождения входил в дорогую ценовую группу, азиатского – стоил дешевле.

Сегмент азиатского искусственного камня включал в себя поставки концерна DuPont (камень #Montelli производится в Китае) и нескольких других китайских производителей акрилового камня: Polystone, Guangzhou Gelandi Polymer Material Co. Ltd. Корейский камень поставляли несколько компаний: Hanwha Corporation, LG Chem и Samsung.

Что же важного произошло на рынке акрилового камня десять лет назад?

Самая важная тенденция - это стремительный рост рынка акрилового камня. До 2008 года рост рынка акрилового искусственного камня в разные годы составлял 50% и более процентов!

В этот период впервые пошатнулись позиции компании DuPont – лидера рынка акрилового камня. В 2008 году компании DuPont и Westag&Getalit AG поменялись местами по занимаемой доле на рынке акрилового камня. Продукция концерна Westag&Getalit AG (камень GetaCore) вышла вперед и составила 31%, а продукция концерна DuPont (Corian, Montelli) – состтавила всего 25%. Но такая расстановка сил продлилась недолго, всего год. DuPont смог восстановить свои позиции, а Westag&Getalit AG в последующие годы стабильно занимал 12-16 % рынка акрилового камня.

Также десять лет назад впервые значительную долю на рынке камня (21%) заняла продукция корейской компании Samsung Cheil Industries Inc. (камень #Staron, #Tempest). Компания стремительно набирала обороты. Именно она впоследствии станет основным конкурентом концерну DuPont и сыграет немаловажную роль на рынке акрилового камня.

В 2011 году доли основных конкурентов сравняются, а с 2012 года Samsung станет победителем в этой конкурентной гонке.

Что отличает рынок акрилового камня сегодня?

В последние годы рынок акрилового искусственного камня развивается волнообразно, имеет свои взлеты и падения, определяемые объективными и субъективными причинами.

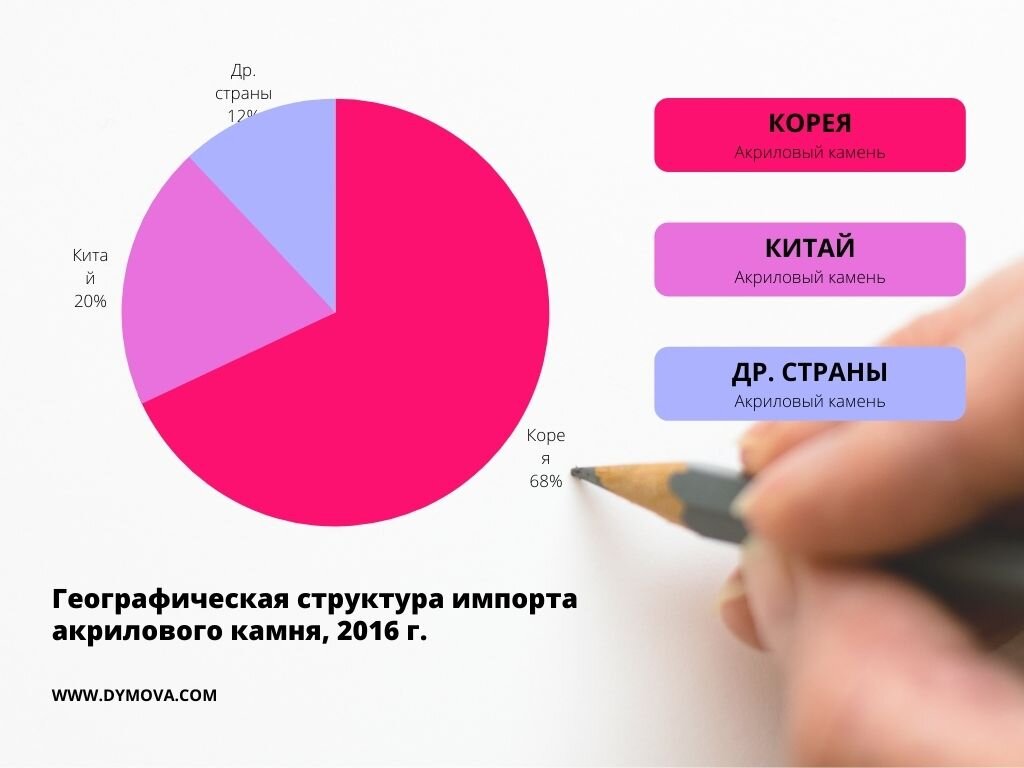

По происхождению камня рынок поделен на два крупных географических сегмента в рамках восточно-азиатского региона: корейский камень и китайский.

Основные корейские производители: Lg Hausys Ltd. (камень #Hi-Macs), DuPont (камень Corian), Hanwha Corporation (камень #Hanex), Lion Chemtech (камень #Tristone, #Grandex).

Китайский камень: DuPont (камень Montelli), #Akrilika (производится на нескольких заводах), Kaiping Fuliya Composite Material Co.,Ltd. и другие.

Остальные страны, включая европейские, в сумме занимают 12% рынка и имеют минимальные доли (диаграмма 2).

Почему Samsung ушел с российского рынка камня?

В 2015 году компания Samsung уходит с российского рынка. Причина? Внутренние структурные перестановки в концерне.

В 2016 году Samsung возвращается на российский рынок, но к этому времени обладателем первенства на рынке акрилового камня стала другая компания - Lion Chemtech.

Сегодня корейский и китайский акриловый камень составляет основную долю рынка. Такая географическая структура рынка в ближайшие годы сохранится.

Автор - Елена Дымова