Когда есть возможность вернуть часть потраченных средств законным путём – почему бы ей не воспользоваться? Кэшбэк – слово давно прижившееся в нашем лексиконе, но смысл которого ещё не всем понятен. В этой заметке расскажу, как благодаря кэшбэку, мне удаётся вернуть 40-60 тыс. руб. ежегодно.

Прежде приведу понятную аналогию. Вы слышали про налоговый вычет? Благодаря ему можно вернуть 13% от расходов на обучение, медицину, покупку жилья и другие цели. Подробнее о налоговых вычетах здесь. Так вот, кэшбэк это примерно тоже самое. Оплачивая покупки банковской картой, финансовая организация потом возвращает вам часть потраченной суммы, обычно это 1-5%. Но бывают и более интересные предложения, подробнее о них ниже.

Как начать получать кэшбэк?

Для того чтобы начать получать кэшбэк, вам потребуется банковская карта, желательно несколько. Например, в нашей семье несколько карт и каждая из них используется для различных покупок. В кафе оплачиваем одной картой, в супермаркете второй, а на АЗС – третьей. Делается это для того, чтобы получить максимально возможный кэшбэк.

В банковских тарифах кэшбэк значится как бонусная программа (далее БП). Но чаще всего БП распространяется только на одну или несколько категорий расходов. Бывают БП, которые дают кэшбэк практически за все операции.

Например, в банке Уралсиб есть дебетовая карта Прибыль, которая даёт 3% кэшбэка всё (супермаркеты, детские игрушки, кафе и рестораны, АЗС, автозапчасти и т.д.). Однако, в тарифах есть список исключений, за что кэшбэк не будет начислен, например, за оплату коммунальных услуг, мобильной связи, налогов. Похожая программа есть у Райффайзенбанка. Преимущество таких карт в том, что не нужно заморачиваться и открывать несколько разных карт, а потом контролировать где и что покупать.

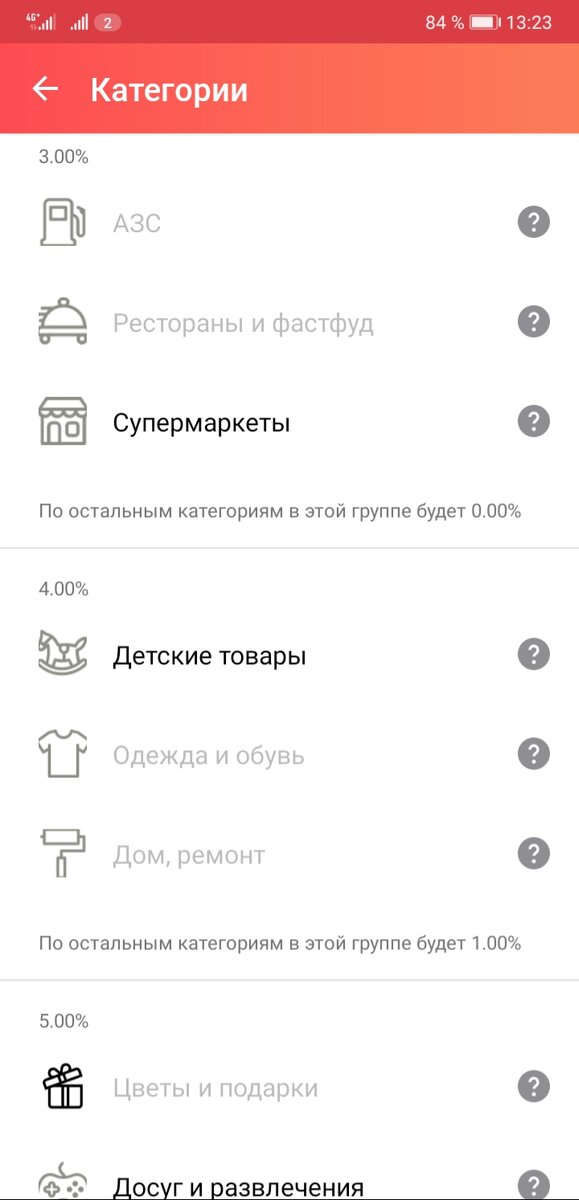

Однако, иногда бывает выгоднее подобрать ещё несколько карт с бОльшим кэшбэком в определённых категориях. Например, карта Универсальная от СКБ-банка, позволяет получать повышенный кэшбэк по 3-м выбранным категориям и 1% по всем остальным покупкам. По этой карте я получаю 3% кэшбэк за покупки в супермаркетах, 4% за детские товары и 5% за досуг и развлечения. Каждые три месяца категории можно менять.

Дебетовая карта Польза от Хоум Кредита давала мне в декабре 5% кэшбэка на АЗС, Автосервисы и автомойки, Кафе и рестораны (категории каждый месяц меняются, можно выбрать три). В январе доступны для выбора Кафе и рестораны, Аптеки, Образование, Канцтовары и книги, Цветы, Химчистка, Транспорт. Я выбрал Аптеки, Транспорт и Кафе-рестораны – 5% в этих категориях, но использовать буду только Аптеки. Почему? Потому что на Транспорт тратить не планирую, а на кафе и рестораны у меня есть предложение поинтереснее.

Opencard от банка Открытия даёт целых 11% кэшбэка за расходы в кафе и ресторанах. Можно выбрать и другие категории, но только одну в течение месяца. Доступны «Аптеки и салоны красоты», «АЗС и транспорт», «Отели и билеты», либо «4% на всё».

И подобных примеров ещё много.

Как получить максимум

Я определил основные категории расходов, так как веду семейный бюджет уже давно и в точности знаю сколько денег мы потратили на продукты, обеды в кафе, одежду, топливо, обслуживание авто и т.д.

Затем изучил предложения банков и определил для себя наиболее интересные варианты. Так как категории у некоторых банков меняются раз в месяц, или раз в три месяца, а в каких-то ты можешь сам менять каждый месяц, то я стараюсь подобрать категории с максимальных кэшбэком, и чтобы они затрагивали все категории наших расходов. Порядка 70-90% всех наших расходов – это безнал.

Какие-то банки иногда полностью сворачивают свои программы. Бывает, что какому-то банку нужно нарастить количество клиентов и они делают какую-то интересную бонусную программу, но потом сворачивают её, либо делают менее выгодной. Поэтому приходится держать руку на пульсе и отслеживать подобные изменения. В итоге, это даёт наилучший результат.

Так, по итогам 2020 года, благодаря кэшбэку я вернул 32000 руб. А вот в 2019 году 52000 руб. Почему такая разница? Виной всему коронавирус, который повлиял на экономику и заставил банки урезать или свернуть интересные выгодные бонусные программы.

Пользуетесь кэшбэком? Есть вопросы? Задавайте в комментариях, постараюсь ответить всем.

Читайте также: