Лето не самый лучший период для рынка жилья. Но в текущем году традиционный сезонный спад совпал с рыночным охлаждением. Почему это происходит?

Экономическая стагнация в стране давно ограничивает возможности для роста на многих рынках. Но рынок жилья долгое время игнорировал эти процессы и чувствовал себя неплохо. И все благодаря банкам, которые стали ключевым элементом для отрасли.

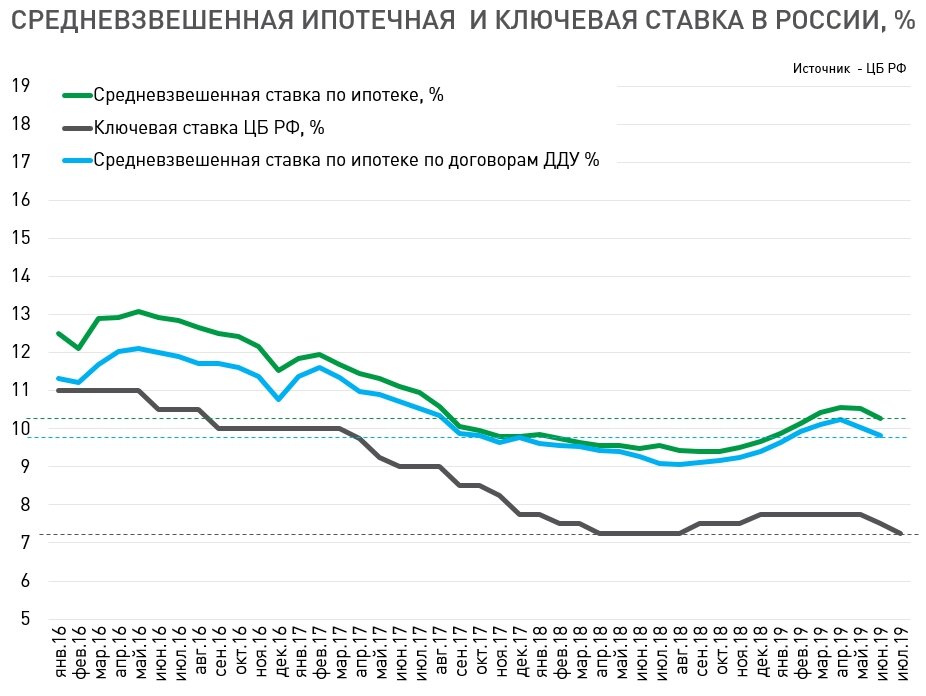

После заметного спада в 2015-16 гг. многие компании нарастили продажи, оживился вторичный рынок квартир. Фактором, который пытался вытащить рынок жилья из экономического болота была ипотека. Опыт последних лет показал, что даже в условиях негативного внешнего фона (отсутствие реального роста доходов) ипотека позволяет разгонять объем продаж на рынке жилья. Все понимают, что долго так продолжаться не может, но пока это работает. И именно на доступности ипотечного кредитования построена модель будущего развития рынка жилья. Пока, снижение ставок по ипотеке, действительно приводит на рынок новых покупателей. Хотя и не способствует его качественному развитию.

В 2019 году рынок ипотеки перестал развиваться прежними темпами. Объемы выдачи новых ипотечных кредитов снизились. В 1 половине 2019 года банки выдали на 13% меньше кредитов, чем в аналогичном периоде прошлого года. А на рынке строящегося жилья это снижение еще более заметное - 17%.

Рынок жилья в отдельных городах остается контрастным. Но охлаждение спроса заметно почти всем. Продажи снижаются. Реакция цен пока не столь однозначна. Если на некоторых территориях мы говорим о стабилизации, на других продавцы перешли к корректировке цен. Темпы ценовых изменений незначительны.

Пока девелоперы рассчитывают, что последовательное снижение ключевой ставки сделает ипотечные продукты более доступными и покупатели начнут возвращаться на рынок осенью.

Но фактором, который ограничивает продажи на рынке жилья, является не только подорожавшая ипотека. За последний год-полтора цены на рынке жилья выросли на 5-15%. Для многих городов они вышли на тот уровень, который является заградительным для многих семей. И это серьезное ограничение, которое лишь частично можно снять увеличенным размером кредита и длительностью срока кредитования.

Есть еще один фактор, который работает не в пользу рынка жилья на текущем этапе развития. На рынке сформированы обоснованные ожидания постепенного снижения ипотечной ставки к концу 2019 года. Потенциальные покупатели не торопятся с принятием решений и из активных участников рынка превратились в наблюдателей. Ключевая ставка ЦБ РФ уже вернулась к минимальным значениям, но предложения банков пока не столь щедрые как год назад.

Вырастет ли спрос на рынке жилья, когда ставки вернутся на уровень 9%? Как развиваться рынку в условиях стагнирующих доходов? Как уживаются на рынке жилья две противоречивые тенденции: упрощение продукта и качественный рост? Эти вопросы мы будем обсуждать на XI Уральском форуме по недвижимости, который пройдет в Екатеринбурге 25-28 сентября 2019 года. Присоединяйтесь!

Дискуссия с профессиональными участниками рынка пройдет 27 сентября в 10-00 в отеле ANGELO BY VIENNA HOUSE EKATERINBURG.

Если тема рынка жилья и ипотеки интересена вам, подпишитесь на Дзен и на Телеграм-канал.

Михаил Хорьков

Уральская палата недвижимости

02.08.2019