В одной из предыдущих статей я писал о том, почему не надо гасить ипотеку досрочно. Сегодня расскажу, как правильно выбрать срок ипотеки. Люди не любят быть должными. Они так устроены. Каждый раз, когда консультирую очередного клиента, он просит рассчитать ипотеку на 5 лет.

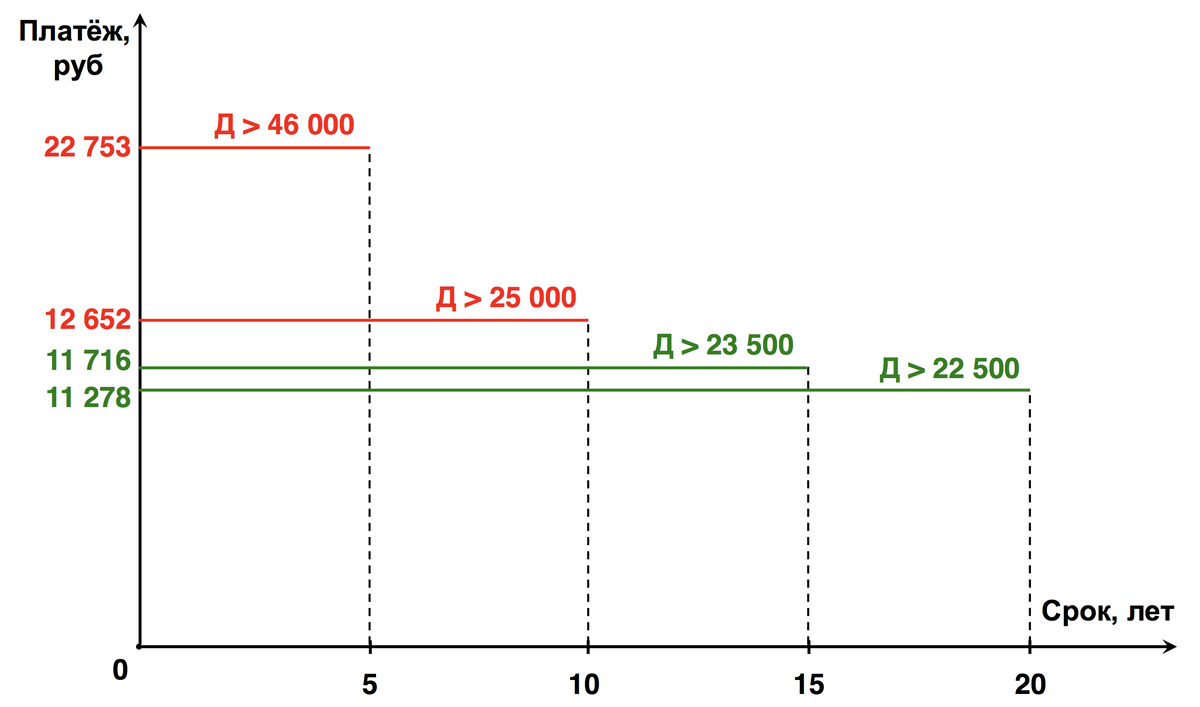

Покажу на примере, почему ипотека на короткие сроки,— это плохая идея. Возьмём 1 000 000 рублей под 13% годовых на 5, 10, 15 и 20 лет и рассчитаем ежемесячные платежи.

За каждый миллион рублей, взятый на 5 лет под 13% в год, надо будет выплачивать по 22 753 рубля в месяц. Чтобы взять такую ипотеку надо показать доход примерно в два раза больший, чем платёж, то есть не менее 46 000 рублей.

При увеличении срока с 5 до 10 лет платёж за каждый миллион снижается на 10 000 рублей в месяц и составляет 12 652 рубля. Необходимый доход должен быть не менее 25 000 рублей в месяц.

При увеличении срока с 10 до 15 лет платёж снижается в среднем на 1000 рублей в месяц. По сравнению с предыдущим интервалом разница в 10 раз! Требования к минимальному доходу снижаются до 23 500 рублей в месяц. И при увеличении срока с 15 до 20 лет платёж снижается ещё на 500 рублей. Необходимый минимальный доход должен быть 22 500 рублей в месяц.

Хотя дальнейшее увеличение не приводит к существенному снижению платежа, ВТБ24 в 2009 году предлагал программы со сроком кредита 50 лет. На 2009 год пенсионный возраст составлял 60 лет для мужчин и 55 лет для женщин.

Учитывая, что на момент гашения заёмщик не должен находиться в пенсионном возрасте, чтобы воспользоваться этой программой ипотеку надо было брать в школьные годы. Поэтому такая программа — это скорее удачный маркетинговый ход.

С 2019 года пенсионный возраст подняли до 65 лет для мужчин и 60 лет для женщин, что вызвало неоднозначную реакцию в обществе. Для ипотеки повышение пенсионного возраста скорее хорошо. При фиксированном уровне дохода увеличение срока кредита позволит увеличить размер ипотеки, а значит появиться возможность купить вторую недвижимость или для сдачи в аренду или для детей.

Ипотека — это обеспеченный недвижимостью кредит и его преимущества раскрываются на сроках от 10 до 20 лет. Не следует рассматривать ипотеку на короткие сроки до 10 лет из-за высокого платежа. Лучше в кредитном договоре брать обязательства по минимуму, чтобы ежемесячный платёж был комфортным.

Оцените статью и подпишитесь на канал.

Читайте далее:

Как заработать на ипотеке. Ответ на вопрос читателя

Три главных заблуждения ипотечного заёмщика

Почему нельзя часто подавать заявки на ипотеку. Объясняет риелтор