Часто при строительстве дома понятия «цокольный этаж», «подвальный этаж», подвал», «подземная часть» путаются. Давайте разберемся, что как называется и как эксплуатируется. А главное - какой налог начисляют на него бюрократы из БТИ при оформлении постройки.

Различия между помещениями

СНиП 31-01-2003 дает такое объяснение названиям этажей (сверху вниз):

· надземный – уровень пола выше уровня земли;

· цокольный – уровень пола ниже уровня земли меньше чем на половину высоты помещения;

· подвальный – то же, но отметка пола ниже уровня земли на половину высоты и более;

· подземный – все помещение находится под землей, то есть уровень потолка на уровне земли или ниже.

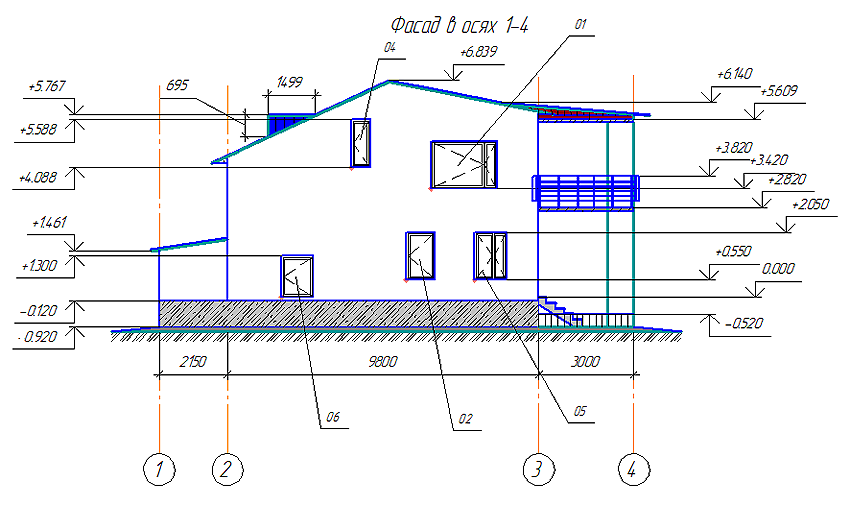

Для примера: если в помещении высотой 2,5 м пол находится на 2 м ниже среднего уровня земли на участке, такой этаж считается подвальным. Если пол ниже земли на 2,5 м и больше – подземный. При уровне пола -1,2 м – это уже цокольный этаж, ну а если отметка пола имеет знак «0» - помещения считаются надземными, то есть это полноценный первый этаж, второй, третий и так далее.

Что такое отметка? Так на архитектурном или конструкторском чертеже здания отмечается высота точки относительно условного «нуля». Обычно за ноль принимается уровень чистого пола первого этажа. Соответственно, уровень земли – отметка со знаком «-», например, «-0,920». Отметками обозначают верхние и нижние границы этажей (пола, перекрытия), элементы кровли, нижние и верхние кромки оконных и дверных проемов, другие детали постройки.

Важно: согласно стандартам, отметки проставляются в метрах с тремя знаками после запятой.

Для участка с неровным рельефом (например, при уклоне 30 градусов) разница по высоте двух противоположных стен помещения может достигать 1 м. Соответственно, одна часть помещения согласно СНиПу будет считаться подвалом, другая - цоколем или, наоборот, подземным этажом.

А зачем их различать?

Разница в названии этажа только на первый взгляд кажется не принципиальной. На деле же, в зависимости от уровня пола, помещение считается хозяйственным или жилым. Жилые помещения облагаются налогом, хозяйственные не учитываются, если их площадь не превышает 50 кв. м. (согласно изменениям в законодательстве о налоге на имущество физических лиц ).

Нежилые (хозяйственные) помещения, которые на плане дома, сдаваемом в БТИ, обозначены как "гараж", так же считаются объектами налогообложения. Так что если часть подвального/подземного этажа была зарегистрирована как гараж, это помещение также войдет в список подлежащего обложению налогом имущества, вне зависимости от уровня пола под землей и размера.

Учитывая, что разница в сумме налога может составлять 0,1...1,5%, стоит учесть этот момент и сберечь семейный бюджет.