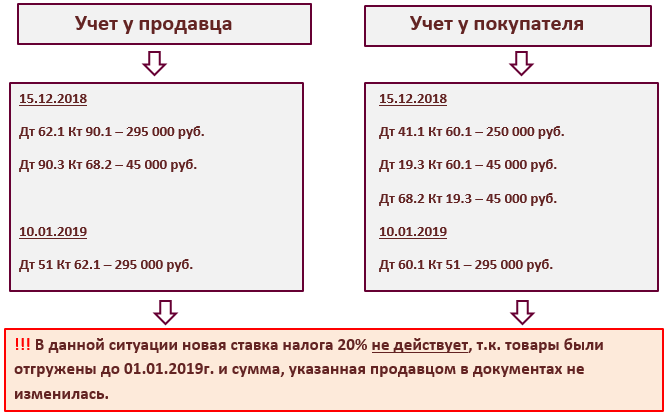

КЕЙС №1

Когда товар отгружен в 2018г, а оплата в 2019г.

Ситуация: «Товар был отгружен 15.12.2018г. Сумма реализации 295 000 руб., в т.ч НДС 18 % (45 000 руб.) Покупатель оплатил за товар 10.01.2019г. полную сумму.»

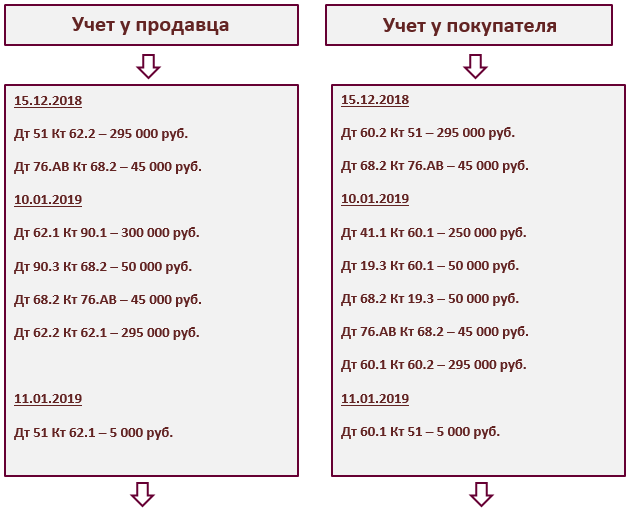

КЕЙС №2

Когда аванс получен в 2018г, а отгрузка прошла в 2019г. Доплата, в связи с повышением ставки, происходит после отгрузки товара.

Ситуация: « Согласно договору покупатель оплатил аванс (100%) в сумме 295 000 руб., в т.ч НДС 18% 45 000руб. 15.12.2018г. Продавец отгрузил товар 10.01.2019г. Покупатель доплатил разницу 11.01.2019г.»

КЕЙС №3

Когда аванс получен в 2018г, а отгрузка прошла в 2019г. Доплата, в связи с повышением ставки, происходит в 2018г.

Ситуация: « Согласно договору покупатель оплатил аванс (100%) в сумме 295 000 руб., в т.ч НДС 18% 45 000руб. 15.12.2018г. Покупатель принял решение доплатить разницу по НДС 28.12.2018г. Продавец отгрузил товар 10.01.2019г.»

КЕЙС №4

Когда покупатель после 01.01.2019 г. возвращает товар, отгруженный в 2018г.

Ситуация: « Товар был отгружен 15.12.2018г. Сумма реализации 295 000 руб., в т.ч НДС 18 % (45 000 руб.). 10.01.2019г. покупатель выявил брак и вернул часть товаров на сумму 59 000 руб. в т.ч НДС. 11.01.2019 Покупатель оплатил товар, согласно акту сверки с учетом возвращенного товара.»

КЕЙС №5

Когда налогоплательщик НДС - налоговый агент.

Ситуация:

1 вариант « Иностранная компания-продавец отгрузила Российской компании-покупателю 15.12.2018г. товар на сумму 2 360 евро ( в т.ч. НДС). Российская компания – налоговый агент расплатилась за поставленный товар 10.01.2019г. Условно предположим, курс евро составил 75 руб.»

2 вариант «Российская компания – налоговый агент осуществила предоплату иностранной компании за будущую поставку товаров в полном объеме 15.12.2018 г. Иностранная компания-продавец отгрузила Российской компании-покупателю 10.01.2019 г. товар на сумму 2 360 евро (в т.ч. НДС). Условно предположим, курс евро составил 75 руб.»

Если исчисление НДС, составление отчетности, ведение операций по импорту и экспорту вызывает у Вас затруднение, то эти курсы Вам ОБЯЗАТЕЛЬНО пригодятся!

«Бухгалтерский учет и налогообложение 2024 с применением 1С 8.3. Углубленный курс»

«Технология составления налоговой и бухгалтерской (финансовой) отчетности»

«Бухучет валютных операций (ВЭД) +1С 8.3»

Автор статьи:

Матасова Татьяна Валериевна - эксперт по вопросам налогового и бухгалтерского учета