При разделе совместно нажитого имущества в процессе расторжения брака супруги могут столкнуться с определенными трудностями, связанными с появлением в деле третьей стороны. Это может произойти, например, при разделе квартиры, приобретенной за счет заемных средств (ипотека), и в этом случае придется учитывать интересы еще одного участника правоотношений – банка. Такой процесс раздела имущества потребует учета ряда особенностей. О них – в новом материале «Полиграф.Медиа».

В случае с разделом «ипотечной» квартиры действующее законодательство позволяет либо подписать соглашение, либо, если мирным путем не удается урегулировать этот вопрос, обратиться в суд. При этом доли супругов в общем имуществе по умолчанию признаются равными, если договором, заключенным ранее, не предусмотрено иное.

Есть нюансы, когда суд вправе отступить от этого правила:

- Если это затрагивает интересы несовершеннолетних детей;

- Исходя из заслуживающего внимания интереса одного из супругов (например, если он не получал доходов по неуважительным причинам или расходовал общее имущество в ущерб интересам семьи).

Мировое соглашение

В нотариально заверенном документе солидарные заемщики смогут урегулировать не только вопрос о долевом соотношении в праве собственности на недвижимое имущество, но и определиться с погашением долговых обязательств перед банком, если кредит на момент развода полностью не погашен. В тексте соглашения необходимо четко прописать процесс выплат. В этом случае банку по большому счету не важно, будут ли заемщики выплачивать сумму в равных долях или один из должников возьмет на себя большую часть затрат.

В случае изменения такого порядка (например, изменения соотношения долей), должнику необходимо представить в банк все необходимые документы (перечень документов зависит от выбранного банка и может меняться: справка о доходах физического лица по форме 2-НДФЛ, выписка со счета или заверенная копия трудовой книжки), подтверждающие его платежеспособность.

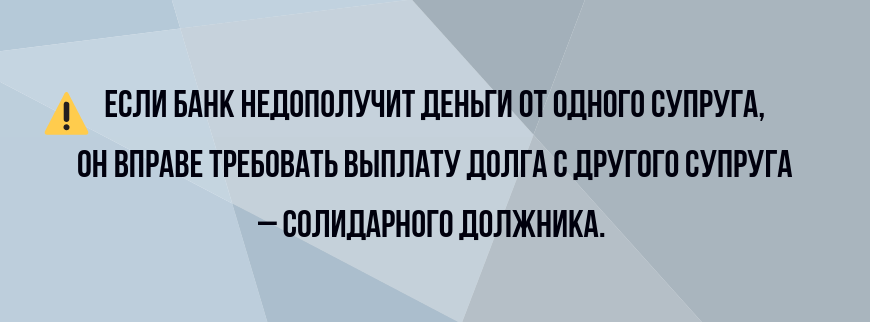

Законодатель прямо предусмотрел, что при солидарной обязанности должников кредитор вправе требовать исполнения обязательств как от всех должников совместно, так и от любого из них в отдельности, при том как полностью, так и в части долга.

Заключив соглашение, нотариально заверив его и определившись с банком по вопросу порядка погашения задолженности, необходимо обратиться в регистрирующий орган (Росреестр) для регистрации права на определенные в соглашении доли, заплатив при этом госпошлину в размере 2 тыс. рублей.

Судебное урегулирование

Через суд можно разделить как недвижимое имущество, взятое в ипотеку, так и долговое обязательство перед банком по возврату кредита.

При подаче искового заявления важно привлечь в качестве третьего лица банк, выдавший кредит и являющийся залогодержателем квартиры. В противном случае суд сделает это самостоятельно, поскольку этот вопрос затрагивает интересы кредитора. Стороны также могут заявить требование об изменении долговых обязательств перед банком по причине изменения соотношения долей на квартиру – в таком случае на раздел квартиры потребуется согласие банка.

Если же вопрос об изменении долговых обязательств не стоит, согласие банка получать не требуется: квартира не выбывает из залога, а залогодержатель по-прежнему может осуществлять принадлежащее ему залоговое право.

Подача искового заявления сопровождается уплатой государственной пошлины. Ее размер определяется ценой иска, которая зависит от стоимости доли, на которую претендует истец.

Решение суда

После вступления в законную силу решения суда сторонам необходимо обратиться с заявлением в Росреестр для регистрации прав на долю в праве общей долевой собственности на недвижимое имущество.

Контекст: о долгах и долях

«Долевая» тема сложна, особенно когда интересы семьи затрагивают долговые обязательства одного из супругов. В этом случае законодатель предусмотрел: общие долги супругов при расторжении брака распределяются между ними пропорционально присужденным им долям в общем имуществе.

Если брак расторгнут, а совместная собственность с бывшим супругом не поделена и вторая сторона успела задолжать банку, то регулятор может взыскивать только с части имущества, которая принадлежит должнику или требовать выдела доли в общем имуществе в натуре для обращения на нее взыскания.

Если выдел невозможен, то кредитор может потребовать покупки этой доли второй стороной по рыночной цене, а средства уйдут кредитору в счет возмещения задолженности. Если второй супруг откажется от покупки, то банк вправе требовать продажу доли с публичных торгов.