Все мы знаем про существование фондов национального благосостояния. А стоит ли создавать аналогичные региональные и в чем их смысл?

Введение

В некоторых странах (например, Норвегия, Россия, Саудовская Аравия, Кувейт, Объединенные арабские эмираты) существуют фонды национального благосостояния. Эти страны объединяет то, что они являются экспортерами энергоносителей. Ограниченность экспортируемого природного ресурса и нестабильность мировых цен на энергоносители обусловили появление таких фондов как своеобразной подушки безопасности на период падения цен и исчерпания соответствующих ресурсов. Однако фонд национального благосостояния также есть и в Ките, который является импортером энергоресурсов. Таким образом, создание таких фондов целесообразно не только для экспортеров энергоресурсов.

Незапланированные падения ВВП, кризисы национального хозяйства, локальные региональные экономические кризисы - это характерно для многих стран, и именно средства фондов национального благосостояния могли бы пригодиться в период таких кризисов.

В условиях децентрализации и передачи в регионы многих функций управления хозяйством, создание региональных инвестиционных фондов могло бы быть направлено именно на формирование финансовых структур, выполняющих функции фондов национального (регионального) благосостояния именно на региональном уровне.

Разговор по делу

Рассматривая вопрос создания определенных структур регионального уровня, которые должны влиять на хозяйство региона и станут по своей сути инвестиционными фондами, следует определить следующие позиции:

1. Источники создания и активы как объекты инвестирования;

2. Основная роль, функции и задачи (для чего его создавать, что он должен осуществлять)

3. Экономическая целесообразность (зачем создавать, в чем заключается экономический эффект).

Рассмотрим эти позиции с точки зрения создания регионального инвестиционного фонда, имеющего признаки национального или регионального фонда благосостояния.

1. Источники создания и активы как объекты инвестирования

Для начала определим источники создания региональных инвестиционных фондов. Если учредителями таких структур являются региональные органы государственной власти или органы местного самоуправления, то в качестве основных источников могут быть следующие:

1.1) временно-свободные средства;

1.2) средства, которые целенаправленно планируются для финансирования деятельности фонда;

1.3) эмиссия акций фонда на национальном фондовом рынке;

1.4) средства, которые поступят от эмиссии облигаций.

1.1) Временно свободные средства могут возникать вследствие отставания реального освоения бюджетных средств от полученного финансирования. Однако этот источник имеет краткосрочный характер, что не позволяет выделить его в качестве основного.

1.2) Во многих органах местного самоуправления целенаправленно планируются средства для формирования резервов на случай чрезвычайных неблагоприятных событий. Эти средства впоследствии «подъедает» инфляция. По сравнению к доллару США национальная валюта может обесцениваться за год в среднем на 6 %. Вместо этого возможно направления таких средств в соответствующий фонд, которые в случае наступления неблагоприятных событий можно извлекать из такого фонда, однако уже в большем размере.

1.3) широко-распространенной практикой является учреждение определенной организации с использованием собственных средств, однако в дальнейшем проводится эмиссия акций созданного субъекта, что приводит в дело новых инвесторов и совладельцев. Такой практикой следует пользоваться и при создании регионального инвестиционного фонда, который будет иметь назначение фонда регионального благосостояния. В начале образования фонда возможно использование средств региональных бюджетов. Однако возможности таких источников являются ограниченными. Поэтому целесообразно расширять масштаб за счет эмиссии акций созданного фонда на национальном фоновом рынке. В дальнейшем основная часть пассивов этого фонда могут составить средства от эмиссии акций и облигаций.

1.4) Уже после создания такого фонда целесообразной является эмиссия его облигаций и финансирование за эти средства деятельности соответствующего фонда. К тому же, когда фонд еще не создан, для начала его деятельности возможна эмиссия муниципальных облигаций, где эмитентом является или орган местного самоуправления или региональный орган государственной власти. В современных условиях при существенном снижении учетной ставки ЦБ эмиссия облигаций в качестве формирования долгосрочных пассивов становится экономически очень даже целесообразным источником.

Для максимизации возможностей использования перечня приведенных и других источников средств для формирования пассивов регионального инвестиционного фонда последний должен создаваться как открытое (публичное) акционерное общество. При этом его основатели впоследствии в случае необходимости могут продавать и (или) выкупать на национальном фондовом рынке акции этого фонда.

После первоначальной эмиссии акций учредители фонда могут их выкупать (при наличии резерва средств) в случае падения цены акций ниже экономически обоснованного уровня (справедливой цены). Если основными активами фонда будут ценные бумаги - акции ведущих мировых корпораций, то справедливая цена акции регионального инвестиционного фонда определяется делением рыночной стоимости таких активов на количество акций соответствующего фонда. В случае крайней необходимости учредители (например, для нейтрализации последствий стихийного бедствия, вооруженных конфликтов, эпидемий и т.п.) - региональные органы государственной власти или органы местного самоуправления - могут реализовать по рыночной цене все или часть принадлежащих им акций регионального фонда.

Вторым условием рационального и эффективного использования всех возможных источников формирования пассивов регионального инвестиционного фонда, который планируется в качестве фонда национального (регионального) благосостояния, является логическая последовательность формирования пассивов и активов фонда. Соответствующая последовательность формирования пассивов должна быть следующей:

I. Формирование уставного капитала за счет собственных средств региональных органов государственной власти или местного самоуправления;

II. Увеличение уставного капитала за счет эмиссии акций на национальном фондовом рынке;

III. Увеличение пассивов (заемного капитала) за счет эмиссии облигаций фонда.

Примечание: 1-й шаг может осуществляться в том числе за счет эмиссии облигаций, где эмитентом выступает собственно основатель такого фонда.

Важное условие: в приведенной выше последовательности менять порядок не целесообразно. К тому же, между приведенными шагами должен быть существенный временной отрезок. В целом все три шага должны быть пройденными в определенном временном периоде, например, за три года. Необходимость соблюдения интервала времени между такими шагами обусловлена особенностью формирования активов соответствующего фонда: как известно бухгалтерский баланс организации формируется и трансформируется одновременно в части пассивов и активов в их логической взаимосвязи и соблюдением принципов финансового менеджмента.

Если (как уже отмечалось ранее) львиная доля активов фонда составят акции ведущих мировых корпораций, то при формировании соответствующих активов следует учитывать их волатильность, то есть нестабильность цен. Учитывая, что угадать идеальное время приобретения акций на мировом фондовом рынке невозможно, портфель активов регионального инвестиционного фонда должен формироваться путем постепенной покупки акций ведущих мировых корпораций в течение длительного интервала времени.

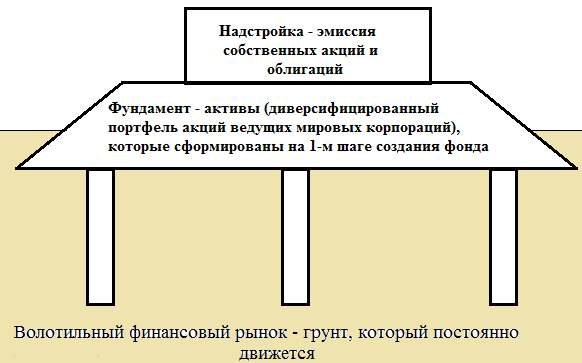

При этом риск волатильности сглаживается и усредняется. Активы фонда, будут постепенно сформированы как диверсифицированный портфель акций мировых корпораций и станут своеобразным экономическим фундаментом (базисом) в строении создаваемого регионального инвестиционного фонда. От качества (экономической эффективности) такого портфеля будут зависеть возможности и количественные параметры 2-го и последующих шагов формирования пассивов и активов фонда.

Формирование активов фонда на первых порах создания можно сравнить со строительством фундамента здания на проблемном грунте, который постоянно движется. В таком случае экономический фундамент должен формироваться с учетом времени на его усадку и нейтрализацию последствий сдвигов. Чем лучше установлен фундамент - экономическая основа, тем в большем уровне по количественным параметрам этот фундамент выдержит надстройку - реализацию 2-го и 3-го шага (рис.1).

Прогнозирование и планирование реализации 2-го и 3-го шагов должны осуществляться на количественных экономических показателях диверсифицированного портфеля акций, который формировался на протяжении определенного времени в условиях нестабильности и волатильности фондового рынка на 1-м шаге создания фонда.

Рассмотрим два сценария формирования такого портфеля.

Пессимистический сценарий: быстро приобретен (сформирован) слабо диверсифицированный портфель акций мировых корпораций, которые в дальнейшем существенно потеряли свою стоимость, а сами такие корпорации попали в кризисное состояние.

Оптимистический сценарий: в течение одного - двух лет приобретен (сформирован) широко-диверсифицированный портфель акций мировых корпораций, которые в дальнейшем выросли по рыночной стоимости, а сами такие корпорации увеличили свою конкурентоспособность на мировом рынке.

Во втором случае осуществлять эмиссию акций созданного регионального инвестиционного фонда на национальном фондовом рынке (как собственных акций фонда, так и облигаций) будет значительно удобнее: инвесторы любят успешных и компетентных. В больших объемах можно привлекать заемный капитал в виде обязательств по облигациям. К тому же, в случае решения эмиссии собственных облигаций, то есть при реализации 3-го шага, должно выполняться важное условие: Ра > Со - рентабельность активов (Ра) должна превышать стоимость облигаций (Со). При этом рентабельность активов регионального инвестиционного фонда будет определяться как дивидендами по акциям, имеющихся в распоряжении организации, так и среднегодовыми темпами прироста рыночной стоимости всего портфеля.

В целом при создании регионального инвестиционного фонда, который будет иметь значение фонда регионального благосостояния, можно ограничиться первым шагом - формирование уставного капитала за счет собственных средств региональных органов государственной власти или органов местного самоуправления. Зачем же осуществлять 2-й и 3-й шаг?

Реализация 2-го шага важна для увеличения масштаба деятельности. В любом бизнесе есть точка безубыточности, то есть минимальный объем, который должен покрыть накладные и постоянные расходы. Для создания и поддержания деятельности фонда необходим офис с техникой и Интернет, бухгалтер и управляющий. Это составляющие накладных расходов на первых этапах, однако и они должны покрываться, и в целом фонд должен быть эффективным, то есть прибыльным.

Если мы рассматриваем расходы на содержание аппарата инвестиционного фонда, то для сравнения возьмем американский фонд Vanguard S & P 500 ETF как один из самых результативных в этом отношении: у него размер покрытия накладных расходов составляет 0,15% годовых от капитала фонда. В некоторых фондах (которые активно управляются) этот процент может достигать 2%. Если капитал фонда будет условно составлять 1 млн.долл.США, а покрытие накладных расходов составит 0,5% в год от размера капитала, то около 140 тыс. в год можно выделить для содержания бухгалтера, управляющего и офиса с техникой. В таком случае бухгалтер и управляющий должны получать минимальную заработную плату. То есть 1 млн.долл.США как размер уставного капитала для регионального органа государственной власти или органа местного самоуправления - это большие средства, однако и их недостаточно для покрытия минимальных накладных расходов фонда.

Итак, через пару лет после создания фонда необходима эмиссия его акций на национальном фондовом рынке для доведения масштаба организации до экономически обоснованного уровня.

Реализация 3-го шага также позволяет увеличить масштаб деятельности, однако также и использовать эффект финансового рычага в условиях, когда на финансовом рынке учетная ставка ЦБ является относительно низкой. Долгосрочный характер облигаций и низкая их стоимость - в экономической сущности приравнивают облигации к собственному капиталу, то есть делают их почти как свой собственный капитал долгосрочным и дешевым источником, однако без потери контроля управления над организацией. При эмиссии облигаций не происходит увеличения акционеров, то есть собственников.

За счет эффекта финансового рычага возможно покрыть дополнительные накладные расходы, увеличить доходность фонда и повысить привлекательность и рост цены акций фонда на национальном фондовом рынке. Примером успешного использования финансового рычага на фондовом рынке за счет эмиссии собственных облигаций является инвестиционная холдинговая компания Berkshire Hathaway, среднегодовые темпы роста акций которой на 2-3% перегоняют средне-рыночные значения роста американского фондового индекса S & P-500.

Логика формирования активов и пассивов регионального инвестиционного фонда также рассмотрена в статьях: "Принципы устойчивости финансовой пирамиды", "Зачем создавать юрлицо в инвестиционной деятельности". Для результативного формирования соответствующих активов фонда он одновременно должен действовать и на национальном, и на мировом фондовом рынках (рис.2).

2. Основная роль, функции и задачи (для чего его создавать, что он должен осуществлять)

Основная роль регионального инвестиционного фонда, имеющего признаки фонда национального или регионального благосостояния, должна заключаться в создании резерва в периоды, когда хозяйство развивается. Такой резерв предполагается использовать тогда, когда в хозяйстве наступает кризис или чрезвычайные события: пандемия, вооруженный конфликт, природные катастрофы и тому подобное.

На практике региональный инвестиционный фонд может быть комбинированным: иметь признаки в том числе и пенсионного.

Основными активами регионального фонда могут быть акции ведущих мировых корпораций, как и у Норвежского фонда национального благосостояния. Сейчас российский аналогичный фонд инвестирует резервы преимущественно в золото из-за риска санкций. При этом в долгосрочной перспективе золото как актив проигрывает по эффективности акциям. Инвестируя активы в акции ведущих мировых корпораций и осуществляя эмиссию собственных акций на национальном фондовом рынке соответствующий региональный фонд также приобретает признаки фонда, который формирует альтернативное пенсионное обеспечение граждан.

Инвестируя собственные сбережения в акции соответствующего фонда через национального брокера индивидуальный инвестор - гражданин страны, создает для себя альтернативное пенсионное обеспечение.

Региональный инвестиционный фонд в период экономического кризиса в регионе может скупать облигации ведущих региональных предприятий (тем самым предоставляя им экономическую поддержку). В таком случае организация становится инструментом поддержки регионального хозяйства, однако при этом ухудшается уровень эффективности активов фонда, поскольку облигации региональных предприятий по уровню доходности уступают акциям ведущих мировых корпораций.

Таким образом, выполнение одновременно нескольких ролей регионального инвестиционного фонда связано с дилеммой эффективности. Поэтому в случае кризиса в хозяйстве региона целесообразна реализация акций фонду его учредителями и решения текущих проблем нейтрализации кризиса в регионе за счет средств от продажи акций такого фонда.

То есть задачей регионального инвестиционного фонда, имеющего признаки фонда национального или регионального благосостояния, является аккумулирование временно свободных и (или) целевых средств и инвестирование их в ликвидные активы, которые способны обеспечить сохранение и увеличение стоимости с оптимальным уровнем риска, а также при необходимости могут быть трансформированы в денежные средства. Таким условиям отвечают акции ведущих мировых корпораций. В долгосрочном периоде времени уровень доходности по этому виду активов превышает доходность по государственным и корпоративным облигациям. В условиях наступления кризиса активы регионального инвестиционного фонда становятся дополнительным источником его нейтрализации, следовательно фонд должен обеспечивать ликвидность как своих собственных акций, так и акций, которые будут держаться в его активах.

Соответствующий фонд должен обеспечивать покрытие собственных накладных расходов, соблюдение этих расходов на минимальных значениях, экономическую эффективность использования средств, соблюдения требований финансового менеджмента, прозрачность операций и активов, недопущения бесполезного расходования на второстепенные мероприятия учредителей.

3. Экономическая целесообразность (зачем создавать, в чем заключается экономический эффект)

Создать резервы для нейтрализации будущего кризиса региональные органы государственной власти или органы местного самоуправления могут и без создания регионального инвестиционного фонда. Такие резервы могут быть созданы в иностранной валюте, в золоте, в государственных или корпоративных облигациях. Однако эти активы уступают по уровню экономической эффективности акциям ведущих мировых корпораций. К тому же, в таком случае невозможно использование финансового рычага.

Таким образом, экономическая целесообразность создания регионального инвестиционного фонда должна заключаться в более качественном и эффективном управлении активами (которые являются резервом нейтрализации будущих кризисов), что обеспечивает приумножение стоимости таких резервов (активов) в долгосрочной перспективе и создает системную и постоянно растущую экономическую базу для нейтрализации будущих кризисов и неблагоприятных событий.

К тому же, для индивидуальных инвесторов - физических лиц, которые станут акционерами такого фонда, участие в проекте позволит создать источник пассивного дохода и сформировать для себя альтернативное пенсионное обеспечение, которое передается по наследству. Чем богаче является население региона, тем лучшим является социально-экономическое развитие его хозяйства. Увеличение уровня благосостояния среднестатистического жителя региона как цель деятельности органов государственной власти и органов местного самоуправления может также быть причиной создания соответствующего фонда.

P.s.

Для России создание такого фонда сопряжено с риском санкций, поскольку в качестве основы формирования активов такого фонда рассматриваются акции мировых ведущих корпораций и активная деятельность на мировых фондовых биржах. Поэтому идеи статьи скорее подойдут для иных стран, которые не имеют санкционные риски.

…

P.s. ________________________________________________-

Если хочешь разобраться в тонкостях менеджмента, экономики предприятия и финансового рынка, поступай на экономический факультет Волгоградского государственного аграрного университета (Volgograd State Agricultural University https://volgau.com)