Недавно на просторах русскоязычного Интернета я прочитала "гениальную" фразу о ведении совместного бюджета: "То, что зарабатывает он - общее. То, что зарабатывает она - только её." Да неужели? И какой же это, по-вашему, совместный бюджет? Представляю вашему вниманию своё видение совместного бюджета. При такой модели вы не только будете жить в счастье и согласии, но и сможете накопить, например, на совместное путешествие.

Влияние совместного бюджета на совместный быт

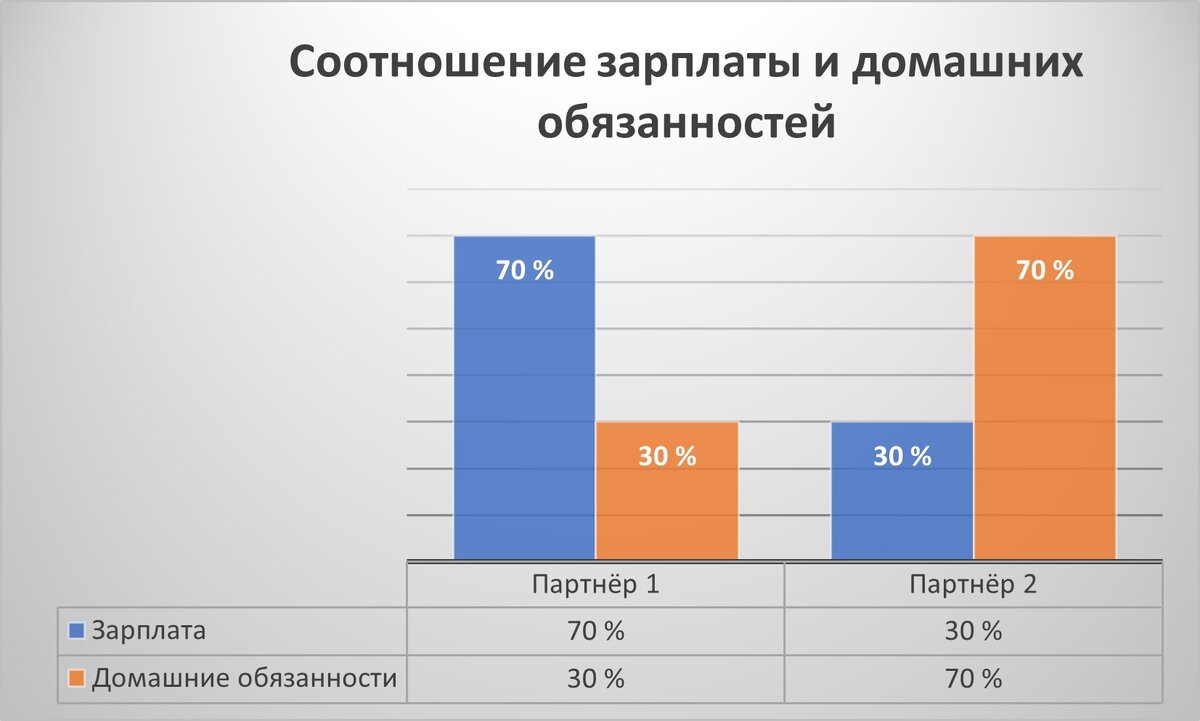

Совместное проживание предполагает, что вы ведёте не только совместный бюджет, но и общий быт, под которым в этой статье я подразумеваю совокупность доходов и домашних обязанностей. По утверждению психологов для того, чтобы быть счастливым в паре, нам необходимо, чтобы партнёр ценил наш вклад совместное хозяйство, а также вносил в него равную лепту. Таким образом, если зарплата одного партнёра значительно превышает зарплату другого, то в равной степени этот партнёр делает меньше домашних дел. В этом случае у обоих партнёров будет складываться ощущение равенства и своей ценности. Если перевес будет в какую-либо сторону, то недовольство, физическая усталость и неудовлетворённость жизнью будет накапливаться, и ссор не избежать.

Планирование совместного бюджета и накоплений

Сейчас открою вам Америку: совместный бюджет подразумевает сложение всех доходов в "общий котёл" и отчисления общих накоплений с них. Заведите файл Excel и распишите все свои расходы и доходы. Внесите накопления в статью расходов. Очень важно делать накопления сразу же после получения зарплаты. Рассматривайте это как оплату обязательных счетов. Размер накоплений зависит напрямую от вашей зарплаты, но оптимальный вариант — это 15-20%. Помните, что с любой суммы можно отложить часть в накопления. Представьте, что вам подняли квартплату или возникла необходимость оплатить медицинский счёт: вам придётся выделить для этого деньги, сэкономив на других необязательных расходах. Закладывайте в бюджет немного бОльшую сумму расходов, тогда у вас будет возможность дополнительно сэкономить, но также вы не будете слишком строги к себе, считая каждую копейку. Учитывайте абсолютно все статьи расхода, тогда у вас будет реальное представление о вашей финансовой ситуации.

Для иллюстрации ведения совместного бюджета рассмотрим на условном примере бездетной среднестатистической семьи из Санкт-Петербурга. Средняя зарплата по СПб в 2020 году составляла 65 тысяч рублей в месяц. Средняя выплата по ипотеке примерно такая же, как и за съем квартиры, и зависит от числа комнат. Эта пара передвигается по городу на общественном транспорте.

Мы видим, что после сложения двух зарплат, вычета всех обязательных спланированных расходов и отчисления накоплений 15% на двоих остаётся 25240 рублей "свободных денег". На человека получается 12620 рублей. Этими деньгами каждый в паре может распоряжаться по своему усмотрению. Можно делать покупки в передах этой суммы, или часть её также положить в накопления на свои "хотелки". Не стоит забывать, что желания, естественно, есть у обоих партнёров. Полезно также договориться об определённой сумме, в пределах которой на совершение покупок не требуется советоваться с партнёром. В приведённом примере домашние дела партнёры также делают вместе 50% на 50%.

Рассмотрим другую, менее желательную ситуацию, когда пара живёт на один средний доход. В этом случае, в первую очередь, конечно же, необходимо стремиться к повышению дохода. Неработающий партнёр может подать заявление на пособие по безработице, чтобы хоть как-то улучшить финансовое положение семьи.

В данном примере пара снимает уже однокомнатную квартиру. Один партнёр работает, получая среднюю зарплату, а другой домохозяйничает. Количество накоплений мы снижаем до 10%, чтобы оставалось больше на жизнь. Также существенно экономят на еде. При этом раскладе после бюджетирования всех обязательных расходов и накоплений "свободных денег" на двоих остаётся 1200 рублей. Работающему партнеру необходимо дать неработающему партнёру 600 рублей на его личные нужды и не требовать за них отчёта.

Вы понимаете, что оба примера - условные, чтобы показать логику ведения совместного бюджета. Эту модель можно подстроить непосредственно под вашу ситуацию. Если это сделать грамотно, то семье будет хватать на жизнь и развлечения, ни один из партнёров не будет чувствовать себя обделённым, а вместе они смогут накопить средств на осуществление более глобальных планов. Например, на совместное путешествие.