Этот пост направлен на ликвидацию безграмотности населения. Периодически встречаю высказывания о том, что банки "дурят людей" аннуитентными схемами и вынуждают их платить проценты за будущие периоды. Как я уже написал в заголовке - это миф.

По мнению некоторых людей, в первые годы выплат по ипотеке они платят проценты заранее, чуть ли не за весь период кредита. У особо одаренных даже доходит дело до того, что они требуют с банков назад выплаченные проценты по кредиту. Я представляю реакцию банковских работников, которые встречаются с такими оригиналами. Покрутят пальцем у виска и начнут гражданину объяснять азы математики. Но самые деревянные граждане идут в суды.

Там гражданам объясняют, что порядок начисления процентов по договорам займа прописан в ст. 809 Гражданского кодекса РФ. И банки руководствуются в своей деятельности тем, что там написано.

Логика у людей простая. При аннуитетном погашении кредита подавляющая часть ежемесячного платежа уходит на выплату процентов, на гашение тела кредита деньги почти не идут. Чем больше срок кредита, тем больше процентов банку будет заплачено.

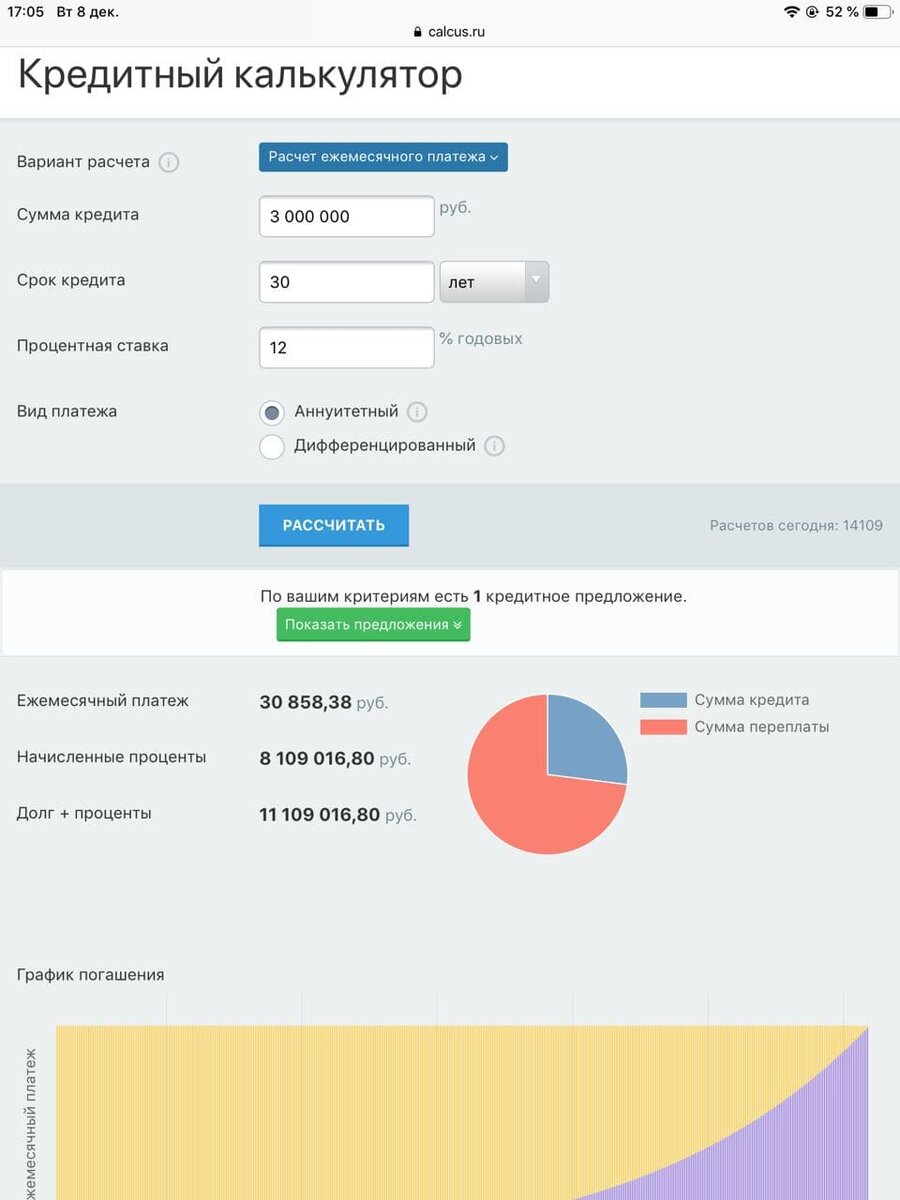

На самом деле суть кредитования легко понять, если в начальных классах не были пропущены уроки математики. Для удобства поясню на пальцах. Дано: кредит в размере 3 000 000 рублей, срок 30 лет, ставка по кредиту 12% годовых. Воспользуемся кредитным калькулятором и сделаем расчет.

Мы видим, что за 30 лет кредита переплата составляет более 8 млн рублей. А ежемесячный платеж равен 30 858 рублей.

Предлагаю подробнее рассмотреть, как образуются эти цифры. На картинке ниже я обвел цифры в столбцах "платеж по процентам" и "остаток долга". Для наглядности я специально взял ставку по кредиту в размере 12%. В году 12 месяцев, значит каждый месяц заемщик обязан заплатить за пользование кредитом 1% от суммы долга - это будет платеж по процентам. Оставшаяся часть платежа идет в погашение тела кредита.

Действительно, в первом месяце (на таблице ниже - это декабрь) за пользование деньгами в счет уплаты процентов уйдет 30 000 рублей, что является 1% от изначальной суммы - 3 млн рублей. В следующем месяце платеж по процентам составит 29 991 рублей, что является 1% от суммы долга, которая осталась после платежа в предыдущем месяце 2 299 141 рубль. И так далее. Можете внимательно посмотреть на картинку ниже.

Для удобства я обвел одним цветом платежи по процентам и остаток долга от которого зависит размер этих платежей.

На погашение тела кредита первые годы идут сущие копейки, основная часть гасит проценты. При такой схеме гашения за первые 15 лет пользования кредитом банк получит в виде процентов по кредиту более 5 миллионов рублей, при этом само тело кредита уменьшиться примерно на 430 000 рублей.

Собственно, люди после таких ситуаций и начинают обвинять банки в мошенничестве. Они платят кредит много лет, а все зря, почти все деньги уходят банку в виде процентов. Выше я объяснил почему это происходит. Людям же проще обвинить банк во всех грехах, чем признать то, что они не знают основы математики.

Для того, чтобы не переплачивать банку лишние проценты существует такая опция как досрочное погашение. Заемщики всегда могут ей воспользоваться. Если мы досрочно погасим наш кредит на те же 430 000 рублей, то сократим его срок на 15 лет и сэкономим 5 млн переплаты.

При подаче заявки на кредит я рекомендую всем пользоваться кредитным калькулятором, чтобы заранее просчитать размеры платежей и переплат. Лучше заранее во всем разобраться, чем потом через 15 лет обвинять банки в том, что они мошенники.

Читайте также:

Если ипотека будет 2%, то цены на квартиры вырастут в два раза. Объясняю почему.

Структурный продукт Феникс от БКС. Я потерял на нем более 10 000 долларов или 60% от капитала. Не повторяйте моих ошибок.