При этом аналитики отметили тенденцию к ребандлингу, рост популярности сделок со SPAC-компаниями, а также более глубокое проникновение финансовых технологий в бизнес.

На фоне пандемии COVID-19 крупные финтех-стартапы стали привлекательными объектами для инвестиций. Так, например, в середине сентября шведский стартап Klarna привлек $650 млн, а несколькими днями позже инвесторы вложили в американский Affirm $500 млн.

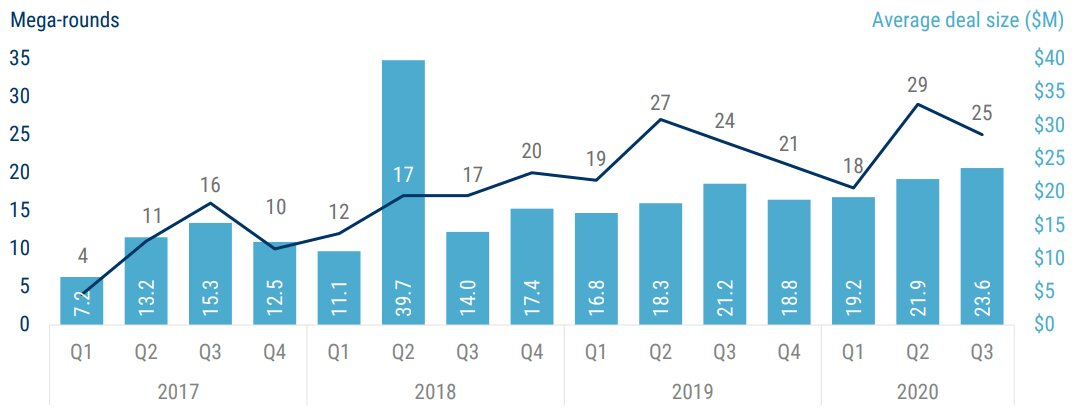

Сложившаяся ситуация привела к тому, что 60% всего капитала, который привлекли стартапы, работающие в сфере финансовых технологий, пришлось на 25 инвестиционных раундов объемом $100 млн или больше. Об этом аналитическая компания CB Insights пишет в недавно опубликованном отчете.

Читайте Bloomchain через любимые соцсети: Telegram, VK, FB

Специалисты отметили, что в третьем квартале 2020 года объем инвестиций, привлекаемых в мегараундах (стоимостью $100 млн и более), вырос на 24% по сравнению с аналогичным периодом прошлого года. При этом объем средств, привлекаемых в ходе более мелких сделок, за тот же период времени снизился на 16%.

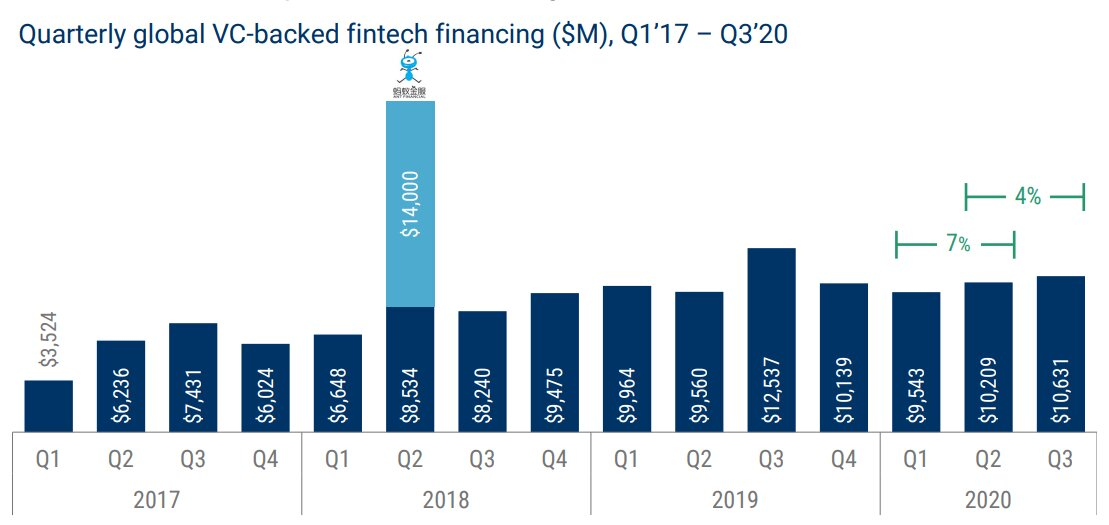

Количество венчурных сделок в сфере финансовых технологий по сравнению с третьим кварталом 2019 года снизилось на 24% — до 451 сделки. Однако объем инвестиций в финтех-стартапы вырос: в третьем квартале компании сектора привлекла $10,631 млрд, что является лучшим показателем с середины 2018 года.

Интересно, что сильнее всего рост заметен среди стартапов ранней и поздней стадий финансирования. Как уже было сказано выше, крупные стартапы успешно привлекали средства, однако объем инвестиций, привлекаемых от бизнес-ангелов и на «посевной» стадии финансирования, также вырос на 20%.

Если говорить о территориальном распределении инвестиций, то Европа и Южная Америка стали единственными регионами, в которых по сравнению предыдущим кварталом был зарегистрирован одновременный рост деловой активности и объемов финансирования.

Ключевые тренды

Финансовые технологии продолжают проникать во все сферы бизнеса. CB Insights отметила активность финтех-компаний, которые работают в B2B-сегменте и позволяют нефинансовым организациям предлагать своим клиентам финансовые продукты. Это, например, Finix — сервис, который предоставляет компаниям инфраструктуру для приема и обработки платежей.

Тенденция к ребандлингу. Ребандлинг (буквально «пересвязка») — это новый этап развития рынка финансовых продуктов и услуг. В условиях растущей конкуренции компании начинают понимать, что пользователи заинтересованы в появлении новых сервисов, которые разом удовлетворяют множество различных потребностей. При этом доступ к этим сервисам должен осуществляться через единую точку входа — приложение или веб-сайт.

Финтех-компании стараются предоставить своим клиентам продукты и услуги, выходящие далеко за рамки их первоначальной специализации. Так, например, Ant Group, являющаяся оператором платежной системы Alipay, запускает необанк в Гонконге, а Revolut, который являлся чистокровным необанком, предоставляет пользователям возможность безкомиссионной торговли акциями.

Подробнее о том, что такое ребандлинг и зачем он нужен банкам и компаниям, вы можете прочитать в нашем материале.

Рост популярности SPAC-компаний. SPAC — это компании, созданные с целью слияния с частными компаниями, которые желают выйти на фондовый рынок, минуя дорогостоящую процедуру первичного размещения (IPO). Например, именно так в прошлом месяце блокчейн-компания Diginex попала в листинг фондовой биржи NASDAQ.

Акции SPAC-компаний торгуются на бирже, однако они не ведут операционную деятельность и даже не имеют собственных активов. В условиях пандемии и, как следствие, возросшей неопределенности на рынке SPAC-компании предоставляют учреждениям альтернативный, более быстрый способ привлечения капитала. В 2020 году количество сделок со SPAC выросло до 141.

В целом, можно сказать, что третий квартал 2020 года был удачным для финтех-компаний. Пандемия лишь ускорила переход на безналичные платежи, что, безусловно, играет на руку компаниям, которые работают в этом секторе.