Крупнейшая в России платежная система QIWI впервые предложит инвесторам свои облигации. Разбираемся, стоит ли их покупать

Один из самых известных в России платежных сервисов — QIWI впервые выходит на рынок облигаций. Рассказываем, на чем сейчас строится бизнес компании, зачем QIWI облигации и почему частному инвестору может быть интересно в этом поучаствовать.

QIWI: портрет эмитента

Чтобы купить облигации QIWI по номиналу, просто оставьте заявку на сайте: https://yango.pro/obligacii_qiwi/

Кто владеет QIWI

Когда предприниматели Сергей Солонин, Борис Ким и Андрей Романенко в 2007 году создавали QIWI, у них была идея: построить независимую от банков инфраструктуру — платежные терминалы и создать новый для финансового рынка продукт — электронный кошелек.

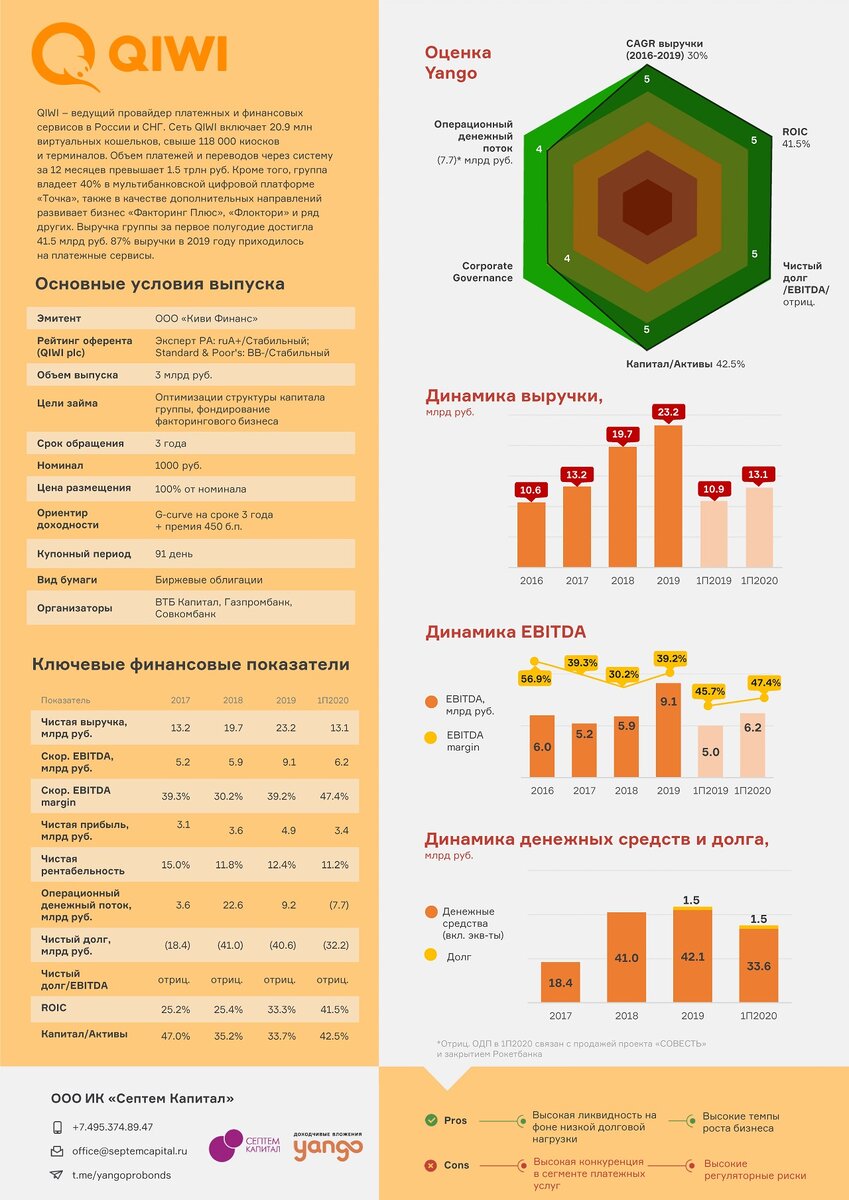

В итоге за 13 лет QIWI превратилась в одну из самых продвинутых финтех-компаний в стране, которой удавалось во многом задавать тон в технологическом секторе все эти годы. Сегодня QIWI, пожалуй, самый узнаваемый провайдер платежных и финансовых сервисов в России и СНГ. Сеть компании включает 20.9 млн виртуальных кошельков, свыше 118 000 киосков и терминалов, а объем платежей и переводов через систему за 12 месяцев превысил 1.5 трлн руб.

В 2013 году группа стала публичной, пройдя листинг на Nasdaq. Сегодня ADS группы торгуются на Nasdaq и Московской бирже. По состоянию на 31 августа 2020 года рыночная капитализация компании составляла более $1.1 млрд.

Контроль за группой по-прежнему находится у одного из основателей QIWI — Сергея Солонина.

Интересно, что буквально в июле группа QIWI планировала провести вторичное размещение акций (SPO). Предполагалось, что «продающие акционеры» предложат 6 800 870 АDS и опцион на 1 020 130 дополнительных ADS. Организаторами размещения выступали J. P. Morgan, UBS и «ВТБ капитал». В релизе для инвесторов от 20 июля говорилось, что «продающие акционеры получат всю чистую выручку от размещения акций». Однако 22 июля компания сообщила, что SPO не состоится в связи с неблагоприятными рыночными условиями.

— На сегодня примерно 47% наших акций находится в свободном обращении (голосующая доля — 18%. — Ред.), — подчеркнул гендиректор QIWI Борис Ким. — Но очень важно, что до сих пор сооснователи компании — Сергей Солонин и я — являются акционерами группы. При этом значительная доля акций находится у нашего партнера — банка «Открытие».

Стратегия: платежный сегмент, как и прежде, драйвит бизнес

— За прошедшие годы мы прошли огромный путь: из небольшой частной компании, которая занималась дистрибуцией скретч-карт для оплаты мобильной связи, по сути, оперируя одним продуктом, мы превратились в настоящую экосистему с уникальной IT-платформой, которая оказывает свои услуги широкому кругу клиентов, — вспоминает гендиректор QIWI.

При этом Ким признается, что основным локомотивом бизнеса группы, как и прежде, является платежный сегмент, который генерирует около 90% выручки. Речь идет о целой группе платежных сервисов. Это и терминалы и QIWI-киоски (их у компании сейчас больше 118 тыс.), и электронный QIWI-кошелек, который является лидером на рынке, и платежная карта Visa, которую QIWI выпускает вместе с платежной системой, и вторая по размерам в России система денежных переводов Contact, и B2B-платежные сервисы.

— Важно то, что всеми этими решениями мы оперируем на растущем рынке, — подчеркивает Андрей Протопопов, гендиректор платежного сервиса QIWI. — Объемы безналичных операций в России растут. Последние годы и тренды, и регулятор направляют рынок к тому, чтобы замещать наличные платежи безналичными. Все большее количество людей включаются в онлайн-платежи. Кроме того, последние события, связанные с пандемией, тоже сильно драйвят онлайн. Это очень помогает нашему развитию. Мы приходим со своими диджитальными решениями как раз в те сегменты, где до недавнего времени платежи большей частью совершались наличными, таким образом наращивая свой бизнес и способствуя общерыночному тренду.

Самым крупным сегментом платежного бизнеса QIWI с точки зрения оборотов являются денежные переводы. Другой крупный кусок пирога — электронная торговля, которая, кстати, занимает первое место в выручке (почти 60%). Ключевая часть сегмента электронной торговли — платежи за онлайн-игры, ставки на спорт, платежи социальным сетям и так далее.

По оценкам «Эксперт РА», в настоящее время QIWI занимает около 13% на рынке классических денежных переводов. А вот доля компании в направлениях виртуальной электронной коммерции (платежи за онлайн-игры, социальным сетям) и ставок на спортивных мероприятиях выросла и составляет около трети по оценкам агентства.

— В цифровых развлечениях есть две большие группы — беттинг и онлайн-игры. На беттинг у нас приходится около 20% объема всех платежей, и из-за отмены всех спортивных мероприятий в I квартале мы увидели сильное снижение оборотов, — рассказывал в интервью «Ведомостям» в мае Борис Ким. — Но, например, другой игровой сегмент — стриминг, онлайн-игры — в условиях самоизоляции, наоборот, вырос. По итогам прошлого года объем этого рынка в России и СНГ составил примерно 21.6 млрд руб., и в ближайшие три года он будет расти на 20% ежегодно.

По словам Протопопова, сегмент цифровых развлечений был для группы ключевым с точки зрения роста в последние несколько лет.

— Мы рассчитываем, что будем и дальше расти вместе с этим рынком, хотя, может, и не так быстро, как раньше, — говорит он. — Здесь у нас сильные позиции не только с точки зрения конечных клиентов-физлиц. Мы также оказываем ряд услуг для мерчантов, в частности беттинговых компаний, являясь одним из двух операторов центра учета переводов интерактивных ставок (ЦУПИС) в России. (ЦУПИС — посредник между игроком и букмекером, он принимает ставки, проводит платежи и идентифицирует личность игроков. В России их всего два, и один из них создан на базе Киви-Банка. — Ред.)

Одна из причин высокой популярности платежных сервисов QIWI среди любителей онлайн-развлечений — конфиденциальность, считают в группе.

— Для наших клиентов важно, что QIWI-кошелек — это некий обособленный финансовый инструмент, который отделен от других финансовых инструментов, например банковских счетов, карт и так далее, — подтверждает Протопопов. — Многие пользователи именно по этой причине используют QIWI-кошелек для платежей в пользу онлайн-игр и спорт-беттинга. Грубо говоря, когда муж не хочет, чтобы жена знала.

Кстати, именно эта категория клиентов зачастую предпочитает пополнять свои кошельки для оплаты цифровых развлечений по старинке — наличными, через терминалы. Так что несмотря на явный тренд на увеличение доли безналичных платежей, услуги сети терминалов и киосков QIWI по-прежнему пользуются очевидным спросом у населения. Сейчас доля QIWI на рынке операторов киосков и терминалов по приему наличных составляет 72%.

— Пять-шесть лет назад мы действительно думали, что к этому моменту терминалов практически не останется, но их по-прежнему больше 100 тыс., что отражает спрос на такого рода платежи, особенно в регионах, где много людей по-прежнему хотят платить наличными, — констатирует Андрей Протопопов. — Терминалы не являются каким-то значимым самостоятельным стримом для нас: это часть экосистемы, кошелька и других сервисов. И мы понимаем, что в дальнейшем вместе с изменениями рынка будет эволюционировать и наша экосистема.

Модель монетизации

— Одно из конкурентных преимуществ нашего платежного бизнеса — это модель монетизации, которая основана на транзакционном доходе, — объясняет Андрей Протопопов. — Это то, что отличает нас от большинства игроков на финансовом рынке России. Мы зарабатываем деньги, когда клиент платит в пользу какого-нибудь мерчанта или провайдера или когда совершает денежный перевод, получая комиссию от мерчанта либо от клиента. В то же время у нас возникают затраты, когда клиент пополняет кошелек наличными или с карты. Разница между доходом и расходом и создает нашу платежную маржу. В тех случаях, когда кошелек пополняется нашими партнерами (например, микрофинансовыми или беттинговыми компаниями), мы берем комиссию с них за такие операции, что снижает общую себестоимость пополнения кошелька, повышая общий доход.

По словам Протопопова, в первой половине 2020 года доходность платежей в целом по платежному сегменту составила 1.33%, что очень хороший результат, подчеркивает он. Фокус на быстрорастущие рынки

— Один из основных факторов успеха в нашем бизнесе — выбор правильной клиентской ниши, — рассуждает Ким. — Мы не боимся выходить в новые клиентские ниши, которые кажутся нам, с одной стороны, перспективными по тем или иным причинам, а с другой стороны — недообслуженными классическими банками или другими участниками рынка. Сейчас это в первую очередь сегмент самозанятых, где мы видим большой потенциал роста. В посткризисный период экономики именно самозанятые будут развиваться очень динамично, поскольку эта модель позволяет очень экономно и грамотно использовать трудовые ресурсы.

По оценкам Росстата, в 2019 году в России было зарегистрировано более 15 млн самозанятых, а совокупный ежегодный объем выплат самозанятым составляет около 7 трлн руб.

В QIWI этот сегмент клиентов делят на несколько групп.

Первая — это самозанятые предприниматели, по сути — небольшие бизнесы, которые оперируют как физлица и принимают платежи от клиентов. Для этого многим из них очень удобно пользоваться QIWI-кошельком. Вторая группа — это самозанятые, которые работают на бизнес: водители такси, сборщики металлолома, курьеры, веб-мастера и так далее. — К примеру, для рынка такси мы создали уникальное решение, включающее в себя наше собственное РКО для таксопарков от банка «Точка», выплаты на кошельки и банковские карты для таксистов, а также партнерское решение по IT-системе для таксопарков от компании «Такси Агрегатор». Благодаря комбинации таких решений мы сумели подключить к своим сервисам более 2 тыс. таксопарков России и процессим большую часть выплат доходов таксистам от крупных агрегаторов, — рассказал Протопопов.

Новые ниши

Хотя основным кормильцем группы остается платежный сегмент, последние годы Qiwi делает весьма успешные попытки диверсифицировать бизнес по нескольким новым направлениям.

Сейчас ключевых перспективных проектов, по словам топ-менеджеров, у компании три.

— Это цифровой банк «Точка» для малого и среднего бизнеса, который мы развиваем вместе с нашим партнером банком «Открытие», платформа цифровых банковских гарантий и платформа для факторинговых услуг под брендом «Факторинг плюс». И наконец, маркетинговая облачная SaaS-платформа Flocktory, которая занимается управлением клиентским циклом, что невероятно важно в условиях кризиса и всеобщей диджитализации, — рассказывает Борис Ким. — Все эти проекты пока занимают в нашей выручке не столь значительную долю, но они показали устойчивость во время кризиса и демонстрируют феноменальные темпы роста даже в кризисное время. Мы очень довольны этими продуктами и считаем, что в них наше будущее.

Так, чистая выручка и чистая прибыль «Факторинг плюс» за первое полугодие выросли в три раза по сравнению с тем же периодом прошлого года.

— Здесь очень важным оказался именно правильный выбор клиентского сегмента: это малый и средний бизнес, который работает с крупным бизнесом, — подчеркивает гендиректор Qiwi. — В этом смысле такие заемщики защищены от дефолтов гораздо лучше, чем те компании, которые работают с конечными потребителями. Ну и конечно, передовые технологии: «Факторинг плюс» — это полностью цифровая платформа, которая позволяет очень быстро организовать все процессы удаленно.

Кроме уже работающих и генерирующих прибыль проектов у компании есть еще и ряд любопытных стартапов. К примеру, в начале этого года QIWI купила часть бизнеса и привлекла в штат сотрудников компаний «Биллинг Онлайн» из Екатеринбурга и «Открытый город» из Казани, которые занимались развитием сервисов для ЖКХ. На их основе появилась новая компания «Биллинг Онлайн Решения», которая теперь будет развивать новое направление B2B-бизнеса группы — диджитальные решения для ЖКХ.

Сейчас в «Биллинг Онлайн Решения» на базе биллинговой платформы параллельно развиваются два продукта: личный кабинет жильцов с возможностью оплаты коммунальных услуг и система «Открытого города» для подачи и отслеживания заявок управляющим компаниям. В ближайшем будущем эти продукты будут объединены в единый интерфейс. Это значит, что жильцы смогут совершать все действия в одном окне своего личного кабинета. Без очередей, долгого ожидания на линии поддержки и нервов. В то же время бизнес ЖКХ получит автоматизированный сервис, который ускорит, в разы упростит процессы и поднимет уровень клиентского сервиса.

Рокетбанк и «Совесть»: работа над ошибками

В отличие от многообещающего факторингового бизнеса, два других проекта Qiwi — Рокетбанк и карта рассрочки «Совесть», которые, по плану, должны были помочь компании закрепиться в сегменте потребительских финансовых услуг и диверсифицировать выручку, сильно сконцентрированную в сегменте платежных услуг, оказались провальными.

Итогом стало планируемое закрытие «Рокетбанка» к концу 2020 года и продажа Совкомбанку проекта «Совесть». По плану группы, чистый убыток от «Рокетбанка» по итогам 2020 года не должен превысить 1.5 млрд руб. Убытки, связанные с продажей проекта «Совесть», составили 0.7 млрд руб. В QIWI ожидают, что этот убыток не повлияет на скорректированную чистую прибыль группы.

— В случае с Рокетбанком и проектом «Совесть» ошибка была именно в неправильном выборе клиентского сегмента, который являлся уже красным океаном, хотя сами технологии были передовыми, — признает Борис Ким. — Но я отношусь к этой истории весьма лояльно. Да, это была ошибка. Но эти проекты мы развивали не зря — мы разработали хорошие продукты, развили технологии. Ошибки — это нормальный способ функционирования любой инновационной компании. Всегда надо смотреть на общий результат.

По мнению аналитиков РА «Эксперт РА», закрытие убыточных проектов позволит Qiwi с 2021 года снизить давление на финансовый результат и денежный поток на проекты, которые требовали существенных инвестиций.

Финансовые результаты: рост, несмотря на кризис

— Кризис — это как коридор, который тебя зажал и отформатировал, и вопрос — видишь ты свет в конце тоннеля или не видишь«, — рассуждал не так давно в интервью «Ведомостям» гендиректор QIWI Борис Ким.

Судя по динамике финансовых показателей группы, в нынешнем «коридоре» Qiwi чувствует себя вполне комфортно: среднегодовой темп роста выручки группы за последние пять лет составлял 21%, а за первое полугодие выручка выросла на 20%.

— Даже в кризисное время мы смогли существенно нарастить основной финансовый показатель, — отмечает Варвара Киселева, CFO QIWI. — Рост выручки был в существенной степени связан с локомотивом нашей группы — платежным бизнесом, который формирует почти 90% выручки.

Среднегодовой темп роста выручки платежного бизнеса за пять лет составил 19% при стабильном уровне доходности платежных операций.

— Мы уверены, что закрытие убыточных проектов — проекта «Совесть» и Рокетбанка — позволит нам повысить EBITDA margin до привычного для компании уровня и показывать не только высокие темпы роста выручки, но и очень высокие показатели рентабельности. Уже во втором и третьем квартале мы видим существенный рост чистой выручки группы и маржинальности по EBITDA. Уверены, что такая динамика продолжится в ближайшее время. Мы ожидаем, что в 2020 году рост чистой прибыли составит 35–50% по сравнению с аналогичными показателями 2019 года, — подчеркнула Варвара Киселева.

Ликвидность высокая, долг — низкий

Несмотря на весьма впечатляющие темпы роста бизнеса и хорошие показатели маржинальности, QIWI всегда придерживалась крайне консервативной долговой политики как в части привлечения долга, так и размещения свободных средств.

— Наши активы состоят преимущественно из высоколиквидных инструментов, включая большую долю денежных средств, остатки на счетах и кошельках наших клиентов и нераспределенную прибыль. Мы всегда очень консервативно подходили к размещению этих средств, размещая их преимущественно на счетах в ЦБ, крупнейших банках, а также в ОФЗ, чтобы не создавать дополнительных рисков, — пояснила CFO компании.

По словам Киселевой, у группы минимальный уровень долга, а основная цель размещения облигаций сейчас — повышение эффективности структуры капитала группы.

— Мы планируем направить большую часть средств от выпуска облигаций на фондирование нашего факторингового портфеля, — пояснила Варвара Киселева. — Фактически это оборотный капитал, а не инвестиции. С точки зрения рыночной конъюнктуры сейчас прекрасное время, чтобы привлечь долг. На данном этапе для нас это гораздо выгоднее, чем фондировать рост портфеля за счет собственных средств. Факторинговый бизнес показывает отличные показатели, он очень важен для группы.

При этом QIWI не планирует существенно наращивать уровень долга в ближайшие годы, пояснили в компании. Именно по этой причине в планируемой выпуск облигаций специально для инвесторов включен впечатляющий пакет ковенантов. Например, в условия выпуска включены финансовые ковенанты, контролирующие долговую нагрузку и процентные расходы, а также ковенанты по кросс-дефолту, по кредиторской задолженности и ряд ковенант, которые контролируют рейтинг, аудит, отчетность группы.

Риски: высокая конкуренция и российские законы

- Высокая конкуренция в сегменте платежных услуг

Основным источником доходов QIWI является платежный бизнес. В России это очень высококонкурентный рынок, на котором к тому же в последние годы особенно активны крупные банки, также идущие по пути строительства «экосистем». Чтобы удерживать текущие позиции и долю рынка в этом секторе, QIWI придется постоянно вкладываться в улучшение сервиса и технологий.

— По сути, мы конкурируем, с одной стороны, с прямыми аналогами, такими как терминальные системы или кошельки. А с другой стороны — с крупными банками, — говорит Андрей Протопопов. — Более мелкие нишевые игроки, как правило, не могут соответствовать нам с точки зрения предлагаемого набора продуктов и сервисов. К примеру, многие из наших нишевых конкурентов не имеют банковской лицензии, а у нас она есть. Поэтому здесь мы способны предложить нашим клиентам более широкий спектр услуг. Крупные банки обладают многими похожими продуктами. Но в силу своего размера эти банки вряд ли пойдут в сегменты, которые потенциально интересны нам: такси, беттинг, онлайн-игры и так далее. Для них эти сегменты не будут являться достаточно крупными, чтобы стать стратегическими. Мы же находимся в такой золотой середине: с одной стороны, мы являемся достаточно крупными, а с другой — достаточно гибкими и дифференцируемся от крупных игроков за счет того, что не пытаемся играть в широких сегментах на массовых рынках, а скорее выбираем те ниши, где нужны кастомизированные и специальные решения, реализуя их, зарабатываем свою маржу и растем. - Ужесточение регулирования платежных систем и электронных кошельков

Последние годы государство методично ужесточает регулирование в сфере платежных операций. Так, в августе вступил в силу закон, согласно которому физлица не смогут пополнять электронные кошельки без предварительной идентификации личности. Теперь пополнить анонимные электронные кошельки Яндекс.Деньги, QIWI Кошелек, WebMoney, VK Pay и прочие можно только с банковского счета. А пополнить анонимный кошелек через платежный терминал невозможно.

Так государство борется с отмыванием нелегальных доходов и финансированием терроризма. Скорее всего, закручивание гаек в этом направлении продолжится. Любая новая регулятивная инициатива потенциально может негативно повлиять на темпы роста ключевого для QIWI сегмента бизнеса, связанного с платежными сервисами.

— Мы работаем в области финтеха, и, разумеется, госрегулирование — очень чувствительный компонент для этого бизнеса, — соглашается Борис Ким. — Впрочем, плохо не само ужесточение регулирования, а его непредсказуемость. В этом смысле Россия прошла очень хороший путь развития. Некоторое время назад ЦБ стал мегарегулятором, тем самым ему удалось создать некую среду для регулирования всех компонентов финансового рынка, он делает это достаточно предсказуемо. Далеко не все изменения — к худшему для нас. Например, был серьезно расширен спектр услуг, которые могут быть оказаны по удаленной идентификации. И это плюс для нашего бизнеса. Так что мы видим больше возможностей и плюсов в текущем состоянии и трендах регулирования нашего рынка в России.

Между тем, еще одна зона риска — бизнес, связанный с рынком спорт-беттинга. С одной стороны, усилия государства, направленные на борьбу с нелегальным беттингом, на руку QIWI: таким образом часть выручки от нелегальных ставок возвращается на рынок легальных ставок на официальные спортивные мероприятия. «В этом отношении наши интересы и интересы государства полностью совпадают», — говорит Борис Ким.

С другой стороны, не так давно Госдума приняла во втором и третьем чтении законопроект, который серьезно ограничивает деятельность именно легальных букмекеров. В частности, он сильно сокращает список событий, на которые в принципе можно делать ставки (теперь это только спортивные соревнования, да и то не все). А это, напротив, может привести к перетоку игроков к нелегальным операторам, которые будут предоставлять более широкий спектр событий для ставок.

Чтобы купить облигации QIWI по номиналу, просто оставьте заявку на сайте: https://yango.pro/obligacii_qiwi/

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~