Сегодня с утра прочитал большую статью на vc.com о том, как же выгодно теперь брать машины по подписке, в частности в Яндекс. Драйв. И мне стало интересно, а действительно ли всё так, как пишут. Я никогда не верю на слово и склонен всё проверять. А теперь давайте посчитаем.

Самые ходовые машины, будь то поло, рио, солярис или рапид по подписке к сожалению я не нашёл, поэтому взял условный мереседес Е класса. Который мы и будем просчитывать в диапазоне 3 года.

Сразу оговорюсь, что сам я не владею мерседесом, поэтому, в расчётах могут быть не точности, которые я готов поправить после получения комментариев. Так же по поводу выбора кредитных учреждений, я не рекламирую, взял, те где брал кредиты сам и где удобный калькулятор. А так можно рассмотреть любой банк или лизинговую.

И так начнём.

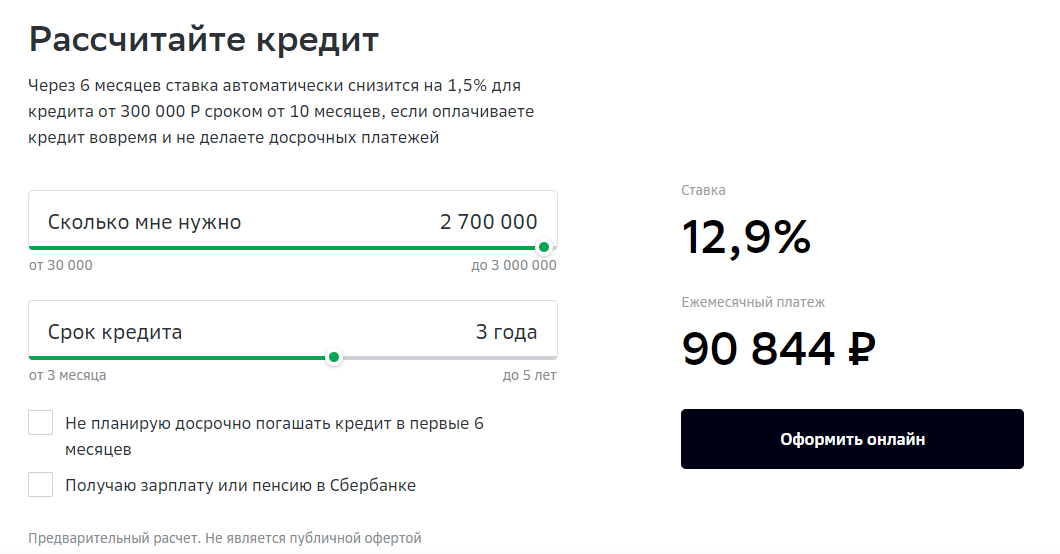

1. Кредит наличными.

Сбербанк предлагает взять 2700000р под 12,9% годовых, калькулятор на их сайте показывает сумму 90844р в месяц, если брать на 36 месяцев.

2. Лизинг.

Брать машину в лизинг выгодно только если вы юр. лицо на ОСНО и имеете возможность делать вычет НДС, в таком случае почти от всех платежей можно отнимать 20%, кроме кор. проб-а. Калькулятор лизинга без учёта вычета НДС показал сумму в размере 85751р.

3. Подписка.

Подписка предлагает вроде как самые выгодные условия, но ограничение пробега 3000 км, не всем придётся по душе, поэтому я взял больший пробег 5000 км. для включения в расчёт, но потом усреднил его до 4000 км, в общей таблице расчётов. (картинки можно листать, сумма в третьей)

4. Аренда.

Самый дорогой способ получить машину это аренда, в Москве можно найти дизельный мерседес Е-200, 2019 года, если очень постараться с оплатой 3500р в день, т.е. 105000р в месяц. Скриншоты не вывешиваю, авито в помощь.

5. Покупка за наличку.

Тут особо без комментариев, если есть возможность купить, всегда лучше купить но, будет ли это выгодно при небольших пробегах?

Расчёт.

Финальный расчёт я делал в экселе, он слегка запутанный, но в целом думаю логика будет понятна. Постарался включить все возможные расходы, кроме не предвиденных ремонтов, исходя из пробега 5000 км в месяц, а это около 180000км за весь срок. Так же в расчёт включена остаточная стоимость машины в сумме 1,8 млн рублей. Чтобы продать по быстрому, но, что то мне подсказывает, что даже она завышена. Стоимость взята с avto.ru на текущий момент на модели 2017 года с учётом усреднения максимальных и минимальных цен, но чуть ближе к минимальным.

На выходе мы получаем.

1е место покупка за наличку, стоимость владения в месяц, после вычета остаточной стоимости - 35306р. в месяц.

2е место это лизинг для юр. лиц, но только с учётом, что вы можете воспользоваться вычетом по НДС - 35693р. в месяц.

3е место это кредит наличными для физ. лиц. базовая ставка 12,9% и возможность отказаться от каско делают стоимость владения автомобилем - 51150р. в месяц.

4е место это подписка, как бы её не хвалили но при нормальных пробегах, машина с учётом возможного удорожания этой подписки обойдётся в 72073р в месяц. Единственный плюс это ни какого геммороя с ТО, КАСКО И ОСАГО, за вас всё делает контора.

5е место это обычная аренда, плюс аренды может быть только в том случае если у вас машина взята под такси, т.к. в таком случае можно наматывать по 250 км в день, т.е. по 7500 км в месяц, подписка с таким пробегом будет заметно дороже аренды, а сама аренда составит 105000р в месяц, но такое выгодное предложение надо ещё поискать.

А теперь давайте представим, что у Вас пробег только до работы и обратно, это например 65 км в день и по выходным вы ездите только в ТЦ для закупок продуктов и иногда на дачу, которая расположена не более этих самых 50 км от дома. В этом случае Ваш пробег составит 2000 км в месяц и уже в этом случае подписка может сравнятся с обычным кредитом (но ни как не автокредитом, который в данной статье не учтён). Считаем:

Табличка в экселе:

51150р ст. владения в месяц за кредит наличными и 54232р по подписке.

Итоги. Для себя я сделал следующий вывод, если не хочется геморроя и машина нужна на 2-3-6 месяцев, то проще конечно воспользоваться подпиской. Если пробеги у Вас маленькие.

Если машина нужна на долгий срок, при среднем пробеге 5000км в месяц, то однозначно это покупка за нал или в лизинг с вычетом НДС.

Если вы работайте в такси и пробег нужен ещё больше, то есть смысл рассмотреть обычную аренду или выкуп, но выкуп бы я не советовал, т.к. мало кто тянет.

Если же у вас нет 2,7 млн рублей, и так же нет юр. лица с вычетом по НДС и при этом машина нужна на долгий срок и вы планируйте её использовать по максимуму (60000км пробега в год), то тут к сожалению остаётся только кредит.

Как только в приложении по подписке появится возможность рассчитать более дешёвые модели я обязательно это сделаю.

Пишите так же Ваши комментарии с поправками, с удовольствием их внесу в свои расчёты.

Прошу так же учесть, что стоимость ТО рассчитана при работе с не официальным сервисом. Потому, что если делать ТО у официалов, то сразу окажется, что выгоднее брать машину в аренду или по подписке, а это не так. Надо всегда искать возможность сэкономить, если есть такая возможность.