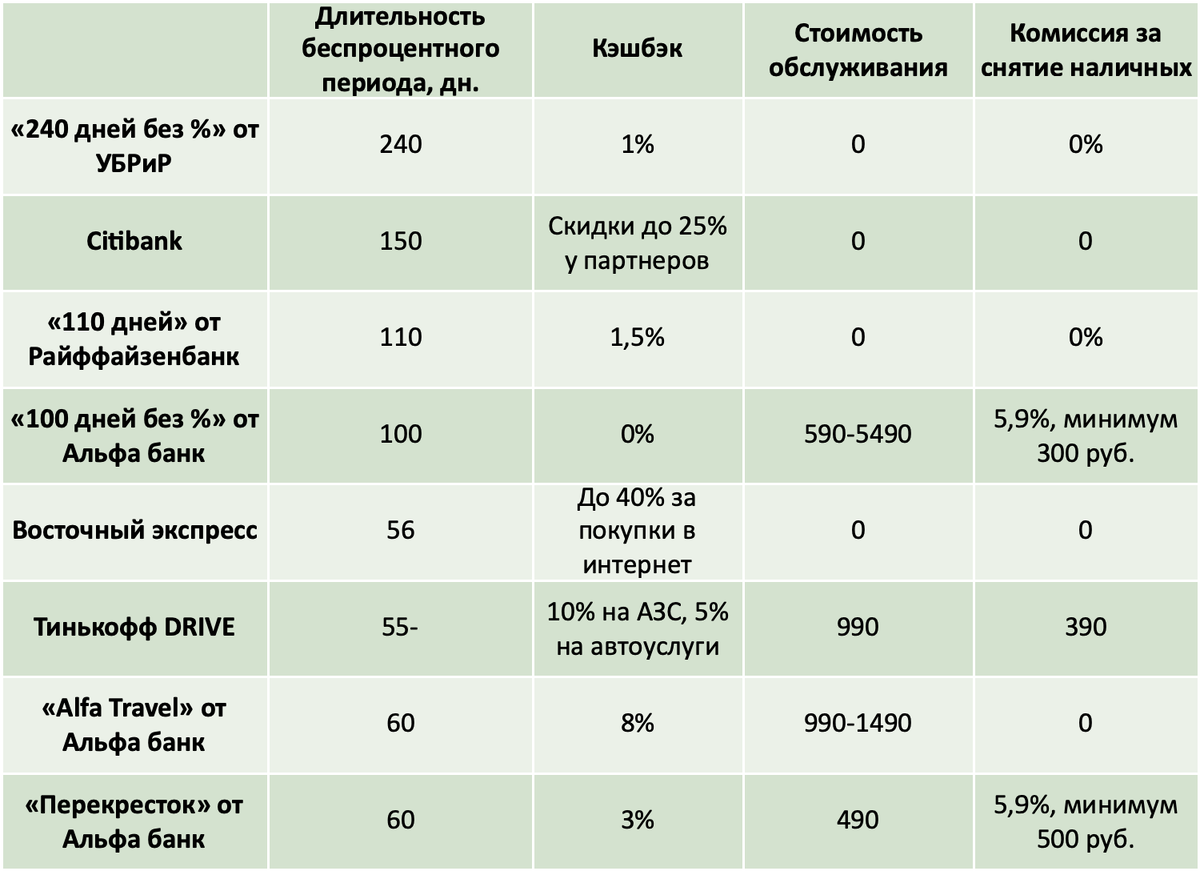

При выборе карты нужно ориентироваться не только на процент, но и анализировать продолжительность льготного периода, категории кэшбэк, комиссии за снятие наличных и ряд других условий. Кроме того, выбор продукта зависит от поведения самого клиента, его предпочтений и привычек, направления использования кредитки. Тщательное сравнение условий разных банков, позволит нам выбрать оптимальный вариант и не понести дополнительных трат.

Сравнение кредитных карт

Citibank

Стандартный продукт банка предполагает бесплатное годовое обслуживание, возможность снятия наличных без комиссии и продолжительный льготный период. Кэшбэк, как таковой, отсутствует, но зато можно получить скидки до 25% у партнеров – в книжных интернет-магазинах, сети Metro и ресторанах Novikov Group (10%).

Для тех, кто часто путешествует у Citibank имеется набор карт с возможность накапливать мили за покупки. «Аэрофлот-Ситибанк Премиму» помимо кэшбэка в виде миль предоставляет круглосуточный доступ к консьерж-сервису, «Miles & More Premium» позволяет накапливать несгораемые мили. В рамках других программ можно получить значительный приветственный бонус, страхование, одну из ночей в подарок и так далее.

Партнерская карта с сетью «Детский мир» не только предоставляет повышенный кэшбэк за покупки в соответствующих магазинах, но позволяет пользоваться ей абсолютно бесплатно (плата годовое обслуживание отсутствует).

Для шоппинга подойдет Citi CASH BACK. Помимо возврата 10% от всех покупок, в конце месяца начисляется дополнительный бонус в размере 20% на весь полученный кэшбэк.

Также у банка имеются привлекательные предложения по премиальным продуктам и для снятия наличных.

Тинькофф DRIVE

Этот продукт подойдет владельцам автомобилей. Кэшбэк составляет:

- 10% от покупок на АЗС и при оформлении любого полиса в ТинькоффСтрахование;

- 5% при приобретении автоуслуг и оплате штрафов ГИБДД через мобильное приложение;

- 1% за все остальные покупки;

- 30% в рамках акций с партнерами банка.

Конвертируются бонусы по курсу 1 бонус = 1 рубль для оплаты автоуслуг и 1 бонус = 1,5 рубля при покупке топлива. Таким образом, данный продукт позволяет существенно экономить и почти покрывать проценты, которые могут возникнуть при пользовании денежными средствами после окончания льготного периода.

Следует отметить непродолжительный беспроцентный период. Он составляет всего 55 дней. Процентная ставка устанавливается индивидуально и может составлять от 15 до 29,9% в зависимости от кредитной истории и финансового положения заемщика. Карту не выгодно использовать для снятия наличных. В этом случае процентные платежи увеличиваются почти в 2 раза. В качестве недостатка можно отметить наличие комиссии за годовое обслуживание и снятие наличных.

Восточный Экспресс

Финансовой организацией предлагается несколько продуктов:

- Комфорт. Целесообразно использовать для покупок через интернет, поскольку по данным операциям предусмотрен повышенный кэшбэк (до 40%). Отличительной особенностью кредитки является фиксированная ставка в размере 11,9% в течение первых трех месяцев пользования денежными средствами.

- Рассрочка. При совершении любых покупок данной картой в течение 3 месяцев не начисляются проценты. К тому же 10% от платежей по карте в магазинах или интернет возвращается в виде миль, поэтому продукт можно использовать путешественникам.

- Кэшбэк. Оптимально подходит для оплаты сервисов по доставке еды, просмотра фильмов в интернет и другого развлекательного контента. Важным преимуществом является возможность снимать наличные без комиссии.

- Карта путешественника. Предлагается повышенный (10%) кэшбэк в виде миль за приобретение билетов, оплату услуг отелей и аренду автомобилей.

Необычным продуктом является кредитка с обеспечением. Лимит расходов по ней устанавливается индивидуально и может достигать 3 миллионов рублей.

«Alfa Travel» от Альфа банк

За приобретение с использованием такой карты при приобретении:

- Авиабилетов начисляется кэшбэк в виде миль в размере 4,5%;

- Железнодорожных билетов возврат составит 7%;

- Услуг отелей – 8%.

За остальные покупки кэшбэк начисляется в размере 2%. Стоимость годового обслуживания карты изменяется от 990 до 1490 руб. в зависимости от того, подключен дополнительный пакет услуг или нет. Важной отличительной особенностью является бесплатное снятие наличных на территории РФ в банкоматах Альфа банка. За рубежом такая операция будет стоить 5,9%.

Недостатком является высокая минимальная процентная ставка за пользование денежными средствами – 23,99%.

«Перекресток» от Альфа банк

Любители приобретать товары в магазинах сети «Перекресток» получают с данной картой следующие преимущества:

- Подарочные 5000 баллов, которые можно сразу потратить на покупки;

- Кэшбэк в размере 3% на все товары (при совершении покупок в других магазинах, возврат составит 2%, которые также преобразуются в баллы, и их можно будет потратить в «Перекрестке»);

- Повышенный кэшбэк (7%) на любимые продукты;

- Бесплатное пользование мобильными приложениями Альфа банка и сети «Перекресток».

Снимать наличные по карте не выгодно, поскольку комиссия в любом случае составит 5,9%, но не менее 500 руб. Кроме того, предусмотрена максимальная сумма снятия наличных в размере 200 000. Таким образом, карта является исключительно расчетной. Процентная ставка за пользование деньгами после льготного периода также высока (от 23,99%), поэтому рекомендуется своевременно погашать задолженность, чтобы не нести лишние затраты.

«100 дней без %» от Альфа банк

Данный продукт можно использовать для рефинансирования кредиток других банков. Для этого по карте предусмотрен бесплатный перевод в другие банки для пополнения или погашения кредитов. Пополнив карту «100 дней без %» Альфа банка в течение льготного периода, можно существенно сэкономить. Если владелец продукта по каким-либо причинам не успел этого сделать, процентная ставка составит 11,99% годовых.

Еще одним преимуществом карты является возможность снимать наличные без комиссии в сумме до 50 000 в месяц. В случае превышения лимита придется платить 3,9-5,9%, но не менее 300-500 рублей в зависимости от типа карты (Classic, Gold или Platinum). От этого же зависит и размер максимального кредитного лимита, и стоимость годового обслуживания.

Можно использовать продукт как карту рассрочки, если успевать погасить задолженность за совершенные покупки в течение 100 дней. Отличительной особенностью карты является отсутствие кэшбэк.

«110 дней» от Райффайзен Банк

Карта позволяет совершать покупки и переводы в другие банки без комиссии. Снятие наличных также осуществляется бесплатно. Продукт получился очень простой, но востребован за счет длительного беспроцентного периода.

Повышенный кэшбэк предусмотрен на покупки по каталогам (преимущественно одежда и предметы домашнего обихода) и просмотр фильмов в интернет.

Плата за обслуживание не взимается при условии совершения операций на сумму не менее 8000 руб.

«240 дней без %» от УБРиР

Данный продукт является конкурентом для «100 дней без %» от Альфа банка. Получив карту, владелец может погасить задолженность в других финансовых учреждениях и гасить задолженность в течение 8 месяцев без дополнительных затрат. При этом переводы на другие карты осуществляются без комиссии. Снятие наличных также не требует затрат при соблюдении лимита в 50 000 рублей.

Если погасить задолженность в течение беспроцентного периода погасить не удалось, процентная ставка составит от 17 до 28,5% в зависимости от качества заемщика (состояния кредитной истории, стабильности дохода, наличия имущества и так далее).

Использовать карту для снятия наличных невыгодно. Во-первых, установлен низкий лимит, а, во-вторых, при превышении льготного периода процентная ставка за полученные наличные деньги составит 55,9% годовых.

Обслуживание карты будет бесплатным, если сумма платежей по ней составила не менее 60 000 руб. В противном случае придется платить 599 рублей.

Сравнение фаворитов

Наиболее привлекательными являются карты с длительным беспроцентным периодом. Это продукты УБРиР, Citibank и Райффайзенбанк. Первый и третий продукт могут использоваться для рефинансирования и как карты рассрочки. Citibank отличается от них набором кредитных продуктов, который каждый желающий может подобрать для себя в зависимости от потребностей. При этом кэшбэк по картам Райффайзенбанка и УБРиР невысокий (1-1,5%, повышенный в рамках совместных акций с партнерами), по ряду продуктов Citibank он значительно выше.

- Citibank - [подать заявку]

- «110 дней» от Райффайзен Банк - [подать заявку]

Какую карту лучше выбрать?

Исходя из сравнения, делаем вывод что лучшее предложение у "Citibank". Стоимость обслуживания и комиссии - 0 рублей, беспроцентный период - 150 дней и + ко всему этому, скидки до 25% у партнеров + бесплатное годовое обслуживание. Вердикт - рекомендуем!

Обратившись в это финансовое учреждение, вы можете подобрать карту именно для своих нужд. Путешественники могут приобрести карту с накоплением миль, любители шоппинга – с повышенным кэшбэком. Кроме того, продукты различаются в зависимости от финансового положения и статуса заемщика (стандартный или премиальный).

- Citibank - [подать заявку]

Мы рады создавать для Вас обзоры и будем очень благодарны если вы поставите этому обзору лайк👍 и поделитесь статьей с теми кому это тоже будет интересно🤗. Спасибо за внимание!😊 До новых обзоров!🔥🔥🔥