О чем эта статья?

- Расскажем о компании Петропавловск.

- Проанализируем ее плюсы и минусы.

- Проанализируем ее финансы.

- Проанализируем ее акции.

Если вы не хотите читать все, спуститесь вниз - там сжатый вывод по основным тезисам.

Petropavlovsk plc - золотодобывающая компания, зарегистрированная в Великобритании и осуществляющая свою деятельность в Амурской области, крупный игрок на российском рынке.

Структура акционерного капитала:

Рассказывая об акционерном капитале, мы сразу осветим и акционерный конфликт, который у всех сейчас на слуху. Чтобы читатель не запутался, проясним сразу ряд персоналий и моментов:

- Павел Масловский - один из основателей Петропавловска и гендиректор компании. В 2017 уже столкнулся с акционерным конфликтом, в связи с которым был вынужден самостоятельно покинуть компанию. Однако из-за того, что один из проектов Петропавловска начал именно Масловский, акционеры попросили его вернуться. Владеет символической долей в 0,5% акций.

- Питер Хамбро - второй сооснователь Петропавловска, партнер Масловского, с которым они всегда работали "в связке".

- Конвертируемые облигации. В конце нулевых золото стоило очень дорого. Петропавловск начал ряд крупных проектов, однако в последующие годы цена начала падать и компании не из чего было финансировать проекты. Это привело к выпуску большого количества еврооблигаций с возможностью конвертации в акции. Один из главных двигателей акционерных войн в компании.

Краткая хронология. 30 июня 2020 года состоялось собрание акционеров, на котором Масловского уволили с поста гендиректора. После этого менеджмент обратился в английский суд с целью признать, что это было нечестно и в результате сговора. В итоге, назначили новое собрание акционеров (СА), на котором должны были быть расставлены все точки над "i". По результатам этого финального СА, Масловский и Хамбро не вошли в состав Совета директоров.

24,34% (а после конвертации облигаций около 28%) - "Южуралзолото" - золотодобывающая компания, из-за которой и начался текущий акционерный конфликт. Единственным акционером компании является Константин Струков. По слухам, он хочет консолидировать свою компанию и Петропавловск. Чтобы достичь цели ему нужно много голосов, из-за чего он конвертировал облигации последнего в акции и увеличил долю до 28%.

Однако не все так просто: по уставу, если у акционера появляется 30% акций, он автоматически должен выставить офферту на скупку акций у всех остальных акционеров. Чтобы не выставлять офферту, Струков сговорился с другими миноритарными акционерами. Об этом, в частности, свидетельствует деятельность Fortiana Holdings, поддержавшей Струкова на собрании акционеров, на котором отстранили Масловского. Буквально на следующий день после СА Fortiana Holdings продала 90% своего пакета в Петропавловске.

- Таким образом, Струков и КО завладели, примерно, 39% Петропавловска и смогли, в итоге, добиться того, чего хотели. Ирония в том, что Струков и Масловский - давние знакомые, причем хорошие. Поведение первого стало, как признавался сам Масловский, для него неожиданностью, ведь он сам хотел, чтобы Струков стал акционером Петропавловска (то есть Масловский сам себе яму и вырыл).

В чем же была суть претензий Струкова к Масловскому?

- Конвертируемые облигации и большая долговая нагрузка. Струкову, как человеку, вложившему в компанию немало денег не очень нравилась перспектива конвертации облигаций другими акционерами. Ведь, в таком случае, его доля бы "размылась".

- Ему также не нравились условия сделки Масловского по покупке 25% в компании TEMI — владельце лицензии на Эльгинское месторождение золота. Оплатить сделку Масловский хотел частью акций Петропавловска. В этом случае, акций бы опять стало больше и доля бы размылась.

- Деловые качества Масловского. Масловский, вообще, бывший сенатор. Он создал компанию, но пренебрегал простейшими методами корпоративного управления. Например, проект, о котором было сказано выше, не был захеджирован от падения цены на золото. Также Масловский и Хамбро часто ставили на важные должности в компанию своих родственников и друзей. Капзатраты постоянно росли, а дивидендов все не было.

Учитывая все эти факторы, можно понять Струкова в его стремлении отстранить от управления "старую гвардию". Он говорил, что сейчас в мире есть куда более профессиональные кадры. А поскольку Петропавловск - компания с отличными перспективами, стоит найти хороших управленцев.

11,59% - Prosperity Capital Management Limited

Компания, которая заняла нейтральную позицию в данном споре и настаивала на проведении финального Собрания акционеров. Директором этой компании является Александр Бранис. Советуем почитать про него, очень интересная биография.

Если коротко, то Бранис инвестирует только в Россию, имеет определенные политические связи, а также всегда жестко отстаивает свои акционерные права. С Петропавловском он повел себя также. Ему не понравилось, что у Масловского пытаются отжать управление его компанией. С другой стороны, Бранис не мог не согласиться с доводами Струкова по поводу невысокой эффективности менеджмента. Именно поэтому Prosperity настаивала на новом Собрании акционеров. Prosperity даже создала сайт "https://www.stop-takeover-of-pog.com/", первую страницу которого мы прикрепим к посту.

6,44% - Everest Alliance Limited - еще один фонд, который был недоволен Масловским.

6,1% - The Russian Prosperity(a) Fund.

3,85% - Slevin Ltd.

0,47% - Société Générale SA - французский фонд.

Стоит также отметить, что акционерный конфликт стал возможен потому, что сам Масловский владеет крайне маленькой долей акций, то есть не имеет каких-либо особых прав на компанию. Да, он основал компанию, руководил реализацией большей части проектов, знает Петропавловск, как свои пять пальцев. Но это не дало ему никакой защиты от того, к чему он пришел. В конце концов, Масловский сам продал свою долю, а потом размыл ее остатки конвертацией облигаций.

Что мы имеем в сухом остатке?

- Масловского и его команду убрали из Петропавловска.

- На их место поставили других менеджеров: Максима Харина (представитель ЮГК), Джеймса Кэмерона-младшего, Шарлотту Филипс, Катю Рэй.

- Было принято решение провести независимую экспертизу всех сделок компании за последние 3 года.

- Консенсус был по Масловскому, по другим вопросам к согласию не пришли. В то же время, пакета более 30% ни у кого нет, что несколько стабилизирует ситуацию и защищает права миноритарных акционеров.

Вероятнее всего, Струков захочет реализовать свой давний план по объединению Петропавловска и Южуралзолота. Если у него это получится, вероятна, на наш взгляд, ликвидация Петропавловска как самостоятельного предприятия. А если Струкову хватит денег, он может постараться выкупить все акции Петропавловска.

Если же его планы не реализуются, Петропавловск под управлением новых менеджеров может улучшить свое финансовое положение, начать платить дивиденды и направлять больше средств на новые проекты.

Представленная информация является нашим субъективным мнением, будем рады услышать ваше видение данной ситуации в чате для обсуждений. Завтра более подробно поговорим о самой компании.

Общая добыча золота компании

(в тысячах тройских унций: 500 тту = 14,1 тонн):

2017 - 440;

2018 - 442;

2019 - 517;

2020 - 620-720 (прогноз).

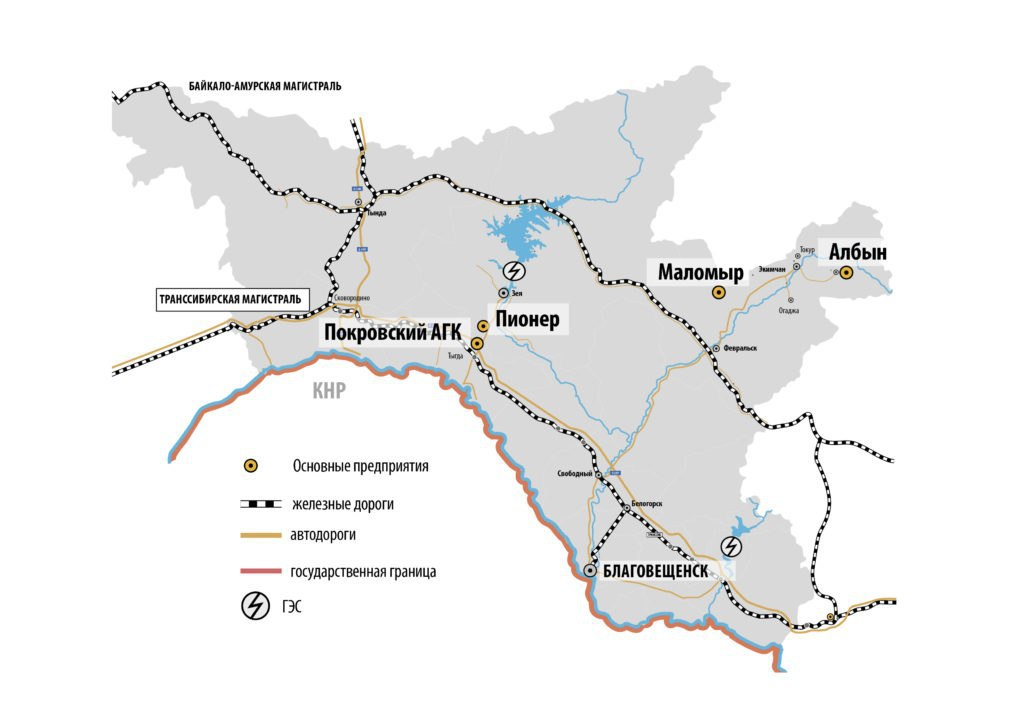

Месторождения Петропавловска

Для начала уточним, что все золотоносные руды делятся на упорные и неупорные. Последних - большинство в мире, однако количество с каждым годом снижается. Технология добычи золота из таких руд довольно проста. А вот упорные руды до недавнего времени никто не мог переработать. Технология появилась совсем недавно и реализована на одном из рудников компании. Но переработка упорных руд, все-таки, более затратна.

Пионер

Добыча ведется на нескольких карьерах и одном подземном руднике. Последний имеет доступ к более богатой руде, содержание золота в которой составляет около 4,6 г/т. Запасы неупорных руд на данном месторождении почти исчерпали себя, зато здесь много упорных руд. В 4 квартале 2020 года должна быть построена флотационная уставка, которая будет обогащать здешние упорные руды для переправки их на переработку.

Доля в общей добыче: 23%;

Доказанный объем руды: 21,514 т.;

Содержание золота в руде: 0,97 г/т (2018 год: 1,07 г/т);

Производство год к году: 2019: 120 тту (2018: 135 тту);

Себестоимость на 1 унцию: $1,040/у (2018: $792/у).

Альбин

Представляет собой большой карьер, без подземных рудников. Здесь находится, преимущественно, неупорная руда, что позволяет постепенно наращивать объемы добычи при сохранении невысокой себестоимости.

Здесь сосредоточено 4 действующих месторождения: Албын, Эльгинское, Унгличиканское и Афанасевское. Также имеется несколько потенциальных объектов разработки. По прогнозу, добыча в 2020 г. снизится и составит 145-155 тту. Дело в том, что к 3 кварталу 2020 года рудник Албин (не все месторождение, а 1 из 4 рудников) будет полностью закрыт из-за выработки.

Доля в общей добыче: 33%;

Доказанный объем руды: 12,927 т.;

Содержание золота в руде: 1.22 г/т (2018 год: 1,1 г/т);

Производство год к году: 170,9 тту (2018: 151 тту);

Себестоимость на 1 унцию: $468/у (2018: $559/у).

Маломир

Крупное предприятие, сочетающие добычу с поверхности и под землей. В конце 2018 года было завершено строительство предприятия POX Hub (то единственное, которое может переработать упорную руду). В связи с этим добыча сфокусировалась на упорной руде и резко выросла. Неупорных руд на месторождении почти не осталось.

Здесь также ожидается начало строительства флотационной установки, а производство в 2020 году, вероятнее всего, немного снизится и будет составлять далее 155-165 тту.

Доля в общей добыче: 35%;

Доказанный объем руды: 18,830 т.;

Содержание золота в руде (упорной): 1.11 г/т (2018 год: 1,55 г/т);

Производство год к году: 180.3 тту (2018: 77.6 тту);

Себестоимость на 1 унцию: $752/oz (2018: $654/oz).

Установка для окисления под давлением (POX Hub)

На сегодняшний день - это самый технологичный проект в области золотодобычи в России. Данная методика - окисление под давлением - считается наиболее эффективной, надежной и экологически безопасной.

Установка находится близко к Транссибирской магистрали и гидроэлектростанциям, что позволяет получать относительно дешевую электроэнергию. Мощность установки позволяет перерабатывать не только добытую на рудниках Петропавловска руду, но и концентрат других производителей.

Данный проект является стратегическим объектом группы Петропавловск. По статистике, около 15-30% всей золотоносной руды в России составляют упорные руды. С учетом того, что никто их не обрабатывает (кроме Петропавловска и Полиметалла, у которых по одной установке POX Hub), доля неупорных руд будет постоянно снижаться. В этом плане у компании большое преимущество, поскольку установки такого рода строить очень долго, а у Петропавловска она уже есть.

Мощность установки компании высока, поэтому собственные проекты не способны пока загрузить ее на полную. В связи с этим, Петропавловск закупает концентрат более высокого качества у других производителей, а также ищет проекты с именно упорной рудой для покупки.

Плюсы инвестирования и сильные стороны компании:

Отсутствие полного блокирующего пакета у кого-либо

Петропавловск - одна из немногих российских компаний в духе иностранных эмитентов. Более трети акций - в собственности у инвестфондов, большая доля бумаг во free-float. Все это говорит о хорошей защите миноритарных акционеров Петропавловска.

Даже акционерная война, при всей ее неоднозначности подтверждает данную мысль. Струкову - владельцу большего, но не контрольного пакета не понравилось, что его доля может быть размыта недобросовестными действиями менеджмента. Несмотря на высокий статус Масловского, он не смог остаться гендиректором, а на место его команды пришли более опытные менеджеры.

Перспективные технологии

Установка POX Hub - одна из двух в России способна перерабатывать руду, которая в нашей стране пока почти не используется. По мере выработки неупорных руд, золотодобывающие предприятия начнут приходить к осознанию проблемы, в то время как Петропавловск уже создает новые проекты для увеличения загрузки своей перспективной установки.

Ситуативный фактор

С одной стороны, только что завершился акционерный конфликт, который пугал многих инвесторов. С другой, цены на золото остаются высокими, что, однозначно, покажет хороший результат в отчетности год к году. Добавьте сюда листинг на МосБирже, и станет понятно, что котировки компании могут в ближайшее время устремиться ввысь. Многих отпугивал акционерный конфликт, однако он сейчас "сошел на нет", и это может быть хорошим временем для покупок.

Дивиденды

Недавно фонд Prosperity Capital Management, о котором мы говорили в первой части, предложил менеджменту компании вернуться к выплате дивидендов. Учитывая, что Струков также вряд ли откажется от дополнительных денег от актива, в который он вложил столько нервов, перспективы становления Петропавловска дивидендной фишкой вполне реальны.

Проблемы и триггеры компании:

Слабая ресурсная база

Одна из главных проблем для компании в текущих реалиях. Несмотря на то что предполагаемых запасов может быть много, доказанные составляют небольшой объем. Более того, один из рудников закрылся из-за выработки. Из-за слабости ресурсной базы, Петропавловск вынужден закупать руду у других производителей, чтобы загрузить свою новую установку POX Hub.

Но даже при гипотетическом увеличении добычи качество руды Петропавловска остается невысоким. Содержание золота в тонне руды ниже, чем, например, у Полюса и постепенно снижается. Без новых проектов или обнаружения богатых залежей на своих объектах, компания вряд ли сможет наращивать добычу.

Сложнопредсказуемые идеи Струкова

Данный товарищ имеет в собственности крупный пакет бумаг Петропавловска и компанию Южуралзолото. По слухам, он может объединить оба предприятия. Вопрос лишь в том, насколько радикальна может быть такая консолидация.

Уход Масловского и старой команды

Какими бы эффективными новые менеджеры ни были бы, сооснователи Петропавловска знали его очень хорошо. Они жили этой компанией, хоть и не заботились об акционерах. С большой вероятностью, новый Совет Директоров не сразу придет к пониманию всех особенностей бизнеса и управления. В краткосрочной перспективе мы ожидаем падение добычи и выручки.

Высокая себестоимость унции

При средней по рынку себестоимости производства одной унции $500-600 у Петропавловска данный показатель составляет около $750, а на руднике "Пионер" и вовсе $1040. Если прибавить сюда затраты на геологоразведку и капитальные затраты, издержки будут значительно выше, чем у конкурентов. В условиях высоких цен на золото это не так страшно, но что если

Падение цен на золото

Всем известно, что текущее ралли в золоте стало возможным благодаря пандемии. Однако, по свежим отчетам, большинство аналитиков считает, что золото "перегрето" и коррекция неизбежна. Позитивный новостной фон в отношении вакцин и невозможности, в связи с этим, второй волны ковида может стать катализатором выхода из золота многих инвесторов.

Финансовый анализ

Прежде чем начать финансовой составляющей компании, хотим уточнить, что абсолютные значения представлены в тысячах британских фунтов

NWC

201️6️: 122.000

201️7️: 121.000

201️8️: 94.000

201️9️: 55.000

Net working capital снижается уже на протяжении 4-х лет, что говорит о неэффективности работы менеджмента по наращиванию активов и обязательств.

Current ratio

201️6️: 2,05

201️7️: 2,70

201️8️: 1,52

201️9️: 1,18

Ликвидность компании соответственно также снижается, что с каждым годом делает компанию менее финансово устойчивой.

Quick ratio

201️6️: 0,77

201️7️: 0,90

201️8️: 0,63

201️9️: 0,40

Показатель быстрой ликвидности опустился ниже некуда. При форс-мажорных обстоятельствах, Петропавловск не сможет расплатиться по долгам.

Debt ratio

201️6️: 0,59

201️7️: 0,60

201️8️: 0,63

201️9️: 0,66

В свою очередь растёт и показатель задолженности. Всё бóльшая закредитованность компании также говорит об ухудшении финансовой устойчивости и неграмотности менеджмента.

Net debt/EBITDA

201️6️: 3,35

201️7️: 2,91

201️8️: 5,13

201️9️: 2,12

А вот чистый долг к EBITDA, наоборот, достиг практически значения 2. Напомним, что Петропавловск допустил начало выплаты дивидендов, если этот показатель станет меньше 2-х. Как мы видим, если компания грамотно начнёт сокращать долг и наращивать оборотные активы, то выплата дивидендов окажется не за горами.

Growth of revenue

201️6️: 2,05%

201️7️: 13,83%

2018️: (-17,83)%

201️9️: 55,09%

Growth of net income

201️6️: 120,08%

201️7️: 14,99%

201️8️: (-36,08)%

201️9️: 14,72%

Profit margin on sales

201️6️: 5,86%

201️7️: 6,32%

201️8️: 5,19%

201️9️: 3,46%

Выручка и чистая прибыль растут неравномерно, а до чистой прибыли доходит всё меньше и меньше этой самой выручки. У компании явно есть проблемы с бюджетированием. Контроль издержек очень слабый, из-за чего страдает прибыль.

ROA

201️6️: 6,59%

201️7️: 6,18%

201️8️: 0,85%

201️9️: 7,00%

ROE

201️6️: 5,25%

201️7️: 7,02%

201️8️: 4,20%

201️9️: 4,27%

И вот мы добрались до показателей рентабельности, которые находятся на крайне низких значениях не только по сравнению с отраслью, но и со всем рынком в целом. Ни капитал, ни активы Петропавловска не работают эффективно.

FCF

201️8️: 11.112,90

201️9️: 119.431,68

Свободный денежный поток увеличился на 100 млн£, что говорит об увелечнии средств для извелечения акционерами и заёмщиками. Данный эффект положителен для инвесторов.

SGR

201️6️: 5,25%

201️7️: 7,02%

201️8️: 4,20%

201️9️: 4,27%

Sustainable growth rate то растёт, то падает на минимальные значения. Даже несмотря на отсутствие дивидендов, компания не может быстро развиваться за собственный счёт.

WACC=7,23%

Взвешенная стоимость капитала выше ROA, а значит это ещё одно подтверждение тому, что компания работает неэффективно.

Q ratio=2,56

Коэффициент Тобина говорит, что компания справедливо оценена рынком, однако, точно можно сказать, что у Петропавловска есть потенциал для увеличения рыночной капитализации

Анализ ценной бумаги

В данном анализе мы провели взаимосвязь между акциями, торгуемыми на LSE и индексами FTSE100 и Мосбиржи

E(M)=0,95%

st=6,80%

Средняя доходность на много выше рынка, но и риск в 2 раза выше среднерыночных значений.

beta=(-0,22)

Бета меньше 0, а значит, что при росте британского рынка на 1%, акции Петропавловская падают на 0,22%.

correl=0,17

Корреляционный анализ показал низкую зависимость акций Петропавловска и индексом Мосбиржи.

Min=5,71£

Max=39,5£

CurrP=34,35£

Как видите, сегодняшняя цена Петропавловска находится в 5£ от 4-х летнего максимума.Сможет ли поставить новый максимум покажет технический анализ

TSR=160,31%

km=(-1,68)%

За полгода доходность Петропавловска составила аж 160%. В то время, как доходность рынка остаётся до сих пор отрицательной.

MAR

201️7️: 114,39%

201️8️: 77,03%

201️9️: 150,23%

202️0️: 264,76%

Как видите, в 3 из 4 случаев акции Петропавловска переигрывают рынок. Даже несмотря на то, что золотодобывающие компании в основном закупают в нестабильные времена, акции Петропавловска пользуются спросом

Что в итоге делать с Петропавловском?

Фундаментальный анализ показал, что у компании есть определенные перспективы для роста из-за современной установки POX Hub. Однако у Петропавловска накопился ряд проблем, связанных с прошлыми управленцами: долги, плохая система управления, отсутствие дивидендов, допэмиссия акций через конвертацию облигаций, чрезмерные издержки и так далее.

На все эти проблемы накладывается также выработка основных месторождений и низкое содержание золота в руде Петропавловска. Без новых проектов и месторождений компания перестанет быть вертикально интегрированной и будет лишь заниматься переработкой золотой руды.

Неопределенность с будущим Петропавловска: его консолидации с Южуралзолотом, другой компанией или, вовсе, продажа - также оказывает влияние на настроения акционеров. Все эти факторы дают хороший дисконт к его цене, несмотря на повышенное внимание к компании в последнее время.

Однако, если новому Совету Директоров удастся переломить порочный круг и избавиться от непомерных издержек, мы считаем, что в среднесрочной перспективе увидим более активное развитие компании и открытие новых проектов.

Финансовый анализ подтвердил мнение о неэффективности работы менеджмента. Компания нерационально использует свои активы, а также безграмотно работает с затратами.

Анализ ценной бумаги показал, что компания находится в 5£ от максимума за последние 4 года.

В то время как технический анализ показал долгосрочный нисходящий тренд и слабую веру инвесторов в Петропавловск, так как в настоящий момент акции почти в 38 раз дешевле её исторического максимума.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие обзоры:

- обзор Mail Group

- обзор Тинькофф банка

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов