Мы начинаем цикл статей, в которых поделимся ключевыми результатами исследования 2018 года. Поговорим об изменениях к лучшему, юзабилити-проблемах и трендах функциональности. В этой статье мы разберем удачные изменения, которые произошли за год в 7 из 14 изученных нами приложениях. Для каждого приложения мы выбрали одно, самое яркое, изменение. Вторая половина обзора выйдет на следующей неделе.

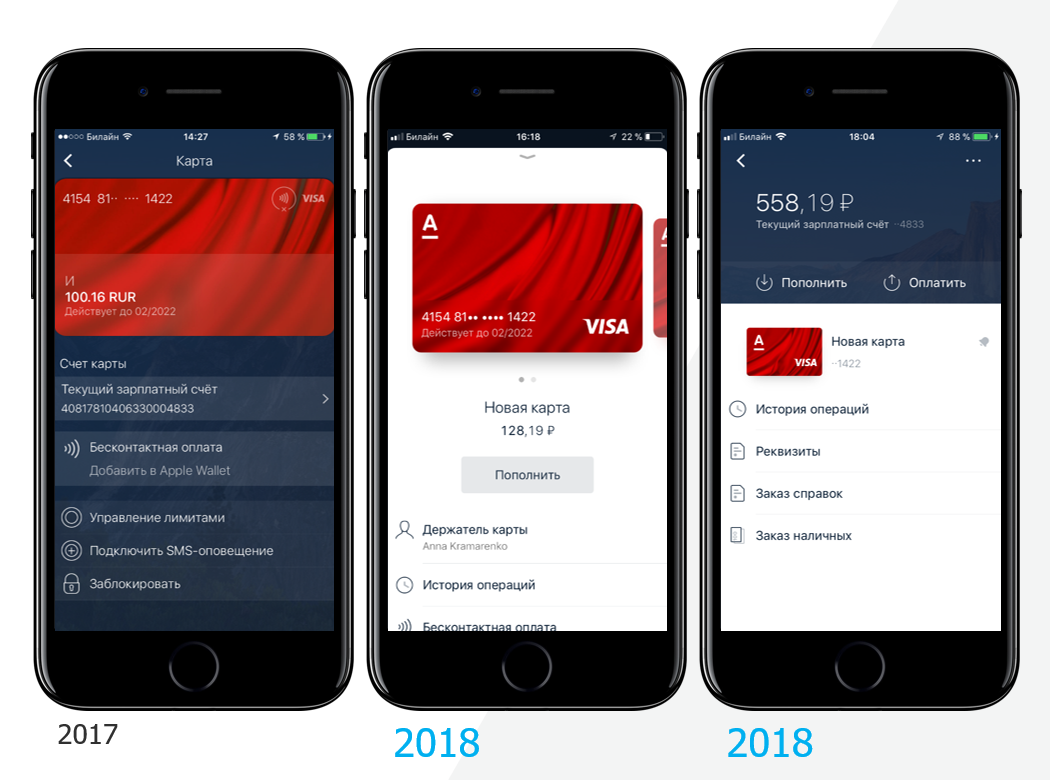

Альфа-Банк: возможность совершения операции с экрана продукта

Было: Оплатить услугу или совершить перевод можно было только из раздела “Платежи и переводы”

Стало: Оплатить услугу или совершить перевод можно с экрана карты, нажав на кнопку “Оплатить”

Почему новый вариант лучше: На юзабилити-тестированиях мы неоднократно убеждались, что, когда неопытный пользователь приложения хочет оплатить услугу с карты, он ищет возможность перейти к оплате именно с экрана карты. Поэтому отсутствие такой возможности представляет собой юзабилити-проблему.

БИНБАНК: переход к истории операций с главного экрана

Было: для перехода к истории операций нужно было нажать иконку в виде часов в правом верхнем углу экрана

Стало: в нижнюю часть экрана добавлена строчка “Последние операции”

Почему новый вариант лучше: В прошлом году на юзабилити-тестированиях пользователи не замечали иконку в виде часов или не понимали ее значения, поэтому искали переход к истории операций в других местах. В этом году все респонденты сразу замечали надпись “Последние операции” и затруднений не испытывали.

Банк Санкт-Петербург: список операций, открываемых “мультикнопкой”

Было: список содержал не самые востребованные операции, такие, как “обмен валют” или “добавить напоминание”.

Стало: ссылки на невостребованные функции заменены на частотные (“пополнить карту”, “новый перевод”, “открыть вклад”).

Почему новый вариант лучше: в нашем понимании основная функция “мультикнопки” — ускорять работу тем, кто догадается ею воспользоваться. Если список операций, открываемых по нажатию на нее, будет содержать ненужные пользователю функции, свою задачу кнопка не выполнит. С этой точки зрения новый список операций гораздо лучше, чем старый.

ВТБ: способы подтверждения операций

Было: выбор между пунктами “SMS/Push”, “Генератор (режим “А”)” и “Генератор (режим “Б”)

Стало: выбор между пунктами “Без подтверждения” и “SMS/Push”

Почему новый вариант лучше: В прошлом году ни один респондентов не смог ответить на вопрос, что такое “Генератор (режим “А”)” и “Генератор (режим “Б”). Поэтому хорошо, что теперь непонятные, и, вероятно, ненужные для пользователей пункты исчезли.

Газпромбанк: название списка с последними операциями на экране переводов

Было: “Недавние”

Стало: “Последние операции”

Почему новый вариант лучше: На юзабилити-тестированиях в прошлом году мы видели, что некоторым респондентам заголовок “Недавние” непонятен, поэтому они не могут уверенно сказать, что за операции отображаются на экране. В этом году заголовок “Последние операции” вопросов не вызвал.

Банк “Открытие”: надпись на кнопке для перехода к подтверждению перевода

Было: “Оплатить [сумма перевода + сумма комиссии]” (например, при переводе 50р надпись выглядит как “Оплатить 100.00р”

Стало: “Далее”

Почему новый вариант лучше: раньше респондентов смущало, что сумма на кнопке отличается от той, что они вводили. Они не замечали информацию о комиссии, написанную мелким светло-серым шрифтом в центральной части экрана, и не понимали, что на кнопке отображается сумма перевода вместе с комиссией. Поэтому они не нажимали на кнопку и отказывались завершать перевод. Теперь они спокойно нажимают на кнопку “Далее”, переходят на экран с информацией о комиссии, до которого в прошлом году просто не доходили, и доводят операцию до конца.

Промсвязьбанк: перевод с карты на карту

Было: для совершения перевода со своей карты нужно было вручную вводить ее реквизиты

Стало: реквизиты карты клиента подставляются автоматически, но можно ввести данные новой карты

Почему новый вариант лучше: как правило, пользователи хотят совершить перевод с карты именно того банка, приложение которого открыли, поэтому решение автоматически подставлять ее реквизиты при переводе полностью соответствует их ожиданиям и экономит их время.

Заключение

На этом мы заканчиваем обзор первую часть обзора положительных изменений. Вторая часть обзора, где мы разберем улучшения в приложениях еще семи банков, будет опубликована на следующей неделе. Пока же подведем итоги:

- даже маленькие тексты имеют большое значение, поэтому банкам, возможно, стоит задуматься о том, чтобы открыть вакансию UX-копирайтера;

- важно понимать, как устроена логика пользователя приложения и приводить в соответствие с ней логику работы приложения.

Для каждого банка, участвовавшего в исследовании, мы составили подробный отчет с описанием юзабилити-проблем и рекомендаций по их устранению. Ознакомившись с таким отчетом, можно понять, в каком направлении развивать приложение дальше. Возможно, многие юзабилити-проблемы вашего приложения решаются за счет минимальных изменений, подобных описанным в этой статье. Чтобы приобрести отчет, напишите Дмитрию Силаеву: d.silaev@usabilitylab.net

________

Если вам понравилась статья, подпишитесь на наш канал. Еще больше статей можно найти в нашем блоге: www.usabilitylab.ru/blog. Также у нас есть канал в Телеграме, присоединяйтесь: t.me/usabilitylab