Начиная с 1 января 2015 года в действующее законодательство, были введены новые понятия: «индивидуальный инвестиционный счёт» и «инвестиционный налоговый вычет». Цель: повышение привлекательности инвестиций в ценные бумаги (финансовые инструменты фондового рынка) с налоговой точки зрения для физических лиц.

Индивидуальный инвестиционный счёт (ИИС) – это счет внутреннего учета, который предназначен для обособленного учета денежных средств, ценных бумаг клиента – физического лица, обязательств по договорам, заключенным за счет указанного клиента, и который открывается и ведется в соответствии с настоящей статьей[1]. Т.е. это брокерский счёт с особым режимом налогообложения и установленным минимальным сроком существования 3 года. Существующий брокерский счёт в ИИС нельзя.

Такой счёт открывается и ведётся брокером или управляющим на основании отдельного договора на брокерское обслуживание или договора доверительного управления ценными бумагами, которые предусматривают открытие и ведение индивидуального инвестиционного счета.

Согласно п. 6 ст. 10. 2-1. №39-ФЗ: «Денежные средства и ценные бумаги, которые учтены на индивидуальном инвестиционном счете, используются только для исполнения и (или) обеспечения обязательств, вытекающих из договоров, заключенных на основании договора на ведение индивидуального инвестиционного счета, и для исполнения и (или) обеспечения обязательств по договору на ведение индивидуального инвестиционного счета». Это значит, что брокер или УК не имеет право использовать имущество ИИС для погашения обязательств по другим договорам[2].

Физическому лицу разрешается одновременно иметь только один ИИС. При этом разрешается перевести ИИС от одного брокера/доверительного управляющего к другому. Не допускается заводить на счёт ценные бумаги, только денежные средства (на которые можно покупать акции, облигации, ПИФы, валюту, фьючерсы).

Важно отметить, что налогоплательщик может выбрать только один тип вычета. Совмещение двух типов вычетов невозможно на протяжении всего срока действия договора на ведение индивидуального инвестиционного счета.

✅ Первый тип инвестиционного вычета (тип А): налогоплательщик сможет ежегодно получать налоговый вычет по налогу на доходы физических лиц в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет. (подп. 2 п. 1 ст. 219. 1 НК РФ). Этот тип вычета (налогоплательщик сможет ежегодно получать налоговый вычет в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет) предполагает наличие доходов (например, заработная плата, или полученный доход на обычном брокерском счёте), облагаемых по ставке 13%, в соответствующем периоде.

Иначе говоря, ИИС типа А, предоставляет вычет на взносы. Налоговый вычет на взнос на ИИС предоставляется налоговой инспекцией по окончании налогового периода и подачи налоговой декларации.

📌

Пример 1. Расчёт суммы к возврату из бюджета при первом типе вычета (тип А):

За 2016 г. налогоплательщик получил доход по основному месту работы доход в размере 1 млн. руб., уплатив в течение года подоходный налог 13% в размере 130 тыс. руб. В этом же налогом периоде налогоплательщик открыл ИИС, и внес на него 400 тыс. руб. По истечении налогового периода налогоплательщик сможет подать налоговую декларацию 3-НФДЛ по месту прописки, и, приложив подтверждающие документы и заявление, сможет уменьшить свою налогооблагаемую базу на 400 тыс. руб. Из бюджета будет возвращено 52 тыс. руб. (13% от 400 тыс. руб.).

✅ Второй тип инвестиционного вычета (тип Б): по окончании договора на ведение ИИС, по истечении не менее трех лет, налогоплательщик может получить вычет по налогу на доходы физических лиц в сумме доходов, полученным от операций по инвестиционному счету – т.е. вся прибыль будет освобождена от налогообложения. (подп. 3 п. 1 ст. 219. 1 НК РФ). Этот тип вычета (по окончании договора на ведение ИИС, по истечении не менее трех лет, налогоплательщик может получить вычет в сумме доходов, полученным от операций по инвестиционному счету – т.е. вся прибыль будет освобождена от налогообложения) – не предполагает наличия доходов облагаемых по ставке 13. Данный тип вычета может использоваться, например, индивидуальными предпринимателями или неработающими членами семьи (в т. ч. несовершеннолетними детьми).

Иначе говоря, ИИС типа Б, предоставляет вычет на полученный доход.

📌

Пример 2. Расчёт суммы, освобождаемой от налогообложения при втором типе вычета (тип Б):

Налогоплательщик открыл ИИС 01. 02. 2015 г. и внес денежные средства в размере 400 тыс. руб., в последствии в течении 2016, 2017 годов каждый год вносил на счет по 400 тыс. руб. В течение этого времени он также покупал и продавал ценные бумаги, получая прибыль. В марте 2018 г сумма на счете составила 1,9 млн. руб., т.е. инвестор получил положительный финансовый результат в размере 700 тыс. руб. При расторжении договора вся сумма прибыли по счету (700 тыс. руб.) будет освобождена от налогообложения.

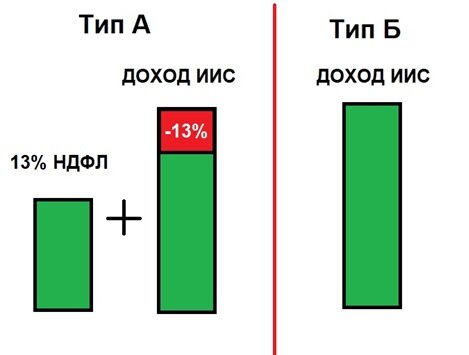

В случае ИИС типа А, доход состоит их двух частей:

· Полученный от операций на инвестиционном счету (облагается налогом 13%);

· 13% НДФЛ удержанный с заработной платы.

В случае ИИС типа Б, весь доход, полученный от операций на инвестиционном счету освобождается от налогообложения (по истечении трёх лет).

Какой тип – А или Б – выбрать, инвестор может решить на конец 3-го года, когда можно будет оценить фактические результаты. Но если инвестор уже получил вычет на взносы за первый год инвестирования, то поменять тип вычета он уже не сможет.

Физическое лицо может вывести часть денежных средств или закрыть полностью ИИС, но в этом случае происходит потеря налоговой льготы (если ранее были получены вычеты, то их надо будет вернуть).

❗❗❗Три года существования ИИС, необходимые для получения налоговых льгот, считаются с даты заключения договора на ИИС (т.е. договор можно заключить в январе, а деньги внести в декабре того же года, или частями каждый месяц или сразу в момент заключения договора). Если делать инвестиции через брокера (или банк с брокерской лицензией), датой открытия ИИС будет считаться дата заключения договора, а если через управляющую компанию – с даты завода денежных средств.

По суммам инвестиций законодательно нет ограничений (если собираетесь внести, например, 100 руб., то при этом комиссии брокера могут иметь сравнимую величину). Инвестор может в первый год внести суммарно 20 тыс. руб., во второй год не делать ничего, а в третий внести 400 тыс. руб. – в итоге будет считаться, что ИИС просуществовал три года (соответственно пропорционально сделанным взносам будет и налоговый вычет на взносы).

⛔️ ИИС не подлежат страхованию АСВ, т.к. счета зарегистрированы на юридическое, а не физическое лицо (как в банке). Государство гарантирует лишь вычет налогов из полученных прибылей. Если на денежные средства, размещённые в ИИС, будут куплены какие-либо активы (акции, облигации, ПИФы и т.д.), то это будет рассматриваться как ваша собственность (о чем будут сделаны соответствующие записи в депозитарии и/или регистратором) и никто не вправе отобрать у вас ваше имущество. Если денежные средства будут просто храниться на брокерском счету, то никакой защиты от недобросовестных действий брокера нет.

В настоящее время нет гарантий по защите средств инвесторов физических лиц[3]. Пока это лишь обсуждается на государственном уровне, и возможно, в случае положительного решения, эта система будет работать по принципу ССВ (возможно увеличение страховой суммы также до 1,4 млн. руб.).

Можно предположить, что в случае принятия такой инициативы денежные средства для взноса в новый «фонд страхования инвестиций на ИИС» брокеры и УК, в конечном итоге, будут брать с клиентов. ССВ фактически так и работает. Если бы не было страхование вкладов, то процентные ставки по депозитам, скорее всего, были бы чуть выше.

Появление ИИС сделало возможным физическим лицам, не только инвестировать свои денежные средства в любые[4] финансовые инструменты (включая ценные бумаги иностранных эмитентов, обращающихся на организованных торгах российского организатора торговли), но и получать дополнительно к инвестиционной прибыли ещё и гарантированный налоговый вычет.

Динамика использования ИИС говорит о достаточно высоком внимании частных инвесторов к данному инструменту инвестирования. В 2015 г. было открыто 88 900 ИИС, из них активных 17 100; 2016 г. – 195 200 / 63 800; 30.06.2017 – 231 300/88 000. Можно сказать, что после банковского вклада ИИС является вторым по популярности финансовым инструментом.

Основные характеристики ИИС:

1. Физическое лицо вправе иметь лишь один договор на ведение ИИС;

2. Имущество, размещенное на ИИС, не может быть использовано для обеспечения обязательств по другим договорам;

3. Вносить разрешается только денежные средства;

4. В июне 2017 года президентом был подписан закон об увеличении совокупной суммы денежных средств, которую можно внести на ИИС в течении одного календарного года с 400 тыс. до 1 млн. руб.[5] При этом размер налогового вычета меняться не будет. Он будет, как и прежде, ограничен суммой в размере 52 тыс. руб. (а не 130 тыс. руб.), что, скорее всего, должно сделать более привлекательным для частных инвесторов выбор вариант ИИС по типу вычет на доход;

5. Частичное изъятие средств инвестором со счёта ИИС расценивается как расторжение договора на ведение ИИС со всеми вытекающими последствиями;

6. Для получения льготы ИИС должен действовать не менее трёх лет;

7. Финансовый результат по операциям, учитываемым на индивидуальном инвестиционном счете, будет определяться отдельно от финансового результата по иным операциям. Убытки по ИИС и обычному брокерскому счёту не сальдируются, т.е. потери обычного брокерского счёта не суммируются с положительным финансовым результатом по ИИС (при этом долг по НДФЛ обычного брокерского счёта брокер сможет удерживать с ИИС);

8. В случае смерти клиента имущество на ИИС будет передано наследникам без взимания налога. Имущество передается наследнику (далее поддерживать и пополнять этот ИИС нельзя, налог не взимается), который может распорядиться им по своему усмотрению, в т. ч. внести на собственный ИИС.

9. За операции с ценными бумагами и ведение ИИС брокер берет комиссию.

---------------------------------------------------------------

Повышайте свою ФИНАНСОВУЮ ГРАМОТНОСТЬ!

автор Роман Акентьев

👉 romanakentev.ru/book/

@rakentev

---------------------------------------------------------------

ССЫЛКИ.

[1] Федеральный закон от 22. 04. 1996 N 39-ФЗ (ред. от 18. 07. 2017) "О рынке ценных бумаг". Стать 10. 2-1. Особенности осуществления профессиональной деятельности на рынке ценных бумаг, связанные с ведением индивидуальных инвестиционных счетов.

[2] При аресте имущества судебными приставами ИИС приравнивается к обычным брокерским договорам.

[3] В общем случае, на инвесторов распространяются нормы Федерального закона от 5.03.1999 №46‑ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (далее – Федеральный закон №46‑ФЗ), к сфере регулирования которого относится защита прав физических лиц, чьим объектом инвестирования являются эмиссионные ценные бумаги. Указанным законом предусмотрено несколько вариантов защиты прав инвесторов – физических лиц: возможность осуществления защиты прав и законных интересов общественными объединениями инвесторов – физических лиц; право саморегулируемой организации в сфере финансового рынка, объединяющей профессиональных участников рынка ценных бумаг, на создание компенсационных и иных фондов в целях возмещения понесенного инвесторами – физическими лицами ущерба в результате деятельности ее членов. http://www.cbr.ru/analytics/ppc/Consultation_Paper_171130.pdf

[4] Кроме обращающихся на рынке Форекс

[5] Федеральный закон от 18. 06. 2017 N 123-ФЗ "О внесении изменений в статьи 10. 2-1 и 20 Федерального закона "О рынке ценных бумаг". Примечание: Для индивидуальных инвестиционных счетов, открытых до дня вступления в силу настоящего Федерального закона, совокупная сумма денежных средств, которые могут быть переданы по договору на ведение индивидуального инвестиционного счета в течение 2017 года, не может превышать один миллион рублей. Если инвестор, до принятия закона внёс на счёт 400 тыс. руб., то до конца года он может внести ещё 600 тыс. руб.