В этой статье я собрала воедино все способы, которые помогают мне оптимизировать семейный бюджет.

Не люблю слово "экономить", от него веет необходимостью... давайте у бизнеса позаимствуем прекрасное слово "оптимизация" :) это больше про перспективы, про отложенные финансовые потоки, это про рациональное отношение и большие деньги)

Итак, привожу способы оптимизации семейного или личного бюджета, которые использую лично я. Для удобства они разбиты на блоки.

1. Банки, карты, финансовое обслуживание

1.1. Использовать дебетовые карты с кэшбэком и % на остаток. Моя личная многолетняя любовь - карта Тинькофф Блэк. У нас семья большая, траты в связи с этим существенные, в месяц в среднем возврат средств получается на 4 400 р. За последний год с 1 октября 2017 года по 1 октября 2018 года банк заплатил мне в виде кэшбэка и % - 53 708,32 рубля!

1.2. Не платить за банковское обслуживание. Во многих банках сейчас есть специальные условия, выполняя которые можно совсем не платить за обслуживание карты. В Тинькофф это, например, неснижаемый остаток в 30 000 р. Вполне посильное условие, чем я и пользуюсь) А это значит не плачу 99 рублей в месяц - 1188 рублей в год.

Похожая история у меня со Сбербанком. На Сбер я просто получаю зарплату, сразу перекидываю её на Тинькофф, картой нигде не плачу... а значит мне не нужно смс-информирование. Отключила и сохраняю 60 рублей в месяц - 720 рублей в год)

1.3. Гасить кредитки в грейс-период. Кредитки я использую исключительно для разовых крупных покупок. И следую железному правилу: гасить строго в грейс-период. Таким образом не плачу банку проценты за пользование кредитом.

Кредитки советую выбирать, исходя из 2 параметров: длительный грейс-период и невысокое (а лучше и вовсе бесплатное) обслуживание. Среди многообразия кредиток выбрала для себя 2 оптимальных варианта: Альфа-банк со 100-дневным грейсом и Сбербанк (попала под акцию и обслуживание на 3 года бесплатное).

Здесь же есть ещё один нюанс: пользуюсь кредиткой для крупной покупки в том случае, когда мои собственные средства на эту покупку уже накоплены. Таким образом, свои деньги ещё 2-3 месяца лежат под процентами, а я использую деньги банка. Затем гашу задолженность в беспроцентный период и получается даже немного зарабатываю на этом :)

1.4. Максимально защитить свои деньги. Казалось бы неочевидный способ, но таким он кажется ровно до тех пор, пока мы не потеряем деньги из-за действий мошенников. Используйте сложные пароли, не попадайте на фишинговые сайты, будьте внимательны при снятии наличных.

Так, например, в прошлом году в Сочи я снимала деньги в банкомате. Банкомат наличные не выдал, написал, что не работает. Смс сразу не пришла. Я развернулась и ушла к другому банкомату. А оказывается мошенники установили специальное устройство, удерживающее выдачу денег... В итоге 6000 рублей я подарила аферистам. А могла бы и не подарить, если была бы внимательной и не отошла от банкомата, пока к нему не подойдёт следующий человек.

2. Шоппинг

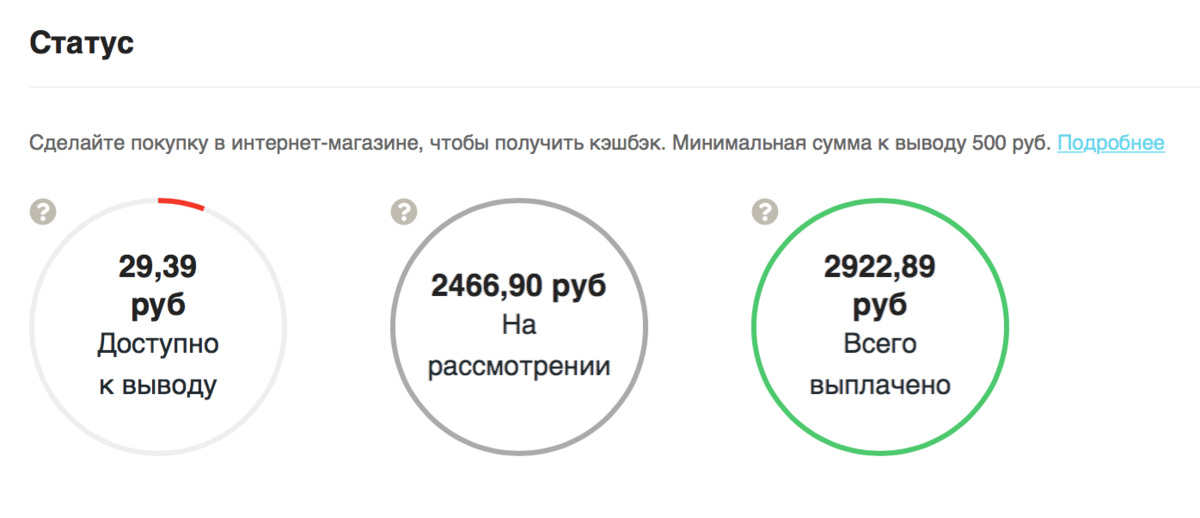

2.5. Использовать кэшбэк-сервисы. Всё, что куплено онлайн - обязательно через кэшбэк-сервис, чтобы возвращать часть средств.

Среди всех подобных сервисов у меня в приоритете - kopikot. Но не могу сказать, что довольна им на 100%. Слишком длительное начисление и высокий порог вывода денег на карту (500 рублей). Тем не менее альтернативу ему пока не нашла. Если посоветуете в комментариях - буду благодарна)

iHerb, Asos, Booking... всё пропускаю через kopikot. И вот результат - получено 2 922,89 р. и 2 466,90 р. на рассмотрении = 5 389,79 рублей.

Если захотите присоединиться - регистрация на kopikot

2.6. Мониторить акции и промокоды. Есть несколько форумов, где я отслеживаю информацию на различные промокоды и акции. Если интересно, что за форумы - пишите в комментариях, скину название :)

Так буквально недавно купила 4 билета на представление "Незнайка" в Цирке Чудес за 2000 р. вместо... 12 000 рублей!

Но здесь есть железное правило: на скидках и акциях покупать только то, что вам действительно надо в данный момент либо то, чем вы пользуетесь на регулярной основе.

2.7. Использовать агрегаторы магазинных каталогов. Здесь конечно нет равных приложению Едадил. В шаговой доступности от дома у нас есть магазины всех популярных сетей: Дикси, Пятёрочка, Магнит. В Едадиле несложно заранее спланировать, в каком магазине выгоднее закупиться. Плюс там же можно отсканировать чек и получить небольшой кэшбэк за покупку определённых товаров.

Ну и Яндекс.Маркет вне конкуренции. Любой товар мониторю сначала там: цены, отзывы и только потом принимаю решение, где покупать.

2.8. Использовать дисконтные карты. Знаю, какая эта большая проблема - носить с собой ВСЕ дисконтные карты. Их же великое множество! Поэтому чаще всего случается так, что дисконтные карты складируются дома и не приносят никакой финансовой пользы.

Выход - перевести все карты в электронный вид. И на Андроиде, и на iOS это можно делать прям в родных приложениях, даже не надо ничего качать дополнительно.

2.9 Перепродавать вещи.

В эпоху фаст-фэшн и космически быстрой смены технологических новинок мы перестаём пользоваться купленными вещами задолго до момента их поломки. Мы покупаем новое тогда, когда старое ещё не вышло из строя. Оптимизировать этот процесс можно, продавая старые вещи. Авито и Юла - наши верные друзья :)

Так, например, недавно я продала зеркальный фотоаппарат Canon за 3 000 рублей. Да, немного. Но он года 3 лежал вовсе без дела, и был вариант либо выбросить его, либо продать и добавить в семейный бюджет неожиданную прибавку :)

2.10. Помнить о гарантийном сроке.

Если купленный товар оказался ненадлежащего качества, не ленитесь возвращать его в магазин в рамках гарантийного срока.

В сентябре я вернула туфли Loriblu, купленные в магазине Рандеву год назад. На туфлях протёрлась кожа, это оказался гарантийный случай, и несмотря на то, что я носила туфли целый год, магазин вернул мне всю сумму, 16 700 рублей.

Кроме того, вы вправе отказаться от услуги, оплатив фактически понесённые расходы.

Так, например, я отказалась от фитнес-зала, который стал мне неудобен и за оставшиеся неиспользованные полгода абонемента мне вернули 18 000 рублей.

3. Дом

3.10. Установить фильтр для воды. И перестать покупать бутилированную воду. И экологии лучше, не плодим пластик, и бюджету приятно)

Сам фильтр стоил нам примерно 5 000 р. плюс замена картриджей 2 раза в год по 3 000 р. Итого в год затраты составят 11 000 р.

Если покупать по бутылке воды на каждого члена семьи ежедневно (нас четверо) по 40 рублей за бутылку, в год получится сумма... равная 58 000 рублей!

58 000 р. - 11 000 р. = 47 000 р.

Оптимизация бюджета на 47 000 рублей на лицо)

3.11. Отказаться от стационарного телефона и ТВ-антенны. Телевизора дома у нас нет, весь контент можно найти в интернете. И телефоном мы перестали пользоваться, все контакты - в мобильном)

Сократив ежемесячные расходы на 320 рублей за телефон и 72 рубля за тв-антенну, получаем сумму за год 4 704 рубля.

3.12 Установить счётчики на воду

Ну это уже само собой разумеющееся :) подробно расписывать не буду, поскольку уже даже и не помню, сколько мы платили за воду без счётчиков.

4. Отношения с государством

4.13. Получать налоговые вычеты

Многих пугает сложность процедуры, запутанность, длительность... На самом деле полученный возврат стоит того, а сама процедура на самом деле не столь страшна. Пройдя её один раз, в последующие годы всё уже будет идти как по маслу :)

4.14. Платить штрафы в льготный период

Если вы попали на автомобильный штраф, оплатите его сразу и сэкономите 50%. Но конечно такое должно быть разовым и случайным :) самый оптимальный для бюджета способ - не нарушать.

5. Автомобиль

5.15. Покупать материалы и расходники самостоятельно

Не стоит переплачивать дилерам при прохождении ТО за материалы. Заранее узнайте перечень нужных вам расходников и покупайте их в крупном интернет-магазине автомобильных запчастей (например, Exist). Так, оптимизация может составить ...

5.16. Снизить потребление бензина

Помните, что наибольший расход бензина происходит во время разгона и торможения, оптимальный способ вождения - спокойный и размеренный. Так, например, на своём Volkswagen Tiguan за счёт спокойной манеры езды я могу снизить расход с 15 литров на 100 км до 12 л.

Ещё один способ снизить расход бензина - избегать пробки. Пользуйтесь навигатором и объезжайте пробки, даже если путь объезда несколько длиннее привычного маршрута.

5.17. Использовать каршеринг

Сама лично я этим способом не пользуюсь, поэтому цифр из личной практики не приведу, но каршеринг - отличный способ оптимизировать затраты на автомобиль, если вы не ездите на нём часто и регулярно.

6. Здоровье

6.18. Проходить диспансеризацию

Каждый может совершенно бесплатно пройти диспансеризацию в обычный районной поликлинике. Для этого выделяют специальные дни, когда вы можете прийти и комплексно обследовать весь свой организм. И это лучший способ оптимизации бюджета - не лечить, а предупредить возможный недуг.

6.19. Покупать лекарства-дженерики

Здесь есть ряд но. Конечно не всегда следует покупать дешёвые аналоги лекарств, поскольку всё же они могут отличаться даже сырьём, из которого изготовлены.

Но, например, бепантен 604 р. я смело заменяю на декспантенол за 180 р. И разницы, кроме разницы в 320 рублей, не вижу :)

7. Образование

7.20 Учиться на бесплатных онлайн-платформах

Боже, храни изобретателя интернет! :) в наше время для повышения своей квалификации, получения новых знаний вовсе не надо куда-то идти, кому-то платить и куда-то поступать. Огромное количество открытых онлайн-платформ, где можно найти курсы на любой запрос. И большую часть из них можно пройти бесплатно.

Мои фавориты: Универсариум, Открытое образование, Stepik, Coursera, Udemy. На Udemy я сейчас прохожу курс, посвящённый бизнес-идеям. Заодно и английский подтягиваю :)

Этим способом вы оптимизируете свой бюджет двойным способом: с одной стороны не платите за знания, а с другой стороны можете рассчитывать на повышение зарплаты за счёт полученных новых навыков и умений :)

*******************

Вот такие способы у меня получились, только реальные практические действия, без воды и отвлечённостей) В комментариях пишите ваши способы, пусть может они кажутся вам мелкими или незначительными... в деле оптимизации незначительных действий не бывает)

И спасибо за лайк и подписку! :)