Аналитики компании «Метриум» подвели итоги I полугодия на рынке новостроек бизнес-класса Москвы. Объем предложения сократился на 4,2%. Средняя цена предложения увеличилась на 1,1%.

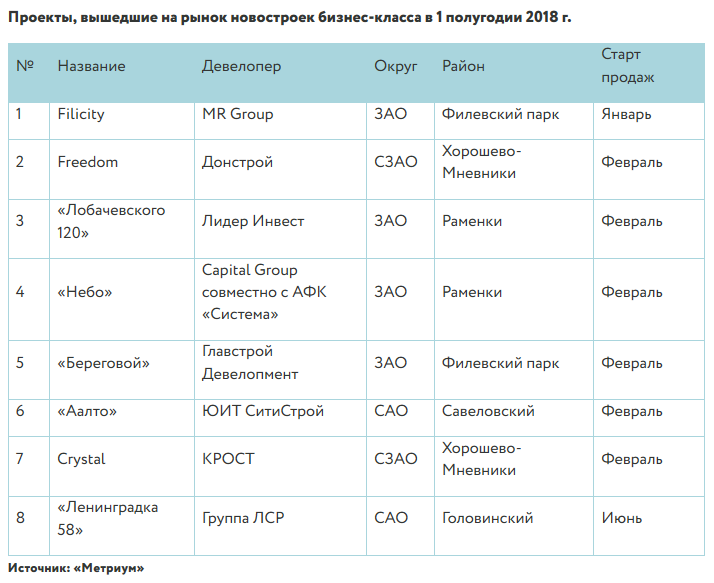

По данным «Метриум», по итогам первого полугодия 2018 года рынок жилья бизнес-класса пополнился 8 жилыми комплексами. В первом квартале 2018 года стартовали продажи в 7 проектах: Filicity, Freedom, Crystal, «Лобачевского 120», «Небо», «Береговой», «Аалто». Также в продажу вышли новые очереди и корпуса в шести уже реализуемых комплексах.

Во втором квартале 2018 г. рынок пополнился всего одним новым комплексом — «Ленинградка 58» и несколькими корпусами в следующих комплексах:

- «Прайм Тайм» (2-я оч.);

- «LIFE-Ботанический сад» (корп. 1; 6 этап);

- «LIFE-Кутузовский» (2-я оч.);

- Union Park (корп. 7).

С начала года были завершены продажи в четырёх объектах: «Дом на Рогожском Валу», «Искры Радости», «Бабушкинский Парк», «Адмирал-3». Таким образом, в июне объем предложения составил 15 150 [1] квартир общей площадью 1,153 млн кв. м в 93 проектах. За второй квартал объем предложения сократился на 11,7%, за полгода — на 4,2%.

Как отмечают аналитики «Метриум», выход новых проектов и очередей внес коррективы в структуру предложения. По итогам полугодия лидирующую позицию по объему квартир занял САО (20,6%), однако его доля снизилась на 2,8 п.п. за счет вымывания предложения. На втором и третьем местах — ЗАО (18,8%) и СЗАО (18,0%). Лидерами роста за анализируемый период выступили ЗАО (+3,1 п.п. к 4 кв. 2017), ЮАО (+1,9 п.п.) и СЗАО (+1,6 п.п.).

Структура предложения по округам г. Москвы (проекты)

Структура предложения по округам г. Москвы (квартиры)

Более половины экспонируемых квартир представлено в корпусах на этапе монтажа и в зданиях, находящихся на стадии проведения отделочных работ – 34,2% (+3,2 п.п. к 4 кв. 2017) и 31,4% (-9 п.п.) соответственно. Заметно выросла доля лотов в домах, уже получивших разрешение на ввод в эксплуатацию (+4,2 п.п.) – до 18,4%. Наименьший объем квартир реализуется в новостройках на начальном этапе строительства – 16,0% (+1,5 п.п.).

Структура предложения по стадии строительной готовности (квартиры)

Структура предложения по типологии фактически не изменилась. Наибольшая доля приходится на двухкомнатные квартиры (36,2%; +0,1 п.п.). Далее следуют одно- и трехкомнатные лоты — 29,1% (-0,3 п.п.) и 27,4% (+0,9 п.п.) соответственно. Меньше всего предлагается студий (1,4%) и многокомнатных квартир (5,8%).

Структура предложения по типологии (внешний круг – 2 кв. 2018, внутренний – 4 кв. 2017)

По итогам первого полугодия 2018 года средняя цена предложения в новостройках бизнес-класса составила 225 930 руб. за кв. м (+1,1% к 4 кв. 2017 г., +0,2% к 1 кв. 2018 г.).

В разрезе по округам была отмечена разнонаправленная динамика показателя. Снижение средней цены отмечено в САО (-1,5%) и СВАО (-1,7%). По остальным округам средняя цена за квадратный метр выросла в диапазоне от 1,9% до 9%.

Средняя цена кв. м в разрезе по округам, руб.

Изменение средневзвешенного бюджета покупки относительно начала года незначительно: в сравнении с декабрем 2017 года он снизился на 0,5% и составил 17,2 млн руб. За полугодие стоимость студий увеличилась до 6,9 млн руб. (+4,1%). Однокомнатные лоты снизились в цене на 0,9% (10,6 млн руб.). Рост стоимости за анализируемый период был отмечен у двух- и трёхкомнатных квартир. Бюджет их покупки составил 16,2 млн руб. (+0,4%) и 22,9 млн руб. (+0,7%) соответственно. Средняя стоимость многокомнатных лотов почти не изменилась — 32,5 млн руб. (-0,1%).

В конце первого полугодия самые доступные предложения бизнес-класса зафиксированы в следующих проектах:

- «Штат 18» (ВАО / Новокосино): студия площадью 21,5 кв. м за 3,9 млн руб.;

- «Хорошевский» (СЗАО / Хорошево-Мневники): студия площадью 25,2 кв. м за 4,94 млн руб.;

- Shirokaya (СВАО / Северное Медведково): студия площадью 30,7 кв. м за 5,2 млн руб.;

Основные тенденции

«В конце первого полугодия объем предложения в новостройках бизнес-класса составил 15,15 тыс. квартир, — комментирует Наталья Круглова, генеральный директор „Метриум“, участник партнерской сети CBRE. — За шесть месяцев он снизился на 4,2%, приблизившись к показателю годичной давности (во втором квартале 2018 года — 15,18 тыс. лотов). Сокращению предложения не помешал старт продаж 8 проектов и выход новых корпусов еще в 9 комплексах. Причина — высокий покупательский интерес, особенно во втором квартале. В десяти наиболее успешных проектах бизнес-класса средние темпы варьировались от 30 до 70 квартир в месяц. В первом полугодии 2017 года комплексов с такими темпами было в два раза меньше.

Высокие темпы продаж позволили девелоперам повышать цены. В большинстве округов средняя цена кв. м выросла от 1,9% до 9%. Средний показатель по всему сегменту также показал положительную динамику (+1,1%), тем не менее не достиг значения средней цены в июне 2017 г. (-0,5%).

В ближайшей перспективе ожидается сохранение высокой активности покупателей и поступательного роста цен по мере повышения стадии строительной готовности объектов. Интерес к новостройкам будет подогреваться скидками, привлекательными условиями ипотечного кредитования, увеличением разнообразия предложения».

[1] В связи с отсутствием данных в открытых источниках информации, для ряда комплексов объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж.