Евгений Сивков | Налоги, проверки, НДС

23

подписчика

Евгений Сивков — налоговый консультант. Разборы по налоговым проверкам, НДС, дроблению бизнеса, ст. 54.1 НК РФ, допросам ФНС, выездным проверкам, налоговым спорам и защите бизнеса. Практика, судебные кейсы, книги и профессиональные консультации по налогам.

Евгений Сивков — налоговый консультант. Разборы по налоговым проверкам, НДС, дроблению бизнеса, ст. 54.1 НК РФ, допросам ФНС, выездным проверкам, налоговым спорам и защите бизнеса. Практика, судебные кейсы, книги и профессиональные консультации по налогам.

3 месяца назад

Должная осмотрительность при выборе контрагента: что реально смотрят ФНС и почему выписка из ЕГРЮЛ уже не спасает

Когда в налоговом споре звучит фраза «не проявили должную осмотрительность», бизнес обычно делится на два лагеря. Первые говорят: «Но мы же проверили ИНН и скачали выписку». Вторые машут рукой: «После статьи 54.1 НК РФ эта осмотрительность вообще больше не нужна». Обе позиции опасно упрощают картину. ФНС действительно разъясняла, что в статье 54.1 НК РФ нет оценочного понятия «непроявление должной осмотрительности», и формальные претензии к контрагенту сами по себе не дают автоматического права снять расходы и вычеты...

3 месяца назад

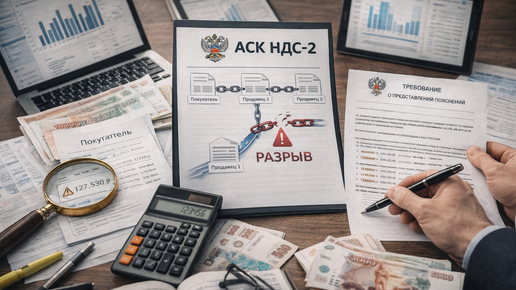

АСК НДС-2: как налоговая видит разрывы по НДС и что делать, если пришло требование о пояснениях

Когда бизнес слышит «АСК НДС-2», у многих сразу включается режим легкой паники: мол, налоговая уже все видит, спорить бесполезно, пора готовить уточненку и морально прощаться с вычетами. Это перегиб. Но и недооценивать систему — тоже ошибка. ФНС сама описывает АСК НДС-2 как аналитический инструмент для управления рисками и автоматического сопоставления сведений о счетах-фактурах из деклараций по НДС; система ищет расхождения между операциями покупателей и продавцов и помогает видеть цепочку контрагентов и место, где возникает «разрыв»...

3 месяца назад

Расчетный метод ФНС: как налоговая выбирает «аналогичных налогоплательщиков» и где здесь можно спорить

Когда налоговая говорит, что будет считать налоги расчетным путем, у бизнеса обычно две реакции. Первая — «все пропало, сейчас нарисуют любую цифру». Вторая — «ну пусть попробуют, потом в суде все развалим». Обе реакции слишком эмоциональные. Расчетный метод действительно опасен, потому что вы уже играете не на своем поле. Но это не режим полной вседозволенности инспекции. У этого механизма есть три ключевых ограничения: должны быть законные основания для перехода на расчетный метод, налог нельзя...

3 месяца назад

Отказ в доступе налоговой: когда инспекция начинает считать налоги расчетным путем и как не загнать компанию в худший сценарий

Когда налоговая приходит на осмотр, многие компании совершают одну из двух ошибок: либо сразу открывают вообще все, не понимая границ проверки, либо начинают играть в крепость и думают, что закрытая дверь автоматически ломает инспекцию. На практике второй вариант часто только ухудшает позицию. ФНС прямо указывает: при отказе допустить должностных лиц к осмотру производственных, складских, торговых и иных помещений и территорий, используемых для извлечения дохода или связанных с объектами налогообложения,...

3 месяца назад

Осмотр помещений налоговой: что инспекция вправе смотреть и где заканчиваются ее полномочия

Когда налоговая приходит на осмотр помещений, у бизнеса обычно две крайности. Одни думают, что инспекция теперь может ходить где угодно и смотреть что угодно. Другие, наоборот, уверены, что без суда и почти спецоперации никто ничего осматривать не вправе. Обе позиции мимо. Осмотр — это отдельное мероприятие налогового контроля со своей процедурой, своими рамками и вполне конкретными пределами. ФНС прямо указывает, что налоговые органы вправе осматривать используемые налогоплательщиком для извлечения...

3 месяца назад

Выемка документов налоговой: когда инспекция может изъять бумаги и как компании вести себя в этот момент

Когда в компании слышат слово «выемка», многие сразу мысленно переезжают из налоговой проверки в криминальный сериал. Но в налоговом праве это отдельное мероприятие налогового контроля со своей процедурой, пределами и формальностями. По действующей редакции статьи 94 НК РФ выемка документов и предметов проводится на основании мотивированного постановления должностного лица налогового органа при выездной налоговой проверке, а также может проводиться как дополнительное мероприятие налогового контроля...