Некоторые бывшие и настоящие работники избушек увидели причины снижения курса рубля, наблюдавшееся в последние недели, в президентском указе 138 от 03.03.2023

Хотя указ принят в целях "обеспечения финансовой стабильности", дьявол как обычно в деталях.

Напомню, что после санкций начала прошлого года и ограничений введенных на отток капитала, рынок российских ценных бумаг разделился на два сегмента:

- внутренний

- внешний.

Внешний рынок работал во все периода кризиса и цены на российские бумаги на нем временами падали до очень низких уровней. Расписки на акции в панике сбрасывали по нескольким центам за штуку, а облигации уходили по нескольким процентам от номинала.

Внутренний биржевой рынок практически месяц в прошлом году вообще не работал. С открытием Московской Биржи цены на ценные бумаги после первоначального провала начали понемногу восстанавливаться. Хотя они не достигли докризисного уровня, но акции и облигации на внутреннем рынке оказались намного дороже, чем на внешнем. Все это создало механизм для арбитража:

- покупка на внешнем рынке, перевод во внутрироссийскую инфраструктуру, продажа на внутреннем рынке.

Денежные власти страны местами этот процесс пытаются направить в регулируемое русло - выпуск замещающих облигаций, местами ставят заслон.

Например, на рынке ОФЗ

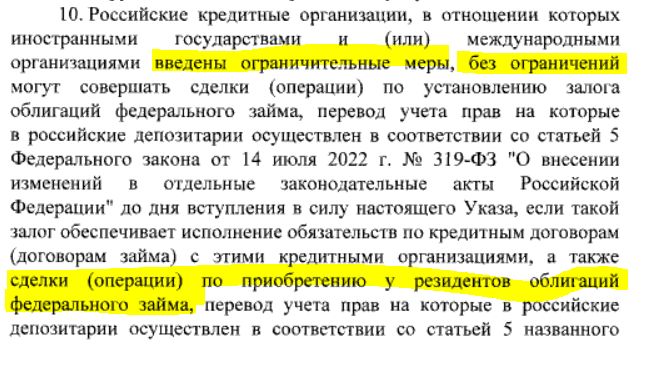

В целях недопуска этих ОФЗ на внутренний рынок, ЦБ РФ запретил продавать, купленные во внешнем контуре облигации, использовать их для залога. Арбитражеры могли только:

- получать купоны.

- ждать погашения

Но Указ 138 от 03.03.2023 внес послабления в этот запрет.

Теперь такие ОФЗ можно продать подсанкционным банкам:

После этого указа образовался внебиржевой специальный рынок, где арбитражеры продают ОФЗ подсанкционным банкам. Напомню, что таких ОФЗ у них 1.35 трлн. руб.

Так как продать в рынок, купленные таким образом ОФЗ подсанкционные банки не могут, но сделки идут с дисконтом. Дисконт составляет где-то 2% годовых к доходности.

Например,

ОФЗ-26233-ПД с погашением 18.07.2035.

Сейчас на Московской Бирже торгуется с доходностью 10.7% по цене 70.38% от номинала

Если принять, что санкционный банк покупает эти облигации у арбитражеров с доходностью 12.7%, то цена уже снижается до 61% от номинала.

В итоге:

- полученные от продажи ОФЗ арбитражеры направили на валютный рынок.

- санкционные банки начали балансировать свои портфели ОФЗ. Новокупленные ОФЗ они продать не могут, а вот аналогичные, давно находящиеся у них портфеле - вполне. Эти продажи привели к дополнительному снижению цен на ОФЗ.

Цена на ОФЗ 26233-ПД с начала марта

Вот такое обеспечение финансовой стабильности

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: