Продолжаю серию постов про аналитику по розничным кредитам (потребительским и ипотечным) по итогам 2022 года от ЦБ РФ.

Первая часть здесь, вторая - вот тут, третья - вот здесь.

В прошлый раз я анонсировал, что сегодня посмотрим, "до каких возрастов заёмщиков им придётся платить, если вдруг всё как раз пойдёт у них "по плану платежей", без его опережения."

То есть без досрочных выплат.

Ну и попытаемся понять, а куда дальше пойдёт вся история с ипотечным кредитованием в стране.

Примечание: сегодня в первую очередь говорим про ипотеки на новостройки, те, что у нас льготными зовутся.

Почему я особо не верю в реальное и повсеместное широкое внедрение льготных ипотек на вторичном рынке, я уже не раз рассказывал на канале. К этому вопросу мы с вами также ещё вернёмся, но позже.

Сегодня важно понять, какие вообще перспективы по "развитию" ипотечного кредитования в стране. За счёт чего в России можно наращивать "пул" ипотечных заёмщиков. В той ситуации, которая сложилась даже не на сейчас, а уже на самое начало 2023 года.

Но вначале - очень показательные данные по итогам 4 квартала 2022 года.

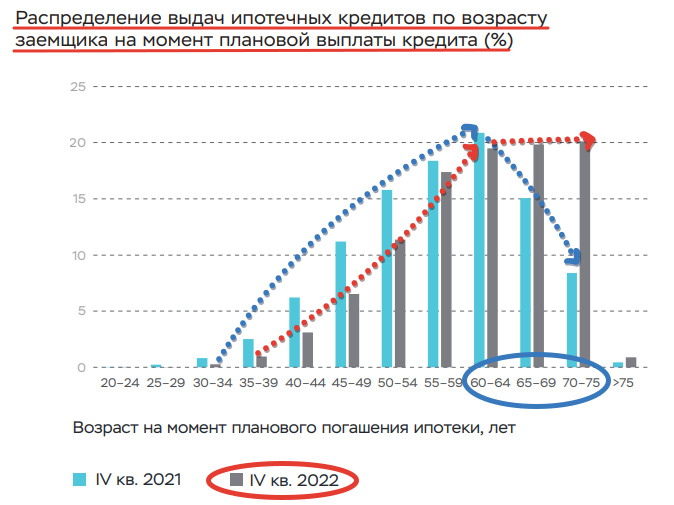

Резкий скачок выданных ипотечных кредитов со сроками в 30 лет, о чём я писал в третьем посте серии, резко исказил картину на диаграмме распределения контрактных закрытий ипотек по возрастам заёмщиков.

Как можно видеть на скриншоте с отчёта Банка России, если в конце 2021 года пик плановых закрытий ипотечных кредитов приходился на возрасты с 50 до 65 лет, то буквально всего за год период закрытий сместился на возрасты с 60 до 75 лет!

75 лет - это уже на грани продолжительности жизни. И далеко за гранью добра и зла даже и повышенного недавно срока выхода н пенсию.

Есть даже рост ипотек в 2 раза в когорте планово закрывающих ипотечный кредит в возрасте старше 75 лет.

При этом диаграмма принципиально изменила свой вид - см. прерывистые стрелки.

Если ранее после пика в пятилетке 60-64 года шёл резкий спад в два раза в дальнейших пятилетних когортах возрастов, то теперь после того же периода идёт не резкий спад, а ровное плато.

Суммарно все возрасты после этого собрали почти 60 % рынка! Каждый период возрастов - практически по 20 %.

С возрастом в периоде с 55 до 59 лет все возрастные категории заёмщиков занимают уже более трёх четвертей рынка ипотек - 77 %! С возрастом от 45 лет это уже почти 90 % ипотечного рынка.

Конечно, надо помнить, что ранее у нас средний срок выплаты ипотечных кредитов был менее 10 лет, по официальным данным - даже 7 лет. Но надо и понимать множество нюансов, которые показывают, что среднее тут очень мало применимо.

Кто-то берёт в ипотеку всего 1-2 млн. рублей, как удобный вариант "добавить", и не использовать все свои собственные средства. И закрывает это за 3 года. А кто-то платит все 20 лет, да и берёт 12 млн., например.

Плюс у нас на рынке по разным оценкам ранее было не менее 30 %, а то и трети всяческих "инвесторов" - как частников, так и прочих структур, которые также автивно пользовались банковскими продуктами при закупках своих лотов.

Но всё прошлое - в прошлом. Раньше не было того, что мы имеем сейчас.

Впереди столько всего предстоит пройти, что даже просто сохранить работу, доход и даже здоровье будет непростой задачей для многих.

У Запада ещё много всякого для нас припасено.

Закончится что-то слева, начнётся справа, закончится снизу, начнётся сверху.

А любые слова на любые буквы списывают всё или многое только для верхов, а не для низов. Так что просто слесарь Петя или бухгалтер Лена могут о подобном даже и не мечтать.

Интересный вывод можно сделать на основании этих данных.

Последующими шагами в этом направлении у связки банкостройщиков могут быть только по факту "наследственные" ипотеки или псевдо-рассрочки. Иначе уже ипотеки существенно не развить в объёмах.

Ну или очередное значительное снижение льготных ставок. Что видится абсолютно нереальным сценарием сегодня вследствие целого ряда причин. Хотя об этом (но не только, как и о многом другом) постоянно "просят" все и всяческие ассоциации застройщиков и банкиров.

Я как раз недавно писал о части вот таких как бы "новых" "инициатив" от НОСТРОЙ, например: "Застройщики как Гарри Поттеры российской жилой недвижимости".

Но те инициативы фактически в очередной раз "мёртворождённые". Всё такое и есть по факту, под чем нет экономики, нет финансов, нет ОЗ. А их явно нет. И выкачать их, кроме как с белой нефти, пока неоткуда.

Поэтому рассмотрим вот такие возможные варианты, что я привёл выше:

💥 1. "Наследственные" ипотеки. В кавычках потому, что как их не называй, они могут быть названы иначе, но они в любом случае при дальнейших увеличениях сроков станут такими по факту.

У нас люди столько не живут, даже женщины, сколько предлагается по срокам платить. В комментариях где-то как-то писали про бабушку с ипотекой из Америки из одного моего поста, что это для нас "не вариант". Одно скажу - ещё не вечер. И такое скоро будет в гости к нам. Если доживём вообще.

Ипотека в 35 лет уже по факту наследственная. А уж в 40 и 50 лет, например, что предлагают у нас некоторые особо "продвинутые" предлагальщики на рынке строительства жилья, и тому подавно.

💥 2. "Псевдо"-рассрочки. Фактически видоизменённый вариант "околонулевой" ипотеки. Ничего реально другого у наших продвинутых "друзей"-зрястройщиков и не получится, вот увидите. Якобы рассрочка, без процентов, но при снова поднятом дополнительно ценнике на сами бетонометры, и снова полностью за счёт исключительно самого покупателя. Ну и также лет эдак на 40-50.

Зато будут "маленькие" платежи, которые так любят все немамонты, и которые, конечно же, полностью "съест" инфляция и девальвация ОЗ. И тогда, на радость людям, как также писали в одном из комментариев на канале, банкиры и застройщики будут рады и счастливы получать ежемесячный платёж в размере будущей стоимости какой-нибудь палки или батона колбасы.

А что - банкиры, они такие: им и палка колбасы - за счастье, ведь стабильно, ежемесячно, а это ж разве не благо. Про то, что всё подобное - это только сказки, которыми как раз и промывают "мозги" финансово неграмотным россиянам, я уже писал на канале. Из последнего - почитайте вот это: "Инфляция съест все ваши долги?".

Так что в ипотеках образовался некий "тупичок" Гоблина: на реально сработавшие ранее вещи уже и денег нет, да и сам пул желающих подисчерпан.

Остаются варианты дальнейшего развода немамонтов в местах их естественного и неестественного обитания.

Так что - готовимся.

А я в очередной раз запасся попкорном, что я уже не раз делал, и в своём кинотеатре жизни наблюдаю заставку и начальные титры очередной серии сериала "Российская ипотека. История развода". Ждём-с.

Помнится, кое-кому было птичку жалко. Я же вот как-то больше людей привык жалеть. Скоро таких станет однозначно больше.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поблагодарите лайком👍, + репост 📣! Уже 903 публикации канала здесь.

У нас тут "соревнование"🙂: кто быстрее - или я с первой 1000 публикаций на канале, или вы с первыми 5000 подписчиков. Присоединяйтесь✨!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Новые и популярные статьи для тех, кто на канале впервые: