О том, что Налоговая позволяет себе больше, нежели прописано в НК РФ, знают все. Как говорится, спроси любого.

Особенно, это заметно, когда они

- истребуют документы по своим камеральным и встречным проверкам

- требуют пояснения по показателям отчетности, которые никаким образом не нарушают НК РФ, но, по мнению программы налоговиков являются подозрительными

- вызывают на допросы ("допросники" - новый вид занятости налоговых работников? надо будет в ОКЗ глянуть) по каким-то странным подозрениям

И есть еще один момент по превышению ими своих полномочий

- это отслеживание и контроль размеров зарплат частных коммерческих компаний и вызов на комиссии по порке руководителей компаний за зпл ниже "среднеотраслевой".

Хотя, понятие "среднеотраслевая зпл" - не носит нормативный характер и не является узаконенным: нет такого закона, устанавливающего размер среднеотраслевой зпл.

От слова - СОВСЕМ.

А то, что не узаконено, то невозможно нарушить.

Как можно нарушить то, чего нет???

Функция "контроль по отслеживанию начисления зпл не ниже среднеотраслевой" - не прописана и не вменена налоговикам ни в НК РФ ни в Положении о ФНС ни в ФЗ РФ "Об обязательном пенсионном страховании".

НЕТ у ФНС ПОЛНОМОЧИЙ контролировать уровень зарплаты наемных работников, которые не работают в сфере Минфина РФ.

От слова - СОВСЕМ.

Не их это дело.

Уровень зпл - прерогатива только ДВУХ СТОРОН: работодателя и работника. Третьи лица в трудовом договоре не предусмотрены.

Нет такого пункта в ТК РФ.

От слова - СОВСЕМ.

Пара слов о сути налогообложения зарплат.

- НДФЛ - не является налогом юрлица-работодателя.

НДФЛ - за доход физлица. Своим НДФЛ физлицо кормит местных правителей той местности, к которой он прикреплен ихними реестрами (как живую бабочку булавкой энтомологи прикрепляют в своих коллекциях. Так, и мэры коллекционируют физлиц на предмет их НДФЛ и не только).

Но, физлицо не обязано отчитываться, почему оно работает за такую зпл. Нет у него такой обязанности.

От слова - СОВСЕМ.

Есть единственная обязанность физлица по своей зпл - это отдать часть своего дохода. Причем, даже без оговорки, которая, к примеру, прописана в КоАП о штрафах или в банковских комиссиях "не менее 100р". Типа, ты должен получать такую зпл, чтобы твой НДФЛ был не ниже 5000р.

Нет такого обязательства.

От слова - СОВСЕМ.

- обязательные страховые взносы - это оплата страховки на случай болезни и старости.

За страховые взносы отвечает работодатель.

Хотя, с чего бы это?

По страхованию, ведь, отвечают страховые компании: это их вид деятельности - страховые агенты ищут желающих застраховаться,

то есть, добровольных желающих, ну, или тех, кого замотивирует прошедший курсы нлп страховой агент.

Но, рф-ники придумали вместо добровольного - ОБЯЗАТЕЛЬНОЕ страхование. Типа, ты же боишься заболеть и постареть - значит, ты обязан застраховаться.

Хотя, следуя народной мудрости, то страховаться логичнее было бы "от сумы и от тюрьмы"... Но, что-то рф-ники от этого не страхуют. Потому что, они-то знают, что "суму и тюрьму" они нам по-любому организуют: все рычаги для этого в их руках

- назначают цены на наши ресурсы

- устанавливают нам тарифы на наше пользование нами ресурсами

- тщательно финансируют из наших налогов свои карательные ведомства, чтобы они с нас собирали штрафы и привлекали к принудительному труду, отбирая наше имущество

То есть, они прекрасно знают, что суму и тюрьму они нам и так обеспечат, и неча от этого страховаться - все равно не отстрахуешься.

И получается, что работодатель сам себя наказывает, обрекая себя на оплату страховок по своим работникам: нанял - плати.

Плати не только за работу, но и за страх своих работников заболеть и постареть.

Ок, страх - дело такое, серьезное.

Но, почему этот страх такой дорогой?

Каким образом этот страх распространяется на зпл страховых агентов, в разы превышающие зпл застрахованных работников. И не только на повышенные зпл страховым агентам, но еще и на огромные новенькие комфортабельные их офисы, которые в разы больше офисов тех, кто застрахован. И не только на офисы, но и на новенькие квартиры страховым агентам за счет все тех же страховых взносов. И на красивые авто и прочие увеселения руководствам страховых агентов...

А?

Ок, страховые агенты - умнее тех, кто боится старости и болезни.

А тогда при чем тут ФНС, которая собирает в свой карман наши страховки?

Ведь, ФНС - не является страховым агентом. И нашим агентом не является - мы не давали ей поручение от нашего имени и за наш счет собирать с нас страховые взносы.

А кто ей дал такое поручение?

Страховщики через Госдуwу?

Ну, так, пусть страховщики и платят ФНС за их агентские услуги. Так, ведь, гласит ГК РФ?

Однако, платим налоговикам за их агентурные функции, почему-то, мы. Мы их содержим, чтобы они исполняли агентские обязательства перед страховщиками.

Cтранно, не?

И налоговики и страховщики - ОДНОВРЕМЕННО нас и контролируют и карают и имеют.

А не жирно ли? Боливар потянет?

К чему я веду?

- к тому, что размер зпл не является по сути источником дохода от предпринимательской деятельности. От слова - СОВСЕМ.

ЗПЛ - ЭТО денежный ЭКВИВАЛЕНТ ЗАТРАЧЕННОГО ТРУДА.

Разве ТРУД может облагаться налогами?!

Но, чтобы оправдать эксплуатацию человека человеком и обложить ее налогом, "великий" К. Маркс проявил свое отточенное мастерство по подменам понятий, подменив ТРУД - продажей своей рабочей силы:

"..заработная плата наемного рабочего представляет собой цену его рабочей силы. Рабочий продает капиталисту не свой труд (если бы рабочему выплачивалась стоимость созданная его трудом, то не было бы прибавочной стоимости), а свою рабочую силу. Сам по себе труд не является товаром и не имеет стоимости. Заработная плата – «превращенная форма стоимости рабочей силы».

Но, мы-то с вами знаем разницу между "рабсилой" и "трудом".

Разве, трудящийся ОБЯЗАН страховать естественный процесс изнашивания своего тела?

Почему трудящегося человека низвели до предмета труда...

Разве, станок сам платит за свою амортизацию???

Все это оплачивается ИЗ ПРИБАВОЧНОЙ СТОИМОСТИ!!!

Капиталистом! Из своего кармана!

А не из нашего!

А кто в РФ капиталист?

А сама РФ!

РФ - нас эксплуатирует! И эксплуатирует нашу землю и наши ресурсы!

Поэтому, РФ и должна нам платить, а не наоборот!

И, уж, тем более, тот факт, что налогооблагаемой базой для НДФЛ и страхвзносов является размер зпл,

НЕ ЯВЛЯЕТСЯ ПОВОДОМ ДЛЯ допросов карательных органов "почему зпл маленькая".

От слова - СОВСЕМ.

Парадокс:

если работник, недовольный размером своей зпл, обратится по этому поводу в ИФНС, то ИФНС - не будет рассматривать такую жалобу.

Даже, ГИТ, которую полномочили контролировать трудовые отношения, также, отказывает в решении этой проблемы.

То есть, защиту прав трудящихся ФНС и Минтруд не исполняют, хотя, полномочны, зато требуют от трудящихся подчинения по своим неполномочным вопросам.

Во что они играют?

Что за игра?

Как она называется?

...

ps.

поводом для написания этой статьи послужило очередное внеполномочное цифровое ноу-хау ФНС - АСК ДФЛ

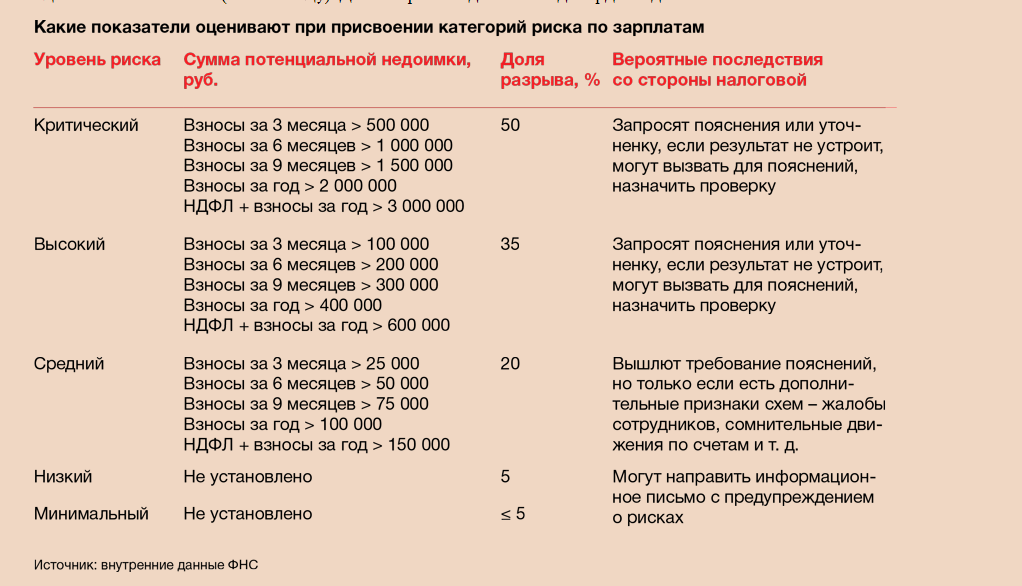

Инспекторы ищут зарплатные схемы с помощью программы АСК ДФЛ — «Доходы физических лиц». Система проверяет расчеты по НДФЛ и страховым взносам и подсвечивает сомнительные показатели, присваивая предприятиям уровни риска: минимальный, низкий, средний, высокий и критический.

(а ничо, что такие критерии - подпадают под действие ст.128.1 УК РФ "Клевета"?)

Категория компании зависит от двух показателей:

- первым является сумма потенциальной недоимки (это чо за "потенциал"?). АСК ДФЛ определяет, сколько взносов и НДФЛ компания перечислила БЫ в бюджет, если БЫ выдавала зарплаты на уровне среднеотраслевых или региональной минималки. Полученные значения сравнивают с фактическими платежами. Разница — это и есть разрыв, то есть потенциальная недоимка.

Зарплаты сравнивают с потенциальной недоимкой и ср.отраслевой и минимальной, т.к., иногда минималка превышает ср.отраслевую.

- вторым является доля разрыва. Это сумма налогового разрыва, разделенная на сумму разрыва, увеличенную на сумму исчисленного налога.

пример:

за 1кв. заплачено 1 млн.руб. страхвзносов.

При ср.отраслевой зпл сумма составила бы 1,7 млн.руб.

Разрыв- 700 тыс.руб.

Доля разрыва - 41% (700 тыс. руб. : (700 тыс. руб. + 1 млн руб.) × 100%). Потенциальная недоимка у компании превышает верхнюю планку: 700 тыс. руб. > 500 тыс. руб. Но, доля разрыва не дотягивает до 50 %. Значит, компания в группе высокого риска, но не критического.

В течение года налоговики следят только за разрывом по взносам. По итогам года учитывают общую сумму разрыва по НДФЛ и взносам.

Если игнорировать требования, отказываться повышать зарплаты, дело может дойти до выездной. Налоговикам удается доказать серые выплаты, тогда компаниям доначисляют взносы (постановление Восемнадцатого арбитражного апелляционного суда от 15.08.2022 № 18АП-8821/2022).

На чем бы ни настаивали налоговики, повышать зарплаты по их требованию вы не обязаны.

От слова - СОВСЕМ.