Про метод пяти конвертов (или метод шести кувшинов, так его ещё называли раньше) знают, наверное, многие. Этот способ якобы помогает быстрее копить деньги, систематизируя доходы и расписывая расходы, планируя их. Если кратко, мы сами должны разложить все свои денежки по пяти или шести (отсюда и название) кучкам - конвертам, шкатулкам, кувшинам, не важно. Хоть по трёхлитровым банкам монетки раскладывайте, если хочется, ёмкость, в принципе, это вообще метафора, это могут быть и банковские карты. Есть 5-6 (да хоть и 7) кучек (счётов, копилок) - от них и пляшем.

Причем в каждом конверте должна лежать определенная часть в процентном соотношении от зарплаты. И сделана надпись от руки, на что будем тратить - на еду, коммуналку, гулянки или одежду. И отдельный кувшин нужен - для накоплений. В идеале - в который положить деньги можно, а взять - уже нет.

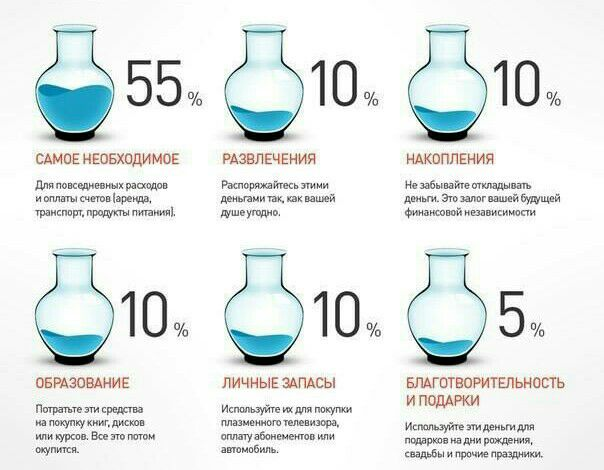

Проценты нужно распределять примерно так (это рекомендация):

Понятно, что у каждого будут свои нужды и желания, поэтому на самое необходимое кто-то 30% отложит, кто-то - и все 60%. Одним конверт (кувшин) на образование в 10% понадобится, а кому-то - на лечение болезней, если человек в возрасте, а не студент. Но усредненно траты придется делить, и удобнее это по схеме 55-10-10-10-5 делать.

- Если еле сводите концы с концами - постарайтесь откладывать 10%. Это минимум.

- Если зарплата позволяет и есть цель - накопить побольше, в конверт (на счёт) надо и все 30% отправлять.

Но по-простому - суть метода в том, что по доходу - и расход, надо понемногу откладывать, не забывая про радости жизни.

Было просто на бумаге, но забыли про овраги

Казалось бы, что проще:

- получил зарплату, пенсию, премию (наличкой или на карту),

- купил 5 конвертов/открыл 5 счетов на карте (они называются копилками),

- денежки все по кучкам разложил - это на еду, это на одежду, это на новый матрас и куртку, это на бензин, это на мечту;

- всё, сидишь, радуешься жизни, какой ты умный и вообще - финансовый гений.

В реальности, ребятушки мои, всё не так. Нет, по кучкам, то бишь кувшинам, деньги раскладываются, хоть и со скрипом или слезами на глазах. А вот решить, сколько, куда и на что, и больше эти цели не менять, не у всех выходит.

В чём минусы способа

У нас же, у экономистов диванных и кухонных, то есть у простых людей, не миллионеров, как чаще случается? Только начнёшь копить, то сапоги, то трусы порвались, то ребенку шоколадку захотелось, то себе пирожок купил. И всё, опустел конвертик с надписью "на развлечения и кутежи" через 3 дня после зарплаты. А душа требует продолжения. И понеслось... Проще же не из конверта "На еду" деньги брать, а из конверта "В накопления". Вот и не копится в итоге ничего, хотя хотелось и планировалось.

- И вообще - это за коммуналку платежи просчитать просто - суммы в квитанциях прописаны. И проездной всегда одинаково стоит.

- А как понять, сколько вы на еду потратите или на лечение? Болезни внезапно сваливаются, как и ремонты бытовой техники.

- Да, можно конверт выделить на внезапные нужды (и надо бы обязательно выделять), но тогда в накопления меньше пойдет.

А ещё - этот метод с беленькими конвертами, подписанными от руки, был актуален, когда зарплату наличкой многие получали. Сиди, перекладывай бумажки туды-сюды. Сейчас карты у всех. Теперь надо способ называть "5 карт" хотя бы. И главный минус будет - возможность спокойно денежки из одной кучки взять, из другой отнять, когда нужда придет. И эта возможность многих не просто манит, а провоцирует. Берут - и опустошают кувшинчики.

И в итоге - тратят больше, чем хотели, и почти ничего не копят. А мысль "в следующий раз побольше доложу, раз не рассчитал и взял" старательно гонится прочь.

Рекомендации метода "5 конвертов" или "6 кувшинов" подходят для тех, у кого 50-60% дохода покрывают текущие затраты, а когда это 70-90%, о конвертах говорить не приходится. И еще такой момент не надо забывать: хорошо, если удалось скопить на неожиданные расходы, например, на внезапную поломку и замену холодильника, а если не успели, то денег из соответствующего конверта может просто не хватить. И опять придется лапу запускать в накопления, тратя их в ноль. Итог - никаких средств в копилке.

Именно поэтому метод "по кучкам" мне не понравился. Разложить то легко, а вот не залезать шаловливыми ручками в конверт "Накопления" сложно. И разделить зарплату на части тоже трудно. Надо хотя бы примерно представлять, сколько и на что вы тратите, а многие даже не знают, сколько на еду уходит, сколько на отдых.

- ✅ Так что начните с контроля расходов. А копите - на счету, который пополнить можно, а снять с него - нельзя. Это дисциплинирует.

- ✅ Но если вас метод пяти конвертов устроил - ничего не меняйте, значит, у вас и сила воли есть, и дисциплина на уровне, и счет доходам-расходам вести умеете. Так держать!

Вообще, каким способом деньги копите? Рассказывайте, мы повторим. Или попытаемся, хотя бы.

Всем благ. Любых. И побольше позитива. Денег тоже могу побольше пожелать, мне не жалко того, чего у самой особо нет, только кто ж их даст? 😁