За сколько каждый из нас продаёт себя и свою семью? И причем тут пассивный доход? В рамках этого поста, я хотел сказать, что я имею в виду не прямую продажу себя лично. А продажу своего времени, своих интересов, счастливого времени, которое я мог уделять своей семье своему рабочему месту, бизнесу, иным формам занятости. И вопрос всегда стоит лишь в том, достаточно ли отдачи для того, что мы с вами делаем, чтобы не продавать себя и своих близких, и при этом реализовывать весь потенциал который в нас есть и радоваться этой жизни. Часто каждый из нас не находит времени на то, что он загадал на Новый Год, большинство детских мечтаний так и остаются неисполненными, потому что банально мы не находим достаточного кол-ва времени, фокуса на всё это. Нас постоянно что-то отвлекает. Поэтому важно иметь либо большой активный доход, либо достаточный размер пассивки, хотя бы на уровне чуть больше средней по стране, чтобы позволять себе уделять внимание самому себе и своим близким. Что заставило меня сегодня об этом задуматься? Сегодня первую половину дня я провёл со своим ребенком (дочке 1,5 года) по причине того, что супруге нужно было съездить в больницу. И я задумался, что последние 4 месяца из-за своего бизнеса, я очень много времени провожу в офисе и не вижу так часто семью. Меня это гложет, НО я все чаще замечаю, что то, что я делаю — имеет конечную цель. У меня есть понимание сколько мне нужно на текущую жизнь, чтобы хотя бы половину дня я проводил со своей семьей. Этот пост я написал не случайно, я очень сильно хочу, чтобы каждый из вас подумал, сколько времени вы уделяете себе и своим близким, за сколько вы продаёте себя и своих близких, и какой размер пассивного дохода в месяц вам нужен, чтобы выделять половину рабочего дня себе и своим близким. Интересно Ваше мнение, а сколько времени у Вас остаётся свободного в неделю на себя и близких? Кстати, не забывайте про мой телеграм-канал, где я пишу и о своем пути к пассивному доходу и интересные сделки на фонде и не только: https://tt.me/...ral

3 года назад

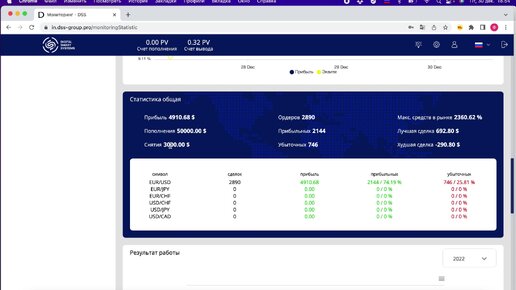

Весь год в стрессе, а сегодня выдохнул. Мое главное облегчение в 2022 году. Сегодня хотелось бы поделиться с вами историей, которая началась еще в марте 2022 года. На рынке валют из-за произошедших историй мало кто мог чего предсказать. Одна из торгуемых мной валютных пар (доллар/иена) доставила мне немало хлопот. Если вы не знаете, то за прошедший год японская иена обвалилась покруче, чем российский рубль. На тот момент на валютном рынке огромное кол-во трейдеров и роботов понесли огромные убытки и было слито огромное количество депозитов. Мой робот торговал 4 пары. 2 из них закрыли все ордера в прибыль. 2 остались висеть и идти в другом направлении от открытых ордеров. В марте вынужден был закрыть одну из валютных пар в убыток в $1500 (EUR/JPY) и докинуть денежные средства на депозит, чтобы попытаться спасти пару доллар/иена (поскольку тащить обе пары не представлялось возможным). На тот момент, предполагаемый минус (если бы закрывал в марте) по ней составлял $2500 долларов. Я принял на тот момент принципиальное решение, что я не хочу потерять деньги. Ведь на рынке важнее не терять деньги, чем их зарабатывать. Я решил сделать всё необходимое, чтобы эту пару спасти и выйти в ноль. Начиная с марта месяца по настоящее время доллар укреплялся, а иена слабела т.е. почти 9 месяцев рынок шел против меня. Чтобы спасти депозит, я каждый раз должен был пополнять обеспечение, открывать, усреднять позиции и в итоге от первоначально открытых позиций, я передвинул Take Profit на 40%, а депозит вырос с $7000 до $44000. Это достаточно большой стресс, который преследовал меня почти 9 месяцев, потому что риск потерять значительно увеличился и в пике достигал вероятность потери в $25000 долларов (то есть в 10 раз). Я не был готов потерять в этой паре и ждал, когда я могу закрыть ее без убытка. Проснувшись сегодня, я обнаружил, что произошло резкое укрепление иены и ослабление доллара и открытые мною позиции давали уже минус $1000 долларов. (еще вчера убыток показывал — $7700) Я сидел долго думал, мирился с эмоциями и пытался понять, какой выбрать вариант из двух: 1. готов ли я еще подождать, чтобы цена закрылась без убытка, как и хотел изначально? 2. или стоит смириться с убытком, закрыть его и встретить Новый Год без переживаний? В итоге я принял решение закрыть позицию с минусом $1169 долларов. Правда через два часа оказалось, что я мог бы и закрыть эту позицию без убытка, как и планировал, поскольку цена дошла до тейка в 132,043 Вот она Ирония Судьбы😀. Поворот, на котором оказывался каждый трейдер/инвестор! Так или иначе, после закрытия я испытал моральное облегчение, так как вся эта история закончилась. Теперь следующий год я могу начинать новую историю и отбивать убытки и зарабатывать деньги. Тем более, что с депозитом даже в половину меньше текущего я смогу это сделать за месяц-полтора. Вместо вывода: Если принял решение -действуй. Сделал — не жалей и не мучай себя вопросами — а что если? Мы создаём капитал, чтобы быть свободными и счастливыми и если инвестиции не приносят счастья, тогда зачем это все?! Иногда принять убыток более правильно, чтобы двигаться дальше, чем тащить свои минусовые позиции и давлеющий стресс... Пишу о своём пути и публикую идеи в своем канале t.me/...ral

Сегодня поговорим о рисках. В накоплении вашего капитала это возможно один из важнейших факторов. Высокий риск напрямую связан с доходностью. Чем выше риск, тем выше доходность и наоборот. Как мы с Вами разбирали в посте об инфляции нам нужно держать в голове цель, обогнать инфляцию как минимум + нам нужно зарабатывать желательно 25-50% на вложенные средства чтобы быстро наращивать свой капитал.Вот тут то и кроется самая большая опасность. В надежде на быстрый и высокий доход инвестор часто забывает о рисках...

Давайте честно поговорим о создании капитала. Какие есть варианты у среднестатистического человека? Собственно не так уж и много. Практически единственный вариант доступный большинству это долго и усердно копить/откладывать оставшиеся деньги в надежные инструменты и так много лет, пока сумма не будет той, которая как в мультфильме про золотую антилопу не позволит сказать -Достаточно. Плохая новость, что это требует десятилетий вашей жизни. Однако, в целом достижимо для каждого!!! Правда проявить выдержку и регулярно откладывать деньги в надежные инструменты тяжелый труд...

3 года назад

Как защитить свой капитал от полного сгорания? По хорошему, инвестору надо думать не о том, какую доходность ему сделать, а о том, насколько эта доходность обгоняет инфляцию. Подумайте внимательно! Перечитайте первое предложение еще раз. На картинке пример один из самых известных графиков, демонстрирующих покупательскую способность доллара с момента создания ФРС в 1913 году. За последние 100 лет покупательская способность снизилась больше, чем на 100%. Теперь вспоминаем последние выступления глав ЦБ РФ и ФРС США об инфляции в 10% в США и 15% в России и начинаем, теперь судорожно считать, какую доходность должен делать ваш капитал. 100 лет назад - вы могли положить свои деньги в банку и закопать, и сейчас они уже практически бы ничего не стояли бы. Запомните: инфляция - главный враг доходности. Выход из-под контроля грозит вашему капиталу полным сожжением. Как защититься? Акции или облигации, золото и недвижимость, вот самые распространенные ответы сегодня. Что можно сказать про акции? Можно ли с их помощью обгонять инфляцию? Хотя акции превосходят облигации по доходности, нельзя сказать, что они лишены риска. История знает случаи, когда акции проигрывали облигациям на протяжении 30 лет. По этой причине, инвесторы пытаясь обогнать инфляцию, чтобы она не съела их капитал словно загнанные звери ищут инструменты более доходные и опасные, но лишь бы получать реальную доходность выше инфляции. Это в свою очередь ведет многих к потери части капитала или вовсе всего портфеля (если говорить о маржинальных продуктах). Однако, зачастую с рыночной доходностью фондового рынка необходимо от 10 до 20 лет, чтобы только восстановить потери 2022 года… только подумайте об этом! Мне кажется события текущего года как никогда показали, что практически не существует безопасных инструментов. Поэтому, наша с Вами задача держать в голове эту базовую задачу для любого человека и делать диверсификацию по странам, рынкам и инструментам. Местами это поможет нам ограничить убытки, а другими инструментами мы делаем доходность явно выше рыночной в 2-3 раза и это позволит в целом ровным слоем размазать на ваш капитал в надежде его сохранить и получать доход на который реально можно жить! В новых статьях подробнее поговорим об этих инструментах. Подписывайтесь на мой тг-канал ht.me/...ral. Там я рассказываю подробнее об инструментах превосходящих инфляцию и других путях создания собственного капитала. З.Ы. мысли были навеяны одним из инвесторов Петербурга.

3 года назад

Меня зовут Фанис – предприниматель, инвестор, общественник, юрист. Собственник Оценочной компании и юридической фирмы. Победитель конкурса Молодой предприниматель России 2018г (Сфера услуг) в СО Лауреат премии ТОП-100 Выдающихся предпринимателей г. Екатеринбурга. Действующие инвестиции: 💵Фондовый рынок 💵Проекты инвестиционной недвижимости 💵Инструменты валютного рынка 💵Займы бизнесу 💵Короткие сделки На этом канале вместе с Вами хочу достичь определенного уровня постоянного пассивного дохода и не зависеть от результатов моего бизнеса или состояния в экономике страны. Хочу иметь больше свободного времени и свободу получать доход из любой точки мира🌎. Буду писать о подводных камнях, проблемах и о возможностях, которые меняют нашу с Вами жизнь Кстати, у меня есть свой телеграмм канал, на котором публикую сделки по фондовому рынку, а также рассказываю об узких инвест возможностях! t.me/...ral жду Вас в гости ))