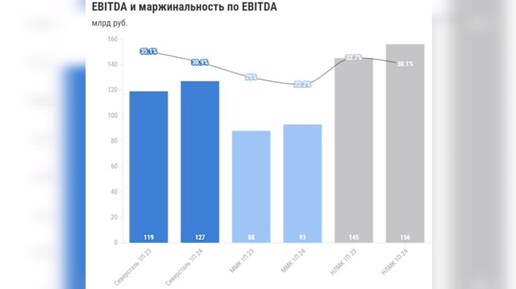

🪙 ММК опубликовал операционные и финансовые итоги первого квартала 2026 года. Ключевые показатели за январь–март: · Выручка сократилась на 18,6% по сравнению с аналогичным периодом прошлого года и составила 129,03 млрд ₽. В компании связывают это с падением продаж и цен на фоне сохраняющихся негативных процессов на российском стальном рынке. · Показатель EBITDA уменьшился на 56,4% — до 8,62 млрд ₽. · Рентабельность по EBITDA опустилась до 6,7% против 12,5% годом ранее. · Чистый убыток достиг 1,37 млрд ₽, тогда как год назад была зафиксирована чистая прибыль в размере 3,14 млрд ₽. 📉 Свободный денежный поток (FCF) остался в минусе — минус 14,14 млрд ₽ против минус 455 млн ₽ годом ранее. Для сравнения: в четвёртом квартале 2025 года FCF был положительным (9,2 млрд ₽). Другие показатели: · Капитальные вложения снизились на 24% — до 15,81 млрд ₽. · Соотношение чистого долга к EBITDA составило минус 0,96х (год назад было минус 0,56х, в четвёртом квартале — минус 0,99%). Выплавка чугуна выросла на 9,1% относительно первого квартала 2025 года благодаря меньшему объёму капитальных ремонтов в доменном цехе. Выплавка стали, напротив, сократилась на 4,9% из-за продолжающегося замедления деловой активности в России. Пока у металлургов всё очень слабо в этом году. $CHMF $MAGN

30-летний пенсионер

1671

подписчик

Инвестиции. Финансы. FIRE. Дивиденды. …

🪙 Как выбрать дебетовую карту с максимальным кешбэком? Выбрать дебетовую карту с максимальным кешбэком непросто — банки используют много разных схем и ограничений. Лучшего универсального варианта не существует: здесь всё решает ваш личный стиль трат. Понимая, как работают разные программы лояльности, вы сможете найти карту, которая будет максимально выгодна именно вам. 🧐 Как работает кешбэк? · Размер и лимиты кешбэка: Высокий процент нередко ограничен потолком возврата в месяц (например, 3–5 тыс. рублей). Также есть категории операций (снятие наличных, переводы), на которые кешбэк не начисляется. · Формат начисления: Кешбэк может быть рублями, которые можно потратить сразу, или баллами с определённым курсом конвертации (иногда 1 балл ≠ 1 рублю). · Стоимость обслуживания: Иногда карта бесплатна при выполнении условий (определённый остаток или оборот), иначе банк берёт комиссию, которая может «съесть» кешбэк. · Процент на остаток: Если на счёте часто задерживаются деньги, ищите карту с высоким процентом на остаток. Это увеличит общую выгоду. 💡 Как выбрать лучшую карту для себя? · Проанализируйте свои траты: Посмотрите выписку за 2-3 месяца, чтобы понять, на какие категории (супермаркеты, рестораны, АЗС, аптеки) у вас уходит больше всего денег. · Используйте несколько карт: Заведите 2-3 карты с разными категориями повышенного кешбэка. Например, одной оплачивайте продукты, другой — такси и кафе. · Следите за акциями: Многие банки временно повышают кешбэк до 30-50% у партнёров или запускают акции с возможностью выиграть 100% кешбэка. · Учитывайте плату за обслуживание: Если ежемесячная комиссия (например, 99 ₽) превышает ваш кешбэк, ищите бесплатную альтернативу. • Подсчитать выгоду от конкретных трат можно в Поиске Яндекса по финансам. https://yandex.ru/finance/debitcard?tab=cashback_calculator Там можно указать свои примерные траты за месяц, а сервис сам выдаст лучшие предложения для вас. • Читайте отзывы, они тоже помогают выбрать и понять реальный опыт использования продукта. $YDEX Надеюсь, это сравнение поможет вам сориентироваться в предложениях и выбрать наиболее выгодный вариант.

🤬 Техдефолты продолжаются. ООО «СибАвтоТранс» допустило следующий технический дефолт, теперь по выплате 9-го купона облигаций серии 001P-06. Общая сумма к выплате: 4 915 100 ₽ До этого был техдефолт по 7 выпуску. Там ещё 2,8 млн рублей. В апреле кредитный рейтинг был понижен с ВВ до С. А у некоторых брокеров уровень риска по данным бумагам всё ещё средний. Средний, а не высокий... Бумаги ушатали с 1000 до 160-170 р. Причина: "Невозможность исполнения обязательства, в связи с недостатком денежных средств. Отсутствие денежных средств у эмитента на дату исполнения обязательства вызвано задержкой поступления денежных средств от контрагентов, ограничение по распоряжению денежными средствами в связи с наличием в картотеке банка на счетах Эмитента инкассовых поручений от лизинговых компаний." Не слежу за всеми техдефолтами, но думаю что в этом году их будет немало. Не все доживут до 2027 года. С ВДО надо быть аккуратным. Что делать с техдефолтами? Писал об этом здесь. Иногда лучше просто во время выйти. https://t.me/pensioner30/9030 https://t.me/pensioner30/9031

🪙 США уничтожат все электростанции и мосты в Иране, если Тегеран не пойдет на сделку с Вашингтоном, — угрожает Трамп в соцсетях. Нормальные идеи от "миротворца всего мира". Ормузский пролив все ещё закрыт: ни один танкер не прошёл через Ормуз за воскресенье, пишут американские СМИ. 🪙 Иран атаковал беспилотниками американские военные корабли после перехвата ВМС США сухогруза Touska, шедшего из Китая В Тегеране расценили действия американских военных как «акт морского пиратства». По версии Ирана, США обстреляли торговое судно, вывели из строя его навигацию и высадили на палубу морскую пехоту. США в свою очередь ещё до атаки на их корабли подтвердили факт перехвата. Нефть на фоне последних событий снова «штормит». Brent торгуется по $95,5 за баррель. В моменте котировки доходили до $97,5. $ROSN $LKOH $TATN

🪙 Нефтяные американские горки: итоги недели. Индекс Мосбиржи завершил неделю на нуле. Отметка 2700 пунктов устояла, драйверов для роста сейчас мало. Трамп ищет повод выйти из конфликта, но договорится с Ираном не так просто. В любой трехдневной войне... Нужно помнить, что она может затянуться на месяцы и годы. На чем расти? Нефть ещё дорогая, но это может быстро закончится. Да и российский рынок пока мало выиграл от роста ее стоимости. Недельная инфляция остановилась на нуле. А значит есть шанс на снижение ставки. Стартует сезон дивидендов, а это всегда важное событие на рынке акций. Ждём. 🪙 События недели: Нефть ниже $90 на фоне громкого заявления Трампа об открытии Ормузского пролива. Иран придерживается иного мнения. 20 судов, которые ожидали прохода через Ормузский пролив развернулись, — The Wall Street Journal. Это случилось после объявления Ирана о восстановлении контроля над проливом. В министерстве войны США заявили, что Иран нанёс по меньшей мере три атаки на коммерческие суда в проливе. - Минфин США сначала отказался продлевать лицензию на продажу российской нефти в Азию, но через день передумал и продлил её до 16 мая. Передышка и поддержка для российских нефтяников. - Минфин РФ изучает отчёты компаний на предмет сверхдоходов — обсуждается налог в 20% (windfall tax). Ничего нового, нужны новые налоги. Хорошо, если единоразовые. - Возбуждено уголовное дело о манипуляциях на рынке против организаторов некотрых каналов. Наводить порядок нужно, но работа должна вестись в две стороны. Не только для наказания, но и для защиты от недобросовестных эмитентов. Хорошего дня. 👍

🪙 Нефтяные американские горки: итоги недели. Индекс Мосбиржи завершил неделю на нуле. Отметка 2700 пунктов устояла, драйверов для роста сейчас мало. Трамп ищет повод выйти из конфликта, но договорится с Ираном не так просто. В любой трехдневной войне... Нужно помнить, что она может затянуться на месяцы и годы. На чем расти? Нефть ещё дорогая, но это может быстро закончится. Да и российский рынок пока мало выиграл от роста ее стоимости. Недельная инфляция остановилась на нуле. А значит есть шанс на снижение ставки. Стартует сезон дивидендов, а это всегда важное событие на рынке акций. Ждём. 🪙 События недели: Нефть ниже $90 на фоне громкого заявления Трампа об открытии Ормузского пролива. Иран придерживается иного мнения. 20 судов, которые ожидали прохода через Ормузский пролив развернулись, — The Wall Street Journal. Это случилось после объявления Ирана о восстановлении контроля над проливом. В министерстве войны США заявили, что Иран нанёс по меньшей мере три атаки на коммерческие суда в проливе. - Минфин США сначала отказался продлевать лицензию на продажу российской нефти в Азию, но через день передумал и продлил её до 16 мая. Передышка и поддержка для российских нефтяников. - Минфин РФ изучает отчёты компаний на предмет сверхдоходов — обсуждается налог в 20% (windfall tax). Ничего нового, нужны новые налоги. Хорошо, если единоразовые. - Возбуждено уголовное дело о манипуляциях на рынке против организаторов некотрых каналов. Наводить порядок нужно, но работа должна вестись в две стороны. Не только для наказания, но и для защиты от недобросовестных эмитентов. Хорошего дня. 👍

🇺🇸 США временно вывели из-под санкций продажу российских нефти и нефтепродуктов, загруженных на суда до 17 апреля 2026 года, — лицензия Минфина США. $ROSN $LKOH 🪙 OFAC США продлил операционную лицензию для сербской NIS на 60 дней — до 16 июня 2026 года. Предыдущая истекала 17 апреля. Газпром владеет 56,2% акций NIS, которая в октябре попала под санкции США из-за того, что контрольный пакет акций принадлежит российской компании. $GAZP 🇷🇺 Превышение лимита ежегодного незадекларированного дохода в размере 2,4 млн руб. станет ключевым фактором для контроля за переводами физических лиц, — пресс-служба ФНС Правительство внесло в Госдуму законопроект об ужесточении налогового контроля за импортом и доходами физлиц. Согласно поправкам, ФНС будет получать от Банка России информацию о физлицах с признаками незадекларированной предпринимательской деятельности. 🪙 Иран восстановил военный контроль над Ормузским проливом из-за блокады США, — КСИР Ночью Трамп обиделся и заявил, что может вновь начать бомбить Иран. Это произошло после того, как представители власти Ирана обвинили Трампа во лжи по поводу всего, что он сказал.

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты платишь небольшую комиссию и всё счастливы. Я даже пытался собрать портфель из фондов. Потом была заморозка и вот это вот всё. Плюс некоторые компании стали увеличивать комиссию... В общем всё инвестирование в фонды разбилось о нашу суровую реальность. Комисии - высокие, надёжность - какая ещё надёжность? В Т-Инвестициях проходит размещение ЗПИФа недвижимости «Индустриальный». Ориентир цены пая — 100 500–101 000 ₽, сбор заявок до 24 апреля. Посмотрел - послушал презентацию. Выводы ниже. Зачем покупать паи фондов недвижимости? Ранее фонды недвижимости ( и сейчас тоже) давали неплохую доходность: Парус, Рентал и др. Ставки аренды на склады класса А в Московском регионе: 10 тыс. руб./кв. м в год (–30% год к году). Дёшево. 👍 Спрос за 1-й квартал 2026 года рухнул на 58% — минимум за 5 лет. Можно предположить, что это дно цикла. Но про второе дно не забываем. Сколько можно заработать? От 16 до 23 % в год. В теории. 23 - это как мне кажется очень оптимистичный сценарий. Наверное будет +- средняя доходность 16-20 процентов, но и это хорошо на текущем рынке. 🪙 Слабые стороны фонда: Комиссия УК. За управление - 1 % от СЧА, и 10 % от успеха ( от дохода фонда). Есть ещё единоразовые комисии: 10 % - от разницы между покупкой и продажей объектов фонда. 5 % - от суммы кредита, привлеченного на погашение паев фонда. Суммарно будет выходить в районе 12-13 % от дохода фонда ( по мнению экспертов). Мне кажется, что это не мало, хотя говорят что у конкурентов ещё выше. Желательно это проверить. Риск дальнейшего падения. Могут ли цены пойти вниз? Конечно да. - Ликвидность. Можно вспомнить фонды недвижимости от Т. Продать их не так то просто. Ликвидности не хватает. Об этом я ранее писал. Плюс цены гуляют - фонд Лужники: цена 1800 р, продать можно за 1400 на вторичном рынке. Это как вообще? Есть официальная цена, а есть реальная? У второго фонда недвижимости Рэдс такая же ерунда с ценой - разниуа ценой с ценой в стакане почти 20 %. Как с этим работать ( и жить потом)? Не будет ли с этим фондом так же? - Цена. 100 к за пай фонда - это дорого. Почему бы не сделать дешевле? В фондах Парус цена на старте была в районе 1-6 тыс рублей. Проще зайти-выйти и докупать тоже. Больше клиентов - больше денег. Заходите сейчас, а первые выплаты получаете в августе. Пока купят объект, пока заедет арендатор... Дело не быстрое, а деньги будут заморожены. И зачем оно надо, если можно найти другой фонд или положить деньги на вклад, а потом купить на вторичном рынке? С августа 2026 паи ЗПИФа начнут торговаться на СПБ Бирже. А Спб - это лучшая биржа в мире. Мы знаем и помним товарища Горюнова. Мне кажется, что его нужно высечь или отлить в граните. В общем, негатива накидал, фонд -🔥 Вывод: Инвестиции в фонд можно рассматривать как диверсификацию портфеля. Хотя есть аналоги, которые на рынке не первый год. Основных проблемы у фонда 4 шт: цены, комисии, ликвидность, заморозка денег до августа 2026 ( первые выплаты). Опять же, это всё на мой взгляд. Есть и плюсы - это возможная доходность и разворот рынка, тогда всё начнёт расти. Возможно у вас другой подход и для вас минусы фонда не так существенны. Никого не агитирую за или против. Инвестировать в данный фонд пока не планирую.

🪙 Впервые в современной истории наша экономика столкнулась с ограничениями рабочей силы, — Набиуллина на Московском биржевом форуме. Да, у нас снизились инвестиции на 3%. Но с 2021 года инвестиции выросли на четверть. В постсоветский период уровень инвестиций еще никогда не был на таком уровне. 🪙 Академик РАН, научный руководитель Института океанологии им. Ширшова Роберт Нигматулин на МЭФ: «Искренне считаю, что Россия в беде. Самые низкие в Европе подушевые доходы. Даже в самых бедных регионах Китая доходы выше, чем в наших самых бедных регионах. Наблюдается депопуляция населения РФ». 🪙 Минэнерго предлагает не выводить из эксплуатации часть старого оборудования на станциях РусГидро, а также расширить отдельные ТЭС для покрытия энергодефицита на Дальнем Востоке — Ъ 🪙 На импортные шины для легковых авто хотят ввести 30%-е пошлины, пишет Коммерсант. Об этом попросили российские и белорусские производители шин, чтобы защитить рынок РФ от импорта, в первую очередь из Китая. Эксперты предупреждают, что данная инициатива может вызвать значительный рост цен на шины. 🪙 Минфин не занимается управлением курса рубля. Мы за то, чтобы динамика курса рубля была прогнозируемой, — Силуанов на Московском биржевом форуме. Правительство рассмотрит вопрос более быстрого возобновления бюджетного правила.

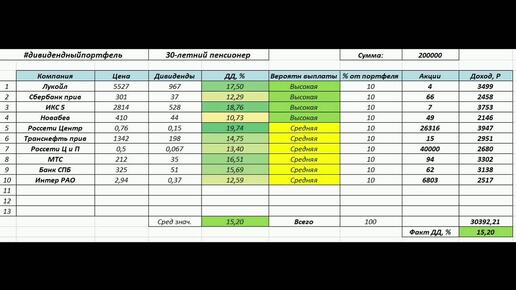

🪙 Pocket Money - Карманные деньги. 3,5 года. Примерно 3,5 года назад анонсировали проект #pocket_money или Карманные деньги. Начальные инвестиции - 10 тыс рублей, пополнение каждую неделю по 500 р. Некоторые инвесторы подхватили эту иницитиву, но в последнее время новых постов на эту тему...как будто бы и нет. Видимо никто не хочет богатеть долго). За 3,5 года портфель вырос с 10 тысяч до 130 тыс рублей. Рост почти на 120 тысяч, но надо понимать, что это в основном благодаря пополнению. Всего пополнений было на 105 тыс рублей. На самом деле меньше, так как Т списывал с этого счета налоги и мне пришлось немного пополнить счёт. Из за этого небольшая путаница. В любом случае рост есть. В основном благодаря купонам и дивидендам. За всё время получил их около 25 тыс, а за 12 мес - почти 12,5 тыс. Немного, но счёт стабильно растёт. 30 процентов портфеля – облигации, остальное – акции, фонды и золото. Сейчас облигаций меньше, нужно докупать. Есть диверсификация по отраслям: нефтегаз, финансовый сектор, металлурги, ИТ, телеком и т.д. Почти все самые известные компании есть в портфеле. 40% портфеля занимают Лукойл, Сбер, Татнефть и Роснефть. $LKOH $SBER $TATNP $ROSN Так же усилил диверсификацию портфеля за счёт сетевых компаний: Россети Центр + центр и Приволжье. $MRKP $MRKC Многие в них не верят, но посмотрите как они растут последние полгода и год. И это они ещё дивиденды не анонсировали. Плюс стабильно растут тарифы, да и компании пока ещё дешёвые. Можно сказать, что это мои фавориты на этот год. В основном отдаю предпочтение компаниям, которые стабильно платят и повышают дивиденды. Дивиденды и купоны продолжаю реинвестировать. Из последних покупок облигаций: Апри 13, Селектел, А101, Яндекс Финтех. Если было полезно/интересно, то можете поставить оценку. 🚀 Продолжаем инвестировать.

🪙 Порты Ирана блокируют более 10 тысяч военных, десятки военных кораблей и самолётов, сообщили в Центральном командовании ВС США. Порты заблокированы, но суда проходят. Блокировка Шрёдингера. При этом Трамп заявил, что война полностью выиграна. 👍 🪙 Операторы связи РФ начали рассылать пользователям сообщения о возможных сбоях в работе ВПН. Как пишут РИА Новости, сообщения появляются при входе в приложения операторов. Так МТС сообщает, что при включенном VPN «данные могут не отображаться». «Мегафон» рекомендует отключить VPN, чтобы «в приложении все работало хорошо». «Билайн» рекомендует отключить VPN, так как «без него приложение работает лучше». Борьба с гражданами выходит на новый уровень. Видимо так готовятся к выборам. 👍 $MTSS 🪙 Совкомбанк выкупил 100% долей компании «Капитал Лайф Страхование Жизни». Сделка оценивается в ₽30–40 млрд и стала крупнейшей в истории страховой группы Совкомбанка. $SVCB 🪙 Российские банки в I кв ускорили темпы сокращения сети отделений в 2,6 раза, закрыв 483 офиса против 185 годом ранее — Известия. Только за 2025 год Сбер закрыл свыше 900 отделений, это одна из самых масштабных оптимизаций. Причина: Основная масса операций перешла в онлайн, делает содержание офисов нерентабельным. $SBER

🪙 Отечественные интернет-сервисы («Яндекс», VK, маркетплейсы, приложения банков и другие) частично перестали работать у пользователей VPN, — Известия На мобильных устройствах с VPN практически не открываются приложения Сбербанка, Т-Банка, «Яндекса», ряда медицинских сервисов и других ресурсов, передаёт издание. Ситуация зависит от типа дополнительных инструментов: при использовании одних доступ блокируется, а у других — нет. 🪙 Российские банки будут отказывать в переводах, если у них есть информация о вредоносном ПО на устройстве клиента, следует из новой поправки Минцифры к законопроекту о борьбе с мошенничеством. 🪙 Все основные сервисы в РФ хотят обязать размещать баннер с новостями от СМИ, одобренных правительством. Об этом пишут «Осторожно, новости» со ссылкой на презентацию VK. На базе контент-сервиса «Дзен» могут создать «Национальную информационную платформу». После этого во всех соцсетях и поисковых сервисах разместят новостной блок «Дзена» с топ-5 новостями на главной странице. Всё для граждан.