Самолёт потерял более 90 % ...со своего пика в 2021 году. Хорошая компания? Конечно да, годится для "индекса синих". Это ВК, ВТб, Газпром и т.д. Рынок больше не воспринимает Самолет как растущего застройщика. На первое место вышли долги, иски и риски банкротства. Продажи под давлением, высокая долговая нагрузка, финансовые расходы почти «съедают» операционный результат, чистая прибыль ушла в минус. К этому добавился технический дефолт по купонам трёх выпусков облигаций. 🪙 Плюсы компании. Для покупателей квартир (эскроу-счета) · Деньги защищены эскроу-счетами — риск полной потери средств низкий. · Крупные проекты, скорее всего, будут достроены (банкам невыгодно бросать недострой). Для облигационеров. · Банкротство крупного застройщика — плохой сценарий для банков-кредиторов (им достаются недострои, соцриски, резервы). Поэтому базовый прогноз — реструктуризация или смена собственника, а не банкротство. · У облигаций сохраняется шанс на обслуживание долга. Плюс доходность неплохая, как у хороших ВДО. - Компания продолжает существовать как юрлицо, есть возможность рефинансирования или поддержки со стороны банков. 🌲Минусы компании. Для акционеров. · Даже если бизнес спасут, миноритарии могут потерять всё или почти все. При смене контроля, докапитализации или реструктуризации акционеры оказываются в самом слабом положении. · Акции падают сильнее облигаций — рынок закладывает риск, что «Самолёт» продолжит работу в другой структуре с новой оценкой для акционеров (для старых владельцев — почти нулевой). Для облигационеров. · Технический дефолт уже случился, рынок воспринимает ситуацию как стрессовую. · Доходности отдельных выпусков отражают не обычный корпоративный риск, а уже предбанкротный сценарий. Для покупателей квартир. · Возможны задержки сроков сдачи, путаница с документами, слабая коммуникация, переносы дат. Общие риски. · Высокая долговая нагрузка, финансовые расходы почти съедают операционный результат. · Технический дефолт по трём выпускам облигаций (компания объясняет это техническими причинами). В общем, риски только растут как для Самолёта, так и для отрасли в целом. Для акционеров и облигационеров тоже. Поэтому не знаю кто и зачем это держит, хотя немного облигаций пока у меня есть)

30-летний пенсионер

1669

подписчиков

Инвестиции. Финансы. FIRE. Дивиденды. …

🪙 ВТБ отчитался за 4 месяца 2026 года: чистая прибыль снизилась на 1,8% г/г до 162,8 млрд рублей. 🔸 Чистые операционные доходы до резервов выросли на 5,9% г/г до 475,8 млрд рублей 🔸 Чистые процентные доходы выросли на 221,5% г/г до 265,9 млрд рублей 🔸 Чистые комиссионные доходы увеличились на 15,9% г/г до 111,4 млрд рублей 🔸 Расходы на создание резервов выросли на 1,6% г/г до 78,5 млрд рублей 🔸 Рентабельность капитала снизилась до 17,5% ⚡️ «Озон Фармацевтика» отчиталась за I квартал 2026 года: чистая прибыль выросла на 30% г/г до 1,3 млрд рублей 🔸 Выручка выросла на 2% г/г до 7 млрд рублей 🔸 Скорректированная EBITDA составила 2,5 млрд рублей 🔸 Рентабельность по скорректированной EBITDA составила 35,8% 🔸 Чистый долг / 12М EBITDA снизился до 0,6х. Компания подтвердила прогноз роста выручки в 2026 году на 15–25% г/г. По отчёту ВТБ: скорее нейтрально-негативный. Чистая прибыль снизилась (хоть и символически), а рентабельность капитала упала. Резкий рост процентных доходов (на 221,5%) — это технический эффект низкой базы, но расходы на резервы и операционные издержки съедают результат. По «Озон Фармацевтике»: чётко позитивный. Чистая прибыль выросла на 30%, долговая нагрузка минимальная (0,6х EBITDA), и компания подтвердила уверенный прогноз роста выручки на 15–25% в год. Если кратко: ВТБ разочаровал, а Озон Фармацевтика — в порядке.

🪙 Как выбрать самый выгодный вклад? Важно не просто найти самую высокую рекламную ставку, а сравнить предложения по комплексу условий. Главная цель — максимизировать реальный доход, который вы получите с учётом всех особенностей продукта. Проще всего это сделать в три шага: определить свою финансовую цель, сравнить похожие предложения, а затем учесть налоги и прочие нюансы. 🎯 Шаг 1: Определите свою цель и возможности. Сначала честно ответьте себе на ключевые вопросы, чтобы понять, какой вклад вам нужен: · Финансовая цель: Для чего вы копите (машина, пенсия, просто сбережения)? · Срок: Когда точно понадобятся деньги (через полгода, год, 3 года, или 2 месяца)? · Свобода управления: Может понадобиться снимать часть средств до окончания срока или, наоборот, есть возможность их регулярно пополнять? 📊 Шаг 2: Сравните ключевые параметры «на равных» 1. Ищите высокую эффективную ставку Это реальная годовая доходность вашего вклада. Её можно рассчитать на калькуляторе почти любого банка. Например, номинальная ставка 12% при ежемесячной капитализации равна эффективной ставке 12,68%. Простые vs сложные проценты: Если проценты начисляются только на первоначальную сумму вклада — это простые. Если же они прибавляются к «телу» вклада (например, раз в месяц) и в следующем месяце начисляются уже на увеличенную сумму — это капитализация (сложные проценты). Именно капитализация позволяет получить более высокий итоговый доход. 2. Сравните похожие предложения. Чтобы оценить реальную доходность, сверяйте предложения с одинаковым сроком, который вам подходит. Можно найти самые выгодные предложения с помощью калькулятора вкладов в Поиске Яндекса: https://yandex.ru/finance/deposit/calculator Например, сейчас доступны краткосрочные вклады на 1-2 месяца до 22-25 % от Альфа. Если вам нужен короткий вклад, то здесь можно найти подходящий вариант. На более длительные сроки банки предлагают ставки ниже, так как ключевая ставка скорее всего и дальше будет снижаться. 3. Учтите гибкость управления. · С возможностью пополнения: Если вы планируете регулярно откладывать деньги, ищите вклад с этой опцией. · С возможностью частичного снятия: Если вам может потребоваться доступ к части денег без потери процентов, выбирайте вклад, где это разрешено. 📝 Шаг 3: Не забудьте про налоги и безопасность · Система страхования: Убедитесь, что банк входит в реестр АСВ. В случае отзыва лицензии государство гарантированно вернёт сумму до 1,4 млн рублей на один банк (включая проценты). · Налог на доход: Он начисляется не на всю сумму, а только на проценты. Налог (13% или 15%) нужно заплатить, если общий процентный доход по всем вкладам за год превышает 160 000 рублей (необлагаемый лимит на 2026 год). 💡 Ваш пошаговый план может выглядеть так: 1. Определите свои цели (срок, сумма, возможность пополнения/снятия). 2. Используйте онлайн-инструменты: Калькуляторы вкладов на сайтах-агрегаторах или в приложениях помогут вам подобрать и сравнить предложения разных банков. Например, подборщик вкладов от Яндекса: https://yandex.ru/finance/deposit/calculator 3. Сравнивайте: Оценивайте предложения по эффективной ставке и для одинаковых сроков. Надеюсь, это руководство поможет вам принять взвешенное и выгодное решение. 👍

🪙 Что хуже акций ВТБ? ВТБ объявили допку и дивиденды к ней, или наоборот. Уже все об этом написали. Решил пойти немного дальше и посмотреть есть ли на российском рынке компании, которые ведут себя хуже ВТБ. Такие компании есть. За месяц. ВТБ в топе падения – 15 %. Хуже только Мечел, ВУШ, СФИ, ЮГК, Самолет, Русал. $VTBR За год из индекса Мосибиржи таких около 14 компаний. Металлурги: Северсталь, ММК, НЛМК. Банки: БСП, Совкомбанк и т.д. За 10 лет. ВТБ потерял 77 % капитализации. За 10 лет большая часть акций из индекса выросли, а те что не выросли, чаще всего за счет дивидендов смогли компенсировать свое падение. Но не всем это удалось. Алроса – 62 процента за 10 лет. ВК – 87 процентов. $VKCO АФК – 47 процентов. Эн+ - 48 процентов. Юнипро – 47 процентов. Это лидеры падения. То есть только ВК смогла обогнать ВТБ по степени отрицательного роста. Как-то давно я уже писал, чтобы обходить индекс Мосбиржи иногда нужно просто не брать откровенно слабые и противоречивые компании. Красные флаги: размытие через доп эмиссию, неэффективное управление – гос управление, иногда это могут быть санкции или кризис в отрасли, или просто «народное» IPO.

🪙 Крепкий рубль - не проблема. Российские компании, которые могут извлечь выгоду из затяжной крепости рубля. Ярче всего эта закономерность проявляется в нескольких ключевых секторах, где бизнес зарабатывает в рублях, но при этом несет расходы в иностранной валюте или имеет валютные долги. 1. Непродуктовый ретейл (М.Видео, ВИ.ру): Снижение затрат на закупку импортной техники и электроники напрямую повышает маржинальность продаж при стабильной рублевой выручке. 2. Фармацевтика (Озон Фармацевтика): Сильный рубль удешевляет закупку импортных фармацевтических субстанций и сырья (до 30% себестоимости у некоторых компаний), что снижает издержки производства. 3. IT и Телекоммуникации (Яндекс, МТС): Выручка компаний привязана к внутреннему рынку, но укрепление рубля делает более выгодной закупку зарубежных серверов, вычислительных мощностей и оборудования. 4. Авиаперевозки (Аэрофлот): Сильный рубль снижает рублевую стоимость лизинговых обязательств в иностранной валюте и расходы на аэропортовые сборы, топливо и техобслуживание. 5. Строительство (ПИК, Группа ЛСР): Укрепление рубля снижает себестоимость импортных строительных материалов и выступает важным дезинфляционным фактором, создавая предпосылки для смягчения денежно-кредитной политики ЦБ в будущем. 🪙 Стоит отметить, что разные сектора выигрывают по разным причинам. Например, ритейлеры получают прибыль за счет удешевления импорта, а ИТ-компании — за счет снижения затрат на оборудование и ПО. Кроме того, существуют компании с уникальной структурой капитала: так, Газпром с большим валютным долгом становится бенефициаром, поскольку его долговая нагрузка в рублях сокращается. Но покупать некоторые компании из этой подборки я бы всё равно не стал, так как потенциал для роста может быть крайне сомнительным.

🪙 Совет директоров МТС-Банка рекомендовал выплатить дивиденды за 2025 год в размере ₽96,12 на акцию. По текущим ценам это дает 7,8% дивдоходности. Последний день для покупки акций под дивиденды — это 9 июля. ⚓️ Совет директоров «Совкомфлота» рекомендовал выплатить дивиденды по итогам 2025 года в размере ₽4,87 на акцию. Доходность — 5,8%. 🪙 СД Софтлайна рекомендовал дивиденды за 2025 год в размере 0,18 руб/акция (ДД 0,3%), ГОСА - 25 июня, отсечка - 9 июля. 0,3 % - почему так щедро? Помнится, что компания обещала выплачивать около 1 млрд рублей в виде дивидендов. А сейчас аж целях 77 млн. 🪙 Совет директоров «Норникеля» рекомендовал не выплачивать дивиденды по итогам 2025 года. Уже 3 года без дивидендов. Зато... 🪙 Совет директоров МГКЛ рекомендовал дивиденды по итогам 2025 года в размере ₽0,28 на акцию. Доходность — 10,9% Последний день для покупки акций под дивиденды — 16 июля.

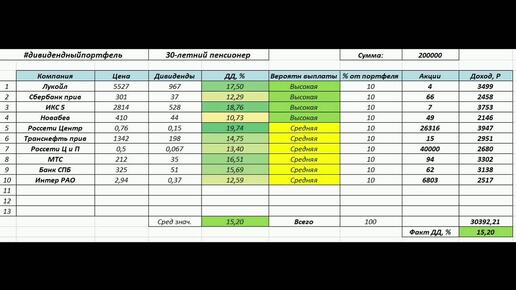

🪙Акции Россети Центр упали вчера на 25% после объявления дивиденда. В чем проблема? Инвесторы ожидали получить 10 копеек дивидендами, а получат только 3,8. При это компания опубликовала ИПР, плюс есть див политка, которая будет нарушена. По див политике вообще должны были заплатить около 13 копеек, а это как бы сильно больше, чем 3,8 ( около 15 % ДД). $MRKC Пишут, что Центр создал резерв 2,3 млрд. Куда пойдут деньги? Ремонты, модернизация... Непонятно, главное, чтобы не на дивиденды) Риски: дальнейшее снижение дивидендов. Невыполнение планов инвест программы. Но есть и возможности. Акции сетевых компаний растут значительно лучше рынка. За год лучше всего выросли Россети Волга, Ленэнерго, Ц и П, Московский регион, Урал и даже Центр. В моменте печально, но учитывая рост тарифов и недооценку компаний, отказываться совсем от дочек Россетей я пока не планирую. Тем более, что часть компаний заплатят в рамках прогнозов: Волга, Ленэнерго, Ц и П. $MRKV $MRKP $LSNGP

🪙 Лукойл частично остановила работу НПЗ НОРСИ после атаки беспилотника — источники Reuters. 🪙 Софтлайн за последние 9М сократил штат сотрудников на 7,2% из-за отказа от части направлений и внедрения ИИ — Forbes. 🪙 Дистрибуция электроники в РФ проходит один из самых сложных периодов за последние годы. По оценкам участников отрасли, в 2025 году рынок в снизился на 20–35% в зависимости от сегмента — Ъ. Даже сильный рубль не помогает. 🪙 81% таксопарков сообщили о снижении выручки, 90% о падении чистой прибыли — данные опроса Национального совета такси. Кризис - нет, просто охлаждение экономики. 🪙 Совет директоров МТС рекомендовал дивиденды в размере 35 рублей на акцию за 2025 год. Это примерно 15 % див доходности. 👍

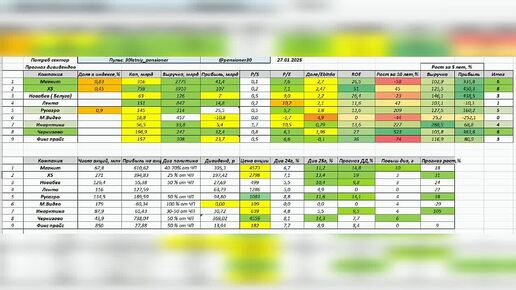

🏠 Совет директоров застройщика «Самолёт» рекомендовал не выплачивать дивиденды по итогам 2025 года. А кто-то ждал? 🪙 Власти решили отложить введение дополнительной платы за потребление международного трафика свыше 15 Гб в месяц, — РБК Изначально такую плату планировали ввести до 1 мая, потом источники РБК на телекоммуникационном рынке называли срок 1 июня. Сейчас два собеседника рассказали, что обсуждается перенос сроков ближе к осени, еще один — на время после выборов в Госдуму. Не отменили, а просто перенесли до лучших времён. 🪙 ЦИАН в 2026 году может направить на дивиденды до 100% прибыли по МСФО. СД рекомендовал дивиденд 53 руб/акция за 1кв 2026г. В 2026 году предусмотрена еще одна дивидендная выплата, параметры которой будут раскрыты позднее. 🪙 СД - Россети Центр и Приволжье: ДИВИДЕНДЫ = 0,0725 рублей, ДД: 12.38%. СД Россети Центр 22 мая решит по дивидендам за 2025 год.

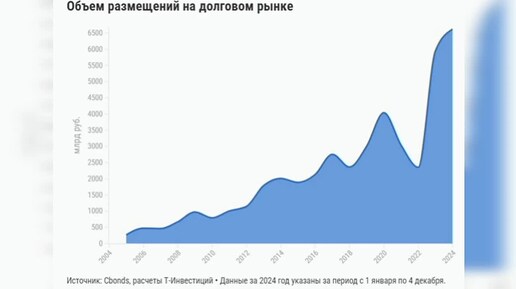

🪙 Глава Мосбиржи Виктор Жидков обозначил ключевые тренды и планы (из интервью РБК). Главное о рынке и IPO: · Рекорд долгового рынка: в 2025 году 288 компаний привлекли 8,3 трлн руб. · Потенциал IPO: около 250 компаний хотят выйти на биржу, 15–20 готовятся, но ждут подходящей конъюнктуры. · Российский дисконт к оценке бизнеса вырос до 65–70% (до 2022 года было 30–40%). Было дёшево, стало ещё дешевле). · Цель к 2030 году — капитализация фондового рынка на уровне 66% ВВП. Главное о криптовалютах: · Мосбиржа готовит инфраструктуру для торгов криптой и ждет закона. · Срок запуска — возможен к концу года. · Допустят 3–5 самых ликвидных монет. Главное об инвесторах и листинге: · Открыто 80 млн счетов (более 40 млн уникальных клиентов). · Счета типа «Ин» для иностранцев уже работают, но объемы пока скромные. · Снижение free-float до 1% может упростить выход на биржу крупным компаниям.

🪙 «Эксперт РА» отозвал без подтверждения рейтинг кредитоспособности ЕвроТранса и прогноз по кредитному рейтингу, а также снял статус под наблюдением. Ранее у компании действовал рейтинг на уровне ruС с развивающимся прогнозом. $EUTR Закономерно, логично. Кто то ещё ждёт выкупа и дивидендов? 🪙 На неделе с 13 по 18 мая в России была зафиксирована дефляция — индекс потребительских цен снизился на 0,02% против роста на 0,07% неделей ранее. Всего с начала 2026 года потребительские цены выросли на 3,15%. 🪙 Совет директоров «Газпрома» рекомендовал не выплачивать дивиденды за 2025 год. $GAZP

🪙 РЖД и небоскрёб. РЖД не удалось продать офисную часть небоскреба Moscow Towers в «Москва-Сити». На участие в аукционе не было подано ни одной заявки, поэтому он был признан несостоявшимся. В рамках процедуры РЖД планировали найти покупателя на недвижимость площадью 242,5 тыс. кв. м. Из них 206 тыс. кв. м составляют офисы, 15,8 тыс. кв. м — апартаменты, остальное — кладовые помещения и машино-места. Стартовая цена актива оценивалась в 280,8 млрд руб. Печально. Правда не понятно зачем им в офисном здании апаратаменты на 15,8 тыс кв метров. Неужели топ менеджеры планировали там жить за счёт компании? Или этот для командировочных работяг из РЖД, чтобы за гостиницы не платить?) В январе 2026 года РЖД сообщила о планах уволить 6 тысяч работников центрального офиса. Причина — тяжёлое положение, в котором оказалась государственная компания. Её долги превысили 3,3 триллиона рублей. Объёмы погрузки снизились на 5,6% — худший показатель с 2009 года. При этом небоскрёб в Москве-Сити, приобретали за 193 миллиарда рублей. Но продают то за 280... Но не продали. При этом высшее руководство компании не испытывает финансовых трудностей. Размеры «золотых парашютов» для топ-менеджеров в десятки раз превышают годовой доход обычного железнодорожника. Какие суммы получают руководители РЖД? Согласно отчётности компании, в 2025 году члены правления РЖД получили суммарное вознаграждение в 2,4 миллиарда рублей. В среднем на одного топ-менеджера приходится около 200 миллионов рублей в год — это в 270 раз больше средней зарплаты обычного железнодорожника (около 60 тысяч рублей в месяц). При этом чистая прибыль РЖД за 2025 год сократилась на 40% по сравнению с предыдущим годом. Официальная позиция компании: вознаграждение топ-менеджеров привязано к результатам работы. Когда показатели ухудшаются, бонусы уменьшаются. Однако в отчётах за 2025 год указано, что премиальная часть в доходах руководства выросла на 12%. В РЖД это связывают с «успешной реализацией стратегических проектов» и «поддержанием стабильности в сложных экономических условиях». Какие именно проекты имеются в виду, не уточняется. У РЖД есть 52 выпуска облигаций + остальные долги. Облигации в основном размещены под 14-19 %. Даже если взять средний процент 15, то за год компания отдаёт 495 млрд рублей только на обслуживание долга. Примерно как 2-2,5 офисных помещений в Москва-Сити. Эффективные менеджеры. Видимо за эти успехи топы и получают по 200 млн в год.