ООО "БИЗНЕС И УЧЁТ"

1

подписчик

1. Мы профессионалы

- Наш опыт работы в сфере бухгалтерии и финансов более 10 лет

Это нам позволяет оказывать для вас услуги которые прошли испытание временем.

- Мы отслеживаемым все изменения в законодательстве.

Для того чтоб ваша отчетность была сделана правильно по всем нормам.

- Мы восстанови

1. Мы профессионалы

- Наш опыт работы в сфере бухгалтерии и финансов более 10 лет

Это нам позволяет оказывать для вас услуги которые прошли испытание временем.

- Мы отслеживаемым все изменения в законодательстве.

Для того чтоб ваша отчетность была сделана правильно по всем нормам.

- Мы восстанови

5 месяцев назад

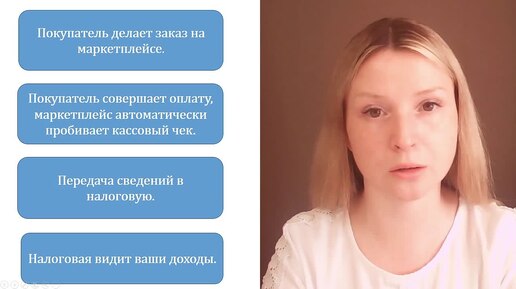

Бухгалтерия отнимает время у владельца ООО Если вы — владелец ООО, то знаете: бухгалтерия забирает не просто время. Она вытягивает внимание, тормозит решения и заставляет переключаться с управления бизнесом на рутину, которая не приносит ни рубля прибыли. Разбираем, почему это происходит и как вернуть себе 5–10 часов в неделю. Почему бухгалтерия “съедает” время именно у владельцев ООО 1️⃣ Сложнее отчётность, больше ответственности ООО живёт по более строгим правилам: — полноценная бухгалтерская отчётность, — НДС (если на ОСНО), — требования к первичке, — ответственность директора. Из-за этого большинство владельцев вынуждены перепроверять бухгалтера, вникать в операции и держать всё «под контролем». 2️⃣ Документооборот — главный пожиратель времени Акты, счета, закрывающие документы, договоры, ЭДО, сверки — весь этот поток часто проходит через директора, потому что “никто не сделает как надо”. В итоге вместо развития компании — подписи, переписка, пересбор документов. 3️⃣ Страх ошибок и проверок Любая ошибка в учёте ООО = реальные риски: штрафы, блокировки, вопросы от ИФНС. Поэтому многие руководители лично вмешиваются в учёт, даже если есть бухгалтер. Чего это стоит бизнесу — теряются рабочие часы владельца, — падает скорость принятия решений, — директор погружается в операционку, — стратегические задачи откладываются, — прибыль растёт медленнее. По факту владелец начинает работать бухгалтером, а не руководителем. Как вернуть своё время и снизить риски 1️⃣ Передать рутину и оставить за собой только контроль — бухгалтер делает: первичку, отчётность, сверки, кадровые документы — директор получает: финансовую картину, план налогов, риски и рекомендации 2️⃣ Автоматизировать всё, что можно Для ООО особенно важно: — ЭДО со всеми поставщиками — автоматическая выгрузка банка — единое облако документов — шаблоны договоров и актов Это экономит до 70% нагрузки. 3️⃣ Сформировать ежемесячный финансовый отчёт Владельцу ООО не нужны проводки и дебеты. Нужна понятная финансовая сводка: — обороты — прибыль — налоги на ближайшие сроки — долги (мы и нам) — рекомендации 5 минут чтения → контроль под рукой. Вывод Бухгалтерия отнимает время, когда нет системы. Когда система появляется — собственник ООО перестаёт быть «пожарником» и начинает быть руководителем, который принимает решения по цифрам, а не по догадкам. Напишите мне и я вышлю вам чек лист для самостоятельной оценки вашей бухгалтерии. #бухгалтерскийучет #аутсорсингбухгалтерии